Bolagsrapporterna har varit hyfsade, men även om börserna gått starkt de senaste månaderna finns oron kvar. Den amerikanska statistiken i fredags var blandad men de europeiska BNP-siffrorna infriade förväntningarna. I fredags steg oljepriserna för sjunde dagen i rad efter främst osäkerheten kring vad som kommer att hända i Iran. G20-ländernas finansministrar och centralbankschefer i uppgav efter mötet i Mexiko i helgen att Europa måste göra mer för att stärka sina brandväggar innan det kan bli aktuellt att utöka IMF:s resurser för krisbekämpning.

Bolagsrapporterna har varit hyfsade, men även om börserna gått starkt de senaste månaderna finns oron kvar. Den amerikanska statistiken i fredags var blandad men de europeiska BNP-siffrorna infriade förväntningarna. I fredags steg oljepriserna för sjunde dagen i rad efter främst osäkerheten kring vad som kommer att hända i Iran. G20-ländernas finansministrar och centralbankschefer i uppgav efter mötet i Mexiko i helgen att Europa måste göra mer för att stärka sina brandväggar innan det kan bli aktuellt att utöka IMF:s resurser för krisbekämpning.

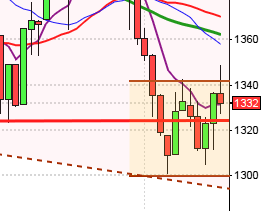

I fredags öppnade OMXS30 upp med ett gap och kursen tog sig upp till 1102 som blev dagens högsta notering omgående. Gapet täpptes till inte heller nästa försök lyckades få kursen att ta sig förbi 1102-nivån som kursen ”körde in i” vid 10:30. Därefter föll kursen under eftermiddagen för att repa mod de sista timmarna. Öppningen och stängningen skedde nästan på samma nivå och vi fick en kursstapel med en lång svans på nedsidan och en dojiliknande box. Stängningskursen på 1100 motsvarade en måttlig uppgång på 0,4 procent.

Tack vare fredagens uppgång, även om den var marginell, lyckades veckan stänga ovanför nollstrecket, på plus 0,04 procent… Hittills i år har alltså OMXS30 stigit med 11,3 procent. I fredags steg 69 procent av de 65 aktier jag dagligen bevakar. Omsättningen för OMXS30 uppgick till 12,9 miljarder kronor vilket var 3,7 procent högre än det dagliga snittet för de senaste tre månaderna.

Högst omsatta aktier i fredags var TeliaSonera (+0,7%), SEB A (+0,9%) och Swedbank (+0,5%). AFV

Bästa sektorer i fredags blev teknologi och råvaror som steg 1,6 respektive 0,7 procent. Sämsta sektorer blev detaljhandel och tjänsteföretag som backade 0,4 respektive 0,3 procent.

Fortsatt gott om varningssignaler på de amerikanska börserna. Säljsignaler i flera av momentumindikatorerna men inte i prisgrafen.

OMXS30 har problem att etablera sig ovanför 1100-nivån. Trots de överköpta nivåerna har köparna kommit tillbaks punktligt vid 1085 där vi även hittar sentimentnivån på medellång sikt. Inför dagen blir det spännande att se om 1085 håller eller om vi ska ta sikte på 1058. Terminerna pekar på nedgång och oroligheter kring oljepriset kan få riskaptiten att avta.

Tider som är intressanta idag (inga kioskvältare):

– SCB: finansmarknadsstatistik januari kl 9.30

– ECB: M3 januari kl 10.00

– AF: veckostatistik kl 10.45

– Italien: säljer statsskuldväxlar kl 11.00

– Belgien: säljer statsobligationer kl 12.00

– USA: kontrakterade husköp januari kl 16.00

Bolagsrapporterna har varit hyfsade, men även om börserna gått starkt de senaste månaderna finns oron kvar. I fredags steg oljepriserna för sjunde dagen i rad efter främst osäkerheten kring vad som kommer att hända i Iran. Oroligheterna i Syrien fortsätter.

De amerikanska stobolagsindexen inledde uppåt i fredags. S&P 500 nådde dagshögsta 1369 vid halvtid men stängde därefter på 1365,7 som motsvarade en marginell uppgång med 0,2 procent.

Föregående vecka innebar en uppgång på S&P 500 med ytterligare 0,3 procent. Hittills i år har S&P 500 stigit med 8,6 procent. Nasdaq Composite noterar en uppgång hittills i år på hela 13,7 procent. Dow Jones jobbar med att ta sig förbi den psykologiska 13.000-nivån och i tidningsartiklar lyfts det fram som något positivt. Senast jag såg lika positiva nyheter kring Dows noteringerar var kring år 2000. Är det sista rycket innan toppen eller är det dags att ta fram champagnen? 360 aktier stängde på plus medan 130 stängde på minus i fredags. Totalt omsattes 2,2 miljarder aktier vilket var hela 22 procent lägre än snittet.

Det är mestadels nedåt på de asiatiska marknaderna nu på morgonen. Oro för att ett alltför kraftigt stigande oljepris ska minska riskaptiten få börserna att falla. I Japan fortsätter den låga yenen att driva på exportbolagen. DN, DN