NEW YORK: HYFSAD SLUTSPURT EFTER JOBBRAPPORT, S&P500 OFÖR

NEW YORK: HYFSAD SLUTSPURT EFTER JOBBRAPPORT, S&P500 OFÖR

STOCKHOLM (Direkt) Fredagshandeln på Wall Street avslutades kring nollan, vilket innebar en hyfsad återhämtning efter oväntat stark jobbrapport.

Rapporten spred viss osäkerhet i investerareledet inför att räntan skulle kunna höjas redan i december vilket bland annat pressade råvarurelaterat.

Dow Jones noterades vid stängning till plus 0,2 procent vid nivån 17.910, Nasdaq var upp 0,3 procent vid 5.147. S&P 500 var oförändrat vid 2.099.

Omkring 900 miljoner aktier omsattes på New York-börsen och 2.000 miljoner på Nasdaq.

Enligt jobbrapporten ökade antalet sysselsatta utanför jordbrukssektorn i USA med 271.000 personer i oktober vilket var klart högre än förhandstipsen som pekade mot en uppgång på 185.000 personer enligt Bloomberg News.

”Folk måste förbereda sig på den decemberhöjning. Jag tror att sannolikheten är 90 procent för att Fed höjer i december, om inget oväntat inträffar innan dess. Det finns inga mjuka punkter i ekonomin”, sade John Canally, chefsstrateg vid LPL Financial, till Bloomberg News.

Defensiva sektorer hade det svårt i en miljö som präglades av tro på ett högre ränteläge. El- och gasbolag (utilities) var sämst presterande, sektorn sjönk 3,6 procent. Enligt Bloomberg News tenderar sektorn att ogillas av investerare i en miljö med stigande räntor.

Även Alibaba drabbades av säljare efter att tv-kanalen CNBC rapporterat att hedgefondförvaltaren Jim Chanos uttalat sig negativt om aktien som backade 2 procent.

Bättre gick det för finansrelaterat, där bank var en av vinnarna. Högre räntor ger ofta högre marginaler vid in- och utlåning för bankerna. Sektorn finans var upp 1 procent.

Vid sidan av ränterelaterade rörelser ökade Walt Disney 2 procent, efter att vinsten i det tredje kvartalet översteg förväntningarna.

Räntan på en tioårig amerikansk statsobligation steg 9 punkter till 2,3 procent.

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”Det är inte läge att ta nya positioner för uppgång när kursen befinner sig precis under tuffa motstånd men det är inte heller någon signal för nedgång. Så vad gör man? Ja, för tillfället är det läge att avvakta en tydligare teknisk bild.”

I måndags öppnade kursen nedåt för att göra ett omtag kring MA-20 men det tog inte många minuter innan köparna sög upp säljtrycket kring 1480 och därefter har de med små undantag hållt i taktpinnen större delen av veckan. Veckan avslutades med tilltagande intradagsvolla i samband med den amerikanska jobbstatistiken. I fredags pendlade det svenska storbolagsindexet mellan 1517 och 1537. Totalt steg OMXS30 med 1,8 procent under föregående vecka vilket innebär att årets uppgång nu skrivs till 4,2 procent.

För tillfället är både november och oktober positiva månadsstaplar, senast det inträffade i rad var januari-februari men det är fortfarande ett par procent upp till årsmedelvärdet. I veckografen noteras åter en bullish engulfing och MACD lämnade en köpsignal för första gången sedan november förra året.

Bortsett från i måndags och tisdags har volymen noterats över det dagliga snittet vilket jag placerar i den positiva vågskålen och även i detta fall är det exakt ett år sedan vi hade ett lika positivt volymmönster. Bredden (antal aktier som deltar i upp- och nedgångsfaserna) är varit stigande sedan början av oktober och det stärker förutsättningarna för fortsatta uppgångar.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Cellavision (kl 8.20)

FIRST NORTH

– Magnolia Bostad, Paradox (ändrat datum från 20/11), Vivoline

AKTIETORGET

– Medirox, Storytel

ÖVRIGA UTLÄNDSKA

– Continental (kl 7.00)

STÄMMOR

– Petrogrand (extra), Shelton Petroleum (extra), Sivers IMA Holding (extra), Venue Retail Group (extra), Vivoline (extra), Vostok Emerging Finance (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Cellavision: webbsänd telefonkonferens kl 10.00

– Mr Green: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Ica: publicerar månadsförsäljning i Sverige för oktober kl 8.45

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Detaljhandel: månadsförsäljning Gap

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Betting Promotion Sweden: anmälningstid i Nordic Leisures bud väntas inledas (väntas avslutas 7/12)

– Minesto: Minesto: planerad första dag för listning på First North

– Nordic Mines: anmälningstid i nyemission avslutas

MAKROSTATISTIK

* Tyskland: handels-, bytesbalans september kl 8.00

– SEB: boprisindikator november kl 8.30

– SCB: produktionsindex näringslivet september kl 9.30

– SCB: hushållens konsumtionsutgifter september kl 9.30

– AF: veckodata kl 10.45

– USA: LMCI oktober kl 16.00

POLITIK

* EMU: eurogruppsmöte kl 15.00

MAKRO ÖVRIGT

* OECD: Economic outlook kl 11.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

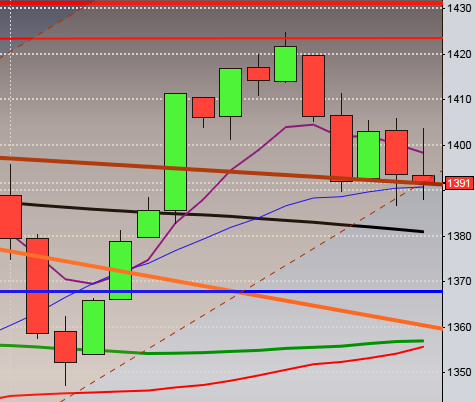

USA-börsen i fredags: För en vecka sedan skrev jag: ”Den potentiella målkursen för den dubbelbotten jag pratat om ett tag hittar vi kring 2120 men för tillfället är det sent att jaga priset utan bättre att vänta på att köparna kommer tillbaks på en lägre nivå.”

I fredags presenterades den amerikanska jobbstatistiken för oktober och det avsevärt fler sysselsatta än väntat. De flesta börjar nog prisa in en räntehöjning i december efter den starka siffran. Banker stärktes efter beskedet medan defensiva sektorer gick sämre.

Veckan som gick inleddes med en uppgång till målområdet för den dubbelbotten jag pratat om ett tag, där vi bjöds på en bearish engulfing och en rekyl som i fredags tog sats vid golvet i den korta stigande trendkanalen. Uppgången blev 1,0 procent vilket innebär att årets uppgång nu skrivs till 2,0 procent.

Det var den sjätte veckan i rad som vi bjöds på en positiv veckostapel och vi får förflytta oss tillbaks till början av december förra året för att hitta ett liknande utseende.

Oktober månads kursstapel blev stark och stängningen skedde över årsmedelvärdet vilket innebär att det nu blir spännande att se om november ”orkar” hålla sig kvar kring nivån strax under ATH-noteringen i våras.

När kursen stigit lika mycket eller mer på fem veckor och sedan rekylerar 1,4 procent eller mer, vilket har inträffat 21 gånger de senaste 20 åren, har kursen stått högre en vecka senare vid 12 av dessa tillfällen.

Volymen har den gångna veckan noterats strax under det dagliga snittet. igår var lägre än i onsdags och 11 procent under det dagliga snittet för de senaste tre månaderna. VIX föll med 3,6 procent till 14,9 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2190 och 2010 den närmaste månaden.