(Nyhetsbyrån Direkt): USA-börserna steg överlag på onsdagen, efter att republikanerna återtagit makten i den amerikanska senaten efter åtta års frånvaro. Sentimentet stärktes även av bättre sysselsättningsstatistik än väntat.

(Nyhetsbyrån Direkt): USA-börserna steg överlag på onsdagen, efter att republikanerna återtagit makten i den amerikanska senaten efter åtta års frånvaro. Sentimentet stärktes även av bättre sysselsättningsstatistik än väntat.

”Med valresultatet, den starka tillverkningsstatistiken från ISM igår och dagens sysselsättningsstatistik så finns det mycket som stärker investerarnas sentiment. Marknaden går nog även och hoppas på att ECB kommer att avisera några ytterligare stimulansåtgärder”, sade Robert Pavlik, chefsmarknadsstrateg på Banyan Partners, till Bloomberg News.

Dow Jones Industrial Average steg 0,6 procent till indexnivån 17.484. Även det bredare S&P 500 avancerade 0,6 procent, till 2.024, medan tekniktunga Nasdaq Composite stängde 0,1 procent lägre på 4.621.

Omsättningen var 790 miljoner aktier på New York Stock Exchange och 2,0 miljarder på Nasdaq.

I kongressvalet i USA tog republikanerna de sex ytterligare platser som behövdes för att återta kontrollen över senaten. Eftersom republikanerna behåller majoriteten i representanthuset tar de därmed kontroll över hela kongressen.

Bland amerikansk makrodata visade sig antalet sysselsatta i den privata sektorn i USA öka med 230.000 personer i oktober enligt en undersökning från ADP Employer Services. Väntat var en ökning med 220.000 personer.

I makrofokus på torsdagen ligger ECB:s räntebesked.

På bolagsfronten visade kolproducenter framfart på förväntningar om att republikanerna kommer att motsätta sig restriktioner på bränslet.

Alpha Natural Resources och Peabody Energy steg 16,8 respektive 4,8 procent.

Bland bolagen i Dow Jones Industrial Average tog kreditkortsbolaget Visa och kemibolaget Du Pont täten med uppgångar på 2,7 respektive 1,9 procent.

Tyngst i Dow Jones gick det för Intel som sjönk 2,3 procent, efter att Bernstein sänkt aktien till underperform.

Efter onsdagens stängning inkom en hel del emotsedda kvartalsrapporter.

Elbilstillverkaren Tesla redovisade en justerad vinst per aktie om 2 cent för det tredje kvartalet, medan analytikernas förväntningar låg på ett nollresultat. Även försäljningen slog förväntningarna. Däremot sänkte bolaget leveransprognosen för helåret till 33.000 enheter, från tidigare över 35.000 enheter.

Både matkedjan Whole Foods och mediebolaget CBS lyckades överträffa marknadens prognoser. Sämre gick det för telekombolaget Qualcomm som både rapporterade sämre än väntat för det tredje kvartalet och dessutom kom med prognoser för kommande räkenskapsår som var under konsensus.

Stockholmsbörsen: Igår skrev jag: ”Gårdagens doji var även en inside day och det ska nu bli spännande att se om 1407 och därefter 1415 tas ut idag eller om 1396 punkteras. Så länge 1378 är intakt ska vi inte ens fundera på något annat än uppgång”. Efter ett inledande positivt gap på 0,6 procent fortsatte uppgången utan några överaskningar resten av dagen. Efter en positiv call skedde stängnigen vid dags- och sexveckorshögsta 1414,1 som motsvarade en uppgång med 1,0 procent.

Ett positivt pattern gap och en stängning högt upp i kursstapeln indikerar fortsatt god riskaptit. I det större perspektivet noteras indexet i en expanderande triangel, eller kaosformation som man även brukar kalla utseendet. Det vi ser är en allt kraftigare volatilitet och det är alltid spännande när vi ser många ledande index uppvisa liknande mönster. Det finns naturligtvis ingen som hindar ett utbrott upp genom taket i formationen likväl som en vändning söderut och en punktering av 1247 lämnar en signal om att en tilltagande nedgångstakt ligger bland korten. Det fina med teknisk analys är att vi snart kommer att få ett svar och det får vi i grafen, inte om någon makrosiffra säger si eller så eller om oron stiger i världen.

Gårdagens volym var något högre än i tisdags men trots det 2,1 procent högre än det dagliga snittet för de senaste tre månaderna. Det är positivt att se att volymerna ökat de senaste månaderna från låga 8,1 miljarder aktier till 9,9 som är det snitt jag jämför med nu.

Bästa sektorer igår blev oljebolag och telekom. Sämst och de enda som stängde på minus blev kraftbolagen och basråvaror.

287 av aktierna som ingår på Nasdaq OMX stängde på plus igår medan 171 stängde på oförändrat och 228 aktier stängde på minus. Ingen övertygande bredd, trots påtaglig uppgång

Högst omsatta aktier under gårdagen blev Volvo, Nordea och HM.

Störst påverkan på OMXS30-indexet som steg med 14 punkter hade HM, Telia och Nordea som tillsamman lyfte indexet med 5,2 punkter.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Lundin Petroleum (+3,7%) följt av TeliaSonera (+2,1%) och ABB (+1,8%). Sämst gick Securitas (-2,8%) och Boliden (-2,0%) följt av Electrolux (-0,0%).

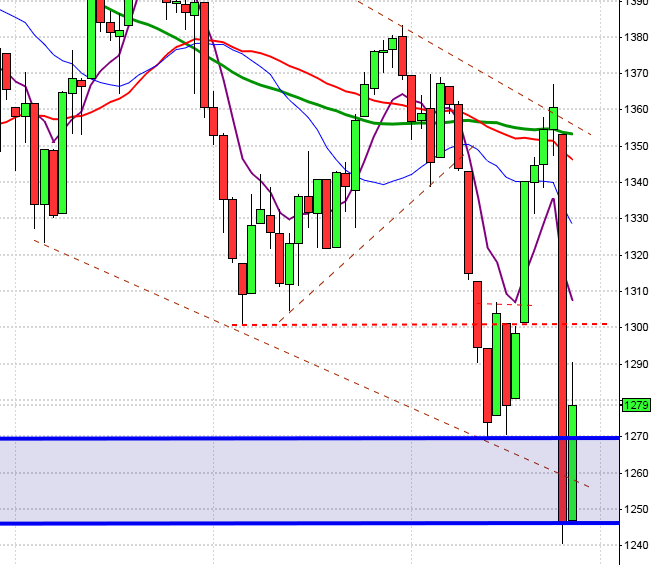

OMXS30 inför torsdagen:

SP500 inför torsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Astra Zeneca (kl 8.00), BTS (kl 8.00), Etrion (kl 8.00), Fingerprint Cards (kl 8.00), Loomis (kl 8.00), Meda (kl 8.00), Platzer (kl 8.00), Latour (kl 8.30), Vitrolife (kl 8.30), B&B Tools (kl 10.30-11.00), Heba (kl 12.00), Cavotec (kl 13.00), Novotek (kl 14.00), Xano (kl 15.30), Black Pearl Resources

FIRST NORTH

– Dist It (kl 8.00), Ages, Confidence, Invisio, Pilum, Unlimited Travel

AKTIETORGET

– Alteco Medical, Amhult 2, Cherry, Gullberg & Jansson, Railcare Group, Vendator

ÖVRIGA NORDEN

– Ramirent (kl 8.00), Veidekke (kl 8.00), Sampo (kl 8.30-9.00), Akastor, DiaGenic, EMGS, Oceanteam Shipping, Photocure, Torm

ÖVRIGA UTLÄNDSKA

– Deutsche Telekom (kl 7.00), Klöckner (kl 7.00), Siemens (kl 7.00), Commerzbank, Société Générale, Telecom Italia

STÄMMOR

– Kentima Holding, Meda (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Loomis : rapportpresentation kl 9.30

– Vitrolife: telefonkonferens kl 10.00

– Astra Zeneca: telefonkonferens kl 10.30

– Meda: telefonkonferens kl 10.30

– Latour: telefonkonferens kl 11.00

– Astra Zeneca: telefonkonferens för analytiker kl 13.00

– Cavotec: telefonkonferens kl 14.00

– Bank: Svenska Bankföreningen håller Bankmöte kl 15.30

– Etrion: telefonkonferens kl 16.00

BÖRSSTATISTIK

– Detaljhandel: månadsförsäljning Gap, L Brands

– Fordon: uppdatering bilförsäljning Västeuropa i oktober från LMC Automotive

– Norwegian: trafiksiffror för oktober

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Ecorub: teckningstid i nyemission inleds (avslutas 20/11)

KAPITALMARKNADSDAG

– Vitrolife: i Göteborg kl 16.00-19.00

EXKLUSIVE UTDELNING

– Header Compression Sweden (första dag för handel utan rätt till utdelning av aktier i dotterbolaget Effnet)

MAKROSTATISTIK

* Tyskland: industriorder september kl 8.00

– Nederländerna: KPI oktober kl 9.30

– SCB: småhuspriser oktober kl 9.30

* Storbritannien: industriproduktion september kl 10.30

* USA: Challenger varselstatistik oktober kl 13.30

* USA: nyanmälda arbetslösa v 44 kl 14.30

* USA: produktivitet, enhetsarbetskostnader (prel) 3 kv kl 14.30

– USA: Bloomberg konsumentförtroende veckosiffra kl 15.45

* Storbritannien: Niesr BNP-estimat oktober kl 16.00

POLITIK

– EMU: eurogruppsmöte kl 15.00

CENTRALBANKER

– Riksbanken: Martin Flodén talar om ”penningpolitiken och lönebildningen”, förskrivet tal och presentationsbilder publiceras kl 9.30

– BOE: räntebesked kl 13.00

– Riksbanken: Martin Flodén i paneldiskussion om hushållens skuldsättning kl 13.00

* ECB: räntebesked kl 13.45

– ECB: presskonferens med Mario Draghi kl 14.30

MAKRO ÖVRIGT

– RGK: resultat realobligationsemission kl 11.03

– Opec: World Oil Outlook kl 14.30

USA: Igår skrev jag: ”Så länge inte 2001 punkteras är det ett styrkebesked. Vi ska fortsatt navigera för uppgång och leta efter positiva CS-formationer”. Onsdagen inleddes med en uppgång till 2024 och en timme senare hade lägstanivån 1414 markerats. Dagen blev därefter en skvalpig tillställning mellan dessa nivåer. Stängningen skedde vid dagshögsta 2023,6 och motsvarade en uppgång med 0,6 procent, den högsta stängningen någonsin.

Sedan lågpunkten för tre veckor sedan har kursen stigit med 11,2 procent. Hur ser det ut historiskt när kursen stigit lika mycket och noterar en ny årshögstastängning? Det har inte inträffat mer än en gång och det var den 22 mars år 2000. Den gången steg kursen två dagar till och det blev högstanoteringen i samband med IT-bubblan. om vi bara studerar de gånger kursen stigit lika mycket, oavsett när under trenderna det skett hittar vi i snitt ett tillfälle per år, även om det är tre år sedan det hände senast. Edgen är i detta fall negativ (-0,9%) på en veckas sikt och det är endast i 45 procent av fallen som kursen stått högre.

Volymen igår var något lägre än i tisdags och 1,0 procent lägre än det dagliga snittet för de senaste tre månaderna.

297 av aktierna som ingår i indexet stängde på plus igår medan 97 stängde på oförändrat och 103 aktier stängde på minus.

Bästa sektorer igår blev inte oväntat energi där kolproducenterna vädrar morgonluft efter republikanernas vinst i senaten. Sämsta sektorer blev hälsovård och teknik.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände åter upp och steg med 0,2 procent för att stänga vid $108,9. Google fortsatte ner med 1,5 procent till $545,9. Twitter vände åter ned och backade med 1,3 procent och noterade en stängning vid $40,4 och den sociala kollegan Facebook föll med 1,2 procent till $74,8. Jag tolkar därför glaset mer halvtomt vilket även den negativa spreaden mot Nasdaq Composite indikerar.

Asien: Det är mestadels måttliga nedgångar på börserna i de asiatiska tidszonerna. Guldpriset visar tecken på att kanske mejsla ut en botten. Japanska aktier faller efter de senaste dagarnas kraftfulla uppgång och på valutafronten stiger euron mot yenen till en ny tiomånadershögsta.

Nikkei: -0,9%

Kospi: +0,3%

Shanghai: +0,2%

Hang Seng: -0,2%

Taiwan: -0,6%

Bombay: +0,2%

All Ordinaries: -0,3%