NEW YORK: OLJETAPP TYNGDE, OLJEBOLAG MOT KONKURS, S&P -0,6%

NEW YORK: OLJETAPP TYNGDE, OLJEBOLAG MOT KONKURS, S&P -0,6%

STOCKHOLM (Direkt) Tapp i oljan och bankaktier pressade de amerikanska börserna, som stängde onsdagshandeln i rött.

Efter den senaste tidens rally finns det få katalysatorer för marknaden, som börjar blicka mot rapportsäsongen.

Vid stängning noterades Dow Jones Industrial Average ned 0,5 procent till 17.502. S&P 500 sjönk 0,6 procent till 2.036 i en volym som var 20 procent lägre än snittet för de senaste 100 dagarna. Uppgången i S&P500, efter den senaste tidens rally, har stannat av. Under de senaste åtta dagarna har indexet inte rört sig mer än 1 procent under en enskild session. Tekniktunga Nasdaq Composite sjönk 1,1 procent till 4.768.

Omkring 680 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade runt 1.600 miljoner aktier omsatts.

”Marknaden tar en andningspaus i väntan på en klarare bild över ekonomin. Investerarna har kommit över den värsta rädslan för recession, men är fortfarande nervös inför delårsrapporterna”, sade Hugh Grieves, fondförvaltare vid Milton Group, till Bloomberg News.

Amerikanska oljelager ökade med tre gånger så mycket som var väntat vilket, tillsammans med en starkare dollar, pressade WTI-oljan 4 procent.

Tungviktaren Chevron backade nästan 2 procent samtidigt som Emerald Oil fortsatt var handelsstoppat sedan olje- och gasbolaget ansökt om konkursskydd enligt chapter 11. Bolaget har tillgångar på 361 miljoner dollar men skulder på 405 miljoner dollar, och är således det senaste som ser ut att falla offer för de låga energipriserna.

Trots klart högre kvartalsvinst än väntat backade Nike nästan 4 procent. Sportklädesbolagets försäljning nådde inte upp till analytikernas förväntningar, vilket inte heller guidningen gjorde. Bolaget skyllde utfallet på den starka dollarn.

Alcoa inleder åtets första rapportsäsong den 11 april. Enligt Bloomberg News estimat väntas vinsterna för bolagen inom S&P500 ha backat med 9,4 procent, vilket är mer än det 2,5-procentiga vinsttappet som förutspåddes för två månader sedan.

Räntan på en tioårig amerikansk statsobligation sjönk 6 punkter till 1,87 procent.

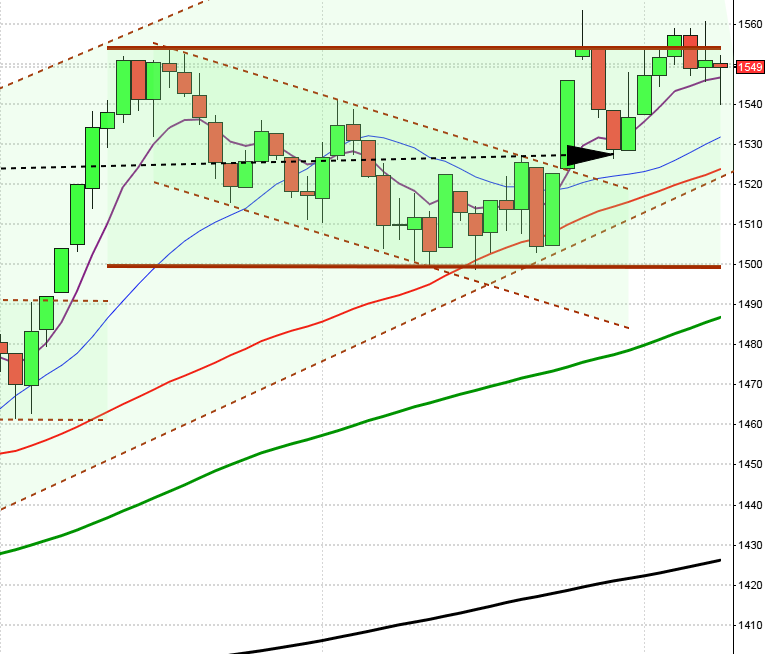

Stockholmsbörsen igår: Igår skrev jag: ”Tisdagen utvecklades till en positiv reversal, men noteringen är fortfarande innanför förra torsdagens range. Med tisdagens svans justerar jag därför tradingrangen till 1431 på ovansidan och 1354 på nedsidan.”

Den första timmens range var intakt till efter lunch då vi bjöds på en ”down and go” och sannolikheten, som jag nämnde även på ETP-Direkt, talar då för en lägre stängning. Så länge tradingrangen mellan 1354 och 1431 är intakt ska vi vara beredda på tvära kast och varannandagsrörelser.

Volymen igår var lägre än i tisdags men trots det 3 procent över det dagliga snittet för de senaste tre månaderna.

Kursen noteras fortfarande under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti, som fortfarande är intakt.

Nyhetsbyrån Direkt:

Skärtorsdagen:

RAPPORTER

STOCKHOLMSBÖRSEN

– RNB (kl 7.30)

FIRST NORTH

– Kopy Goldfields

ÖVRIGA UTLÄNDSKA

– Next (kl 8.00), Accenture (före USA-börsernas öppning), Sinotruk

BÖRS- OCH BOLAGSPRESENTATIONER

– RNB: press- och analytikermöte kl 9.30

EXKLUSIVE UTDELNING

– Konecranes (1:05 eur), Metsä Board (0:17 eur)

ÖVRIGT BOLAG OCH BÖRS

– Halvdag på Stockholmsbörsen, stänger kl 13.00

– Köpenhamnsbörsen stängd

– Oslobörsen stängd

MAKROSTATISTIK

– Tyskland: GfK konsumentförtroende april kl 8.00

– Tyskland: importpriser kl 8.00

– Frankrike: industrins konfidensindikator mars kl 8.45

– SCB: PPI februari kl 9.30

– Storbritannien: detaljhandel februari kl 10.30

– USA: antalet nya arbetslösa, veckostatistik kl 13.30

* USA: order varaktiga varor (prel) februari kl 13.30

– USA: Bloomberg konfidensindikator, veckosiffra kl 14.45

– USA: Markit tjänste-PMI (prel) mars kl 14.45

CENTRALBANKER

– ECB: månadsrapport kl 10.00

MAKRO ÖVRIGT

– Penningmarknaden stänger kl 12.00

ÖVRIGT

– USA ställde om till sommartid 13/3, en timme mindre tidskillnad mot Europa fram till 26/3 (Sverige ställer om klockan 27/3)

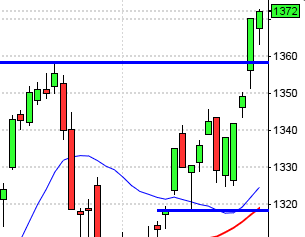

USA-börsen igår: Igår skrev jag: ”Gummisnodden inledde veckan från en extremt hög nivå och vände ner i tisdags. Även om vi behöver se en bekräftelse av tisdagens negativa omslagsformation är det mycket som talar för att en rekyl är inledd.”

Onsdagen inleddes med ett svagt negativt gap och dagen kom att präglas av lägre toppar och bottnar. Stängningen nära dagslägsta skedde vid 2036,7 vilket motsvarade en nedgång med 0,6 procent.

Som jag skrev efter tisdagen bjöds vi i inledningen av veckan på ett bearish harami cross, som behöver bekräftas med en lägre stängning och så blev det igår.

Jag ”pratade” hela 2015 om tidernas konsolidering och den verkar inte vara över. Studerar vi vad som hänt de senaste åren kan vi konstatera att det egentligen inte hänt något de senaste två åren. Februari månads lägsta hittar vi på samma nivå som lägstanivån för april 2014. Frågan som fortsätter att poppa upp i min skalle är hur det skulle sett ut utan nollränta och anabola centralbanksstöd…

Volymen igår var något lägre än i tisdags men hela 30 procent under det dagliga snittet för de senaste tre månaderna.