(Nyhetsbyrån Direkt): USA-börserna steg något på fredagen, och återhämtade därmed något av veckans nedgångar i spåren av utvecklingen i Irak. Den allt påtagligare geopolitiska oron överskuggades av en höjd försäljningsprognos från Intel. Även bolagsaffärer fick utrymme i nyhetsflödet.

(Nyhetsbyrån Direkt): USA-börserna steg något på fredagen, och återhämtade därmed något av veckans nedgångar i spåren av utvecklingen i Irak. Den allt påtagligare geopolitiska oron överskuggades av en höjd försäljningsprognos från Intel. Även bolagsaffärer fick utrymme i nyhetsflödet.

”Stora bolag som Intel har bred geografisk täckning och diversifierade affärsområden, så positiva nyheter kan indikera att situationen är bra generellt. Det kan hjälpa marknadens sentiment”, sade Lawrence Creatura, portföljförvaltare på Federated Investors, till Bloomberg News.

Samtliga av storbolagsindexet Dow Jones Industrial Average, det bredare S&P 500 och tekniktunga Nasdaq Composite steg 0,3 procent, till indexnivåerna 16.776,

1.936 respektive 4.311.

Oroligheterna i Irak fortsatte att trappas upp under fredagen. Styrkor från de islamistiska extremisterna Isis har i veckan snabbt tagit kontroll över stora

delar av de norra och mellersta delarna av Irak och ska ha intagit ytterligare två städer på fredagnen enligt Al-Jazira.

På den amerikanska makrofronten visade statistik att producentpriserna sjönk med 0,2 procent i maj jämfört med månaden före. Analytikerna hade räknat med en

uppgång på 0,1 procent.

Michigan-indexet, över stämningen bland de amerikanska konsumenterna, sjönk till 81,2 i juni från 81,9 i maj. Här väntades ett index på 83,0.

På bolagsfronten steg Intel 6,8 procent. Processortillverkaren höjde försäljningsprognosen för helåret efter att persondatorförsäljningen överraskat positivt. Om Intel är korrekt i sin bedömning innebär 2014 den första uppgången i försäljning sedan 2011.

I övrigt bland teknikaktier steg Hewlett-Packard 5,3 procent och Microsoft 1,6 procent. Apple föll dock 1,1 procent.

Bland förlorarna i storbolagsindexet återfanns detaljhandelsbolagen Wal-Mart och Home Depot med nedgångar kring en halv procent. Även Nike och Visa återfanns svagt på minus.

Elbilstillverkaren Tesla avancerade 1,4 procent. Bolagets grundare, Elon Musk, sade att Teslas patent kommer bli fria att använda för alla utvecklare i ett så

kallat open source-koncept. Elon Musk använde sig av en likande affärsmodell för hans bolag Paypal.

Stockholmsbörsen: Den gångna veckan innebar en nedgång med marginella 0,1 procent vilket innebär att juni månad hittills noteras för en nedgång med 0,9 procent och uppgången sedan årsskiftet uppgår nu till 4,3 procent.

De senaste dagarnas rekyl tog i fredags ner indexet till den sekundära stödnivån kring 1380 som jag pratat om som den första nivån där vi kan börja fundera på att åter kliva på för uppgång. I fredags fick vi dessutom se köparna komma tillbaks och skapa en svans på nedsidan som jag ser som positivt.

Om kursen tar sig förbi 1397,4 på måndag för vi en köpsignal med hjälp av en av mina favoritformationer med stoppen placerad kring 1381.

För en vecka sedan skrev jag: ”Torsdagens rikoschettstängning är köpvärd på några dagars sikt och så länge inte 1370 punkteras ska vi vara köpare i samband med rekyler. Det hade dock varit önskvärt om rekylen tog ner priset till 1380-1370″.

Volymen i fredags var högre än i torsdags men trots det 16 procent lägre än det dagliga genomsnittet för de senaste tre månaderna. Totalt steg 184 aktier medan hela 316 backade och endast 9 procent av aktierna på Largecap steg.

Högst omsatta aktier under fredagen blev Volvo B där aktier för 980 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 892 miljoner kronor omsattes. HM B kom på tredje plats med totalt 742 miljoner kronors omsättning.

Bästa sektorer i fredags och de enda som stängde på plus var kraft- och oljebolagen. Sämsta sektorer blev teknologi och konsumentprodukter. Bäst utveckling av aktierna som ingår i OMXS30 hade SSAB A (+0,7%) följt av Sandvik (+0,5%) och Lundin Petroleum (+0,5%). Sämst gick Nokia (-1,7%) och Ericsson B (-1,4%) följt av SCA B (-1,3%).

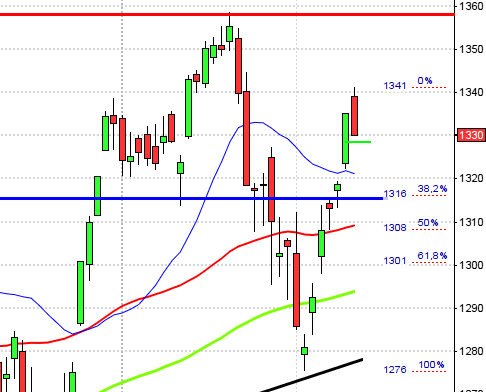

OMXS30 inför måndagen:

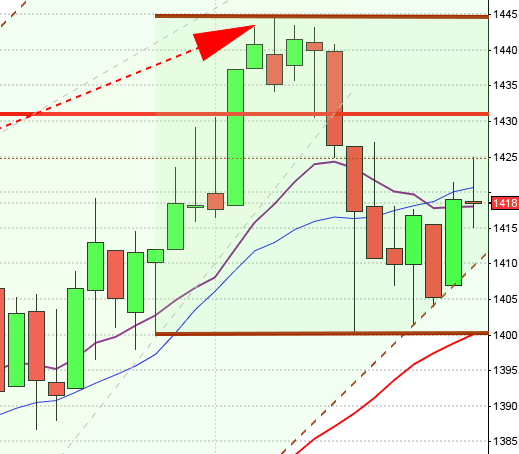

S&P500 inför måndagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

STÄMMOR

– Exeotech invest (ändrat datum från 28/5), Free2Move (ändrat fr 20/5), Outokumpu (extra), Xtranet (ändrat datum från 19/5)

BÖRSSTATISTIK

– Beklädnad : veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Aspiro: anmälningstid i nyemission inleds (avslutas 30/6)

– Com Hem: anmälningstid i erbjudande inför notering Stockholmsbörsen avslutas för institutioner (13/6 för allmänheten)

– Connecta: anmälningstid i Acandos bud väntas inledas (avslutas 7/7)

– Fenix Outdoor: anmälningstid i Nidrons administrativa bud (för att byta legal hemvist) avslutas

– Mavshack: första dag för handel på First North efter flytt från Aktietorget

– Wesc: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Storbritannien: Rightmove, huspriser juni kl 1.01

– AF: veckodata kl 10.45

* EMU: KPI (def) maj kl 11.00

– USA: Empire Manufacturing index juni kl 14.30

– USA: investeringsflöde (Tics) april kl 15.00

– USA: industriproduktion, kapacitetsutnyttjande maj kl 15.15

– USA: NAHB husmarknadsindex juni kl 16.00

CENTRALBANKER

– Riksbanken: publicerar resultat av företagsundersökning kl 9.30

MAKRO ÖVRIGT

– ESV: budgetprognos kl 10.00

USA: Den gångna veckan innebar en nedgång med 0,7 procent vilket innebär att juni månad noteras för en uppgång på 0,6 procent och uppgången sedan årsskiftet nu uppgår till 4,8 procent.

Fredagen inleddes med en dragning uppåt tills torsdagens marubozulinje vid 1937 tog emot. Stängningen vid 1935,8 motsvarade en måttlig uppgång med 0,3 procent. Fredagens box omfamnades helt av torsdagens och det ska bli intressant att se om säljtrycket redan avtar och om torsdagens lägsta blir en lågpunkt i 36-dagarscykeln eller om marubozunivån blir avgörande.

Den senaste veckan har vi sett att köparna ger upp snabbare i samband med uppgångarna och volymen har tilltagit i nedgångsfaserna. Än så länge är det dock för tidigt att dra några slutsatser av denna indikation på en sentimentsförändring.

För en vecka sedan skrev jag: ”Gummisnodden är extremt hårt spänd och studerar vi de tillfällen när nivån varit lika spänd eller ännu spändare är det svårt att se någon edge för uppgång den närmaste veckan”.

Volymen i fredags var marginellt lägre än i torsdags men 12 procent lägre än det dagliga snittet för de senaste tre månaderna.

Än så länge ser jag den pågående rekylen som hälsosam och den tekniska bilden som positiv.

Bästa sektorer i fredags blev energi och teknologi. Sämst, och de enda sektorer som stängde på minus var ickecykliska produkter och hälsovård.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg i fredags. Apple fortsatte ner med ytterligare 1,1 procent för att stänga vid $91,3. Googles nedgång bromsades upp men uppgången blev måttliga 0,1 procent och stängningen noterades vid $551,8. Twitter fortsatte upp med 0,3 procent för att stänga vid $36,9 medan den sociala kollegan Facebook vände upp från torsdagens nedgång och steg med 0,3 procent för att till slut stänga på $64,5.

Asien: Det är små blandade rörelser på börserna i de asiatiska tidszonerna nu på morgonen. Sämst av de index jag följer går japanska Nikkei som backar med 0,7 procent.

Nikkei: -1,1%

Kospi: +0,1%

Shanghai: +0,7%

Hang Seng: +0,1%

Taiwan: +0,0%

Bombay: -0,2%

All Ordinaries: +0,1%