(Nyhetsbyrån Direkt): De ledande amerikanska aktieindexen gick i stort sett sidledes under tisdagen. Tekniksektorn klättrade dock högre, stärkt av bland annat elbilstillverkaren Tesla.

(Nyhetsbyrån Direkt): De ledande amerikanska aktieindexen gick i stort sett sidledes under tisdagen. Tekniksektorn klättrade dock högre, stärkt av bland annat elbilstillverkaren Tesla.

Dow Jones Industrial Average stängde 0,2 procent lägre på indexnivån 17.066, medan det breda S&P 500 backade 0,1 procent till 2.002. Tekniktunga Nasdaq Composite trotsade nedgångarna och avancerade 0,4 procent till 4.598.

Omsättningen uppgick till drygt 500 miljoner aktier på New York-börsen och drygt 1,8 miljarder aktier på Nasdaq.

På statistikfronten steg de amerikanska inköpschefernas index till 59,0 i augusti, från 57,1 föregående månad. Analytiker hade spått att index skulle ha sjunkit till 57,0, enligt Bloomberg News prognosgenomsnitt.

”Inköpschefsindex var bättre än väntat, men efter det kraftiga rally vi haft under större delen av augusti tar marknaden en andhämtningspaus”, sade Joe Bell, aktiestrateg på Schaeffer’s Investment Research, till Bloomberg News.

Vidare visade data från US Census Bureau att byggnadsinvesteringarna i USA steg 1,8 procent i juli, att jämföra mot en väntad uppgång på 1,0 procent, enligt Bloomberg News snittprognos.

Elbiltillverkare Tesla hade vid stängningen på 284 dollar lagt bakom sig en uppgång på 5,3 procent. Aktien fick ett rejält lyft sedan Stifel Nicolaus höjt rekommendationen för bolaget och satt riktkursen på 400 dollar.

Byggvaruhuskedjan Home Depot backade 2,5 procent, efter att ha meddelat att det undersöker ett möjligt dataintrång i vilket kreditkortsuppgifter uppges ha blivit stulna.

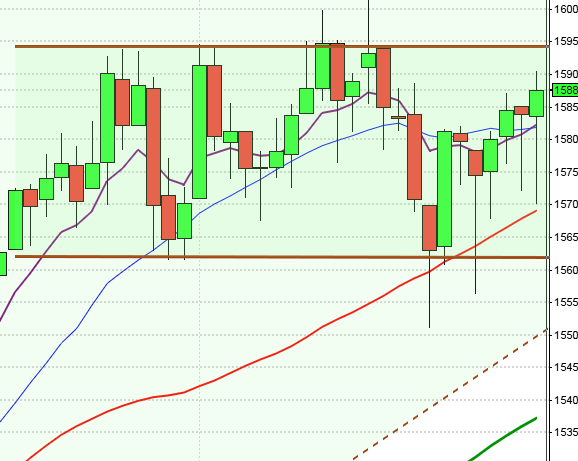

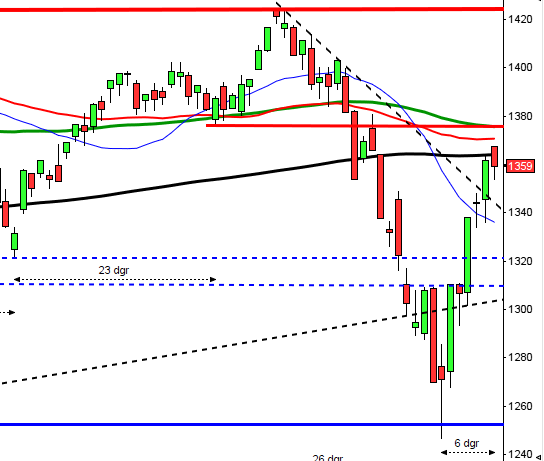

Stockholmsbörsen: Igår skrev jag: ”Edgen för uppgång på en veckas sikt är svårbedömd. Cykliskt är det 70 procent chans för en botten under denna vecka”. Efter ett positivt inledande gap tog uppgången slut vid 1392 och strax efter lunch hade det inledande gapet täppts till. Eftermiddagen blev en skvalpig tillställning mellan 1385 och 1390. Stängingen vid 1387,9 motsvarade en marginell uppgång med 0,1 procent.

Gårdagens box omfamnades av måndagens och hela stapeln var en inside day som i sin tur är en paus. När det råder osäkerhet får vi ofta denna typ av miniatyrkonsolidering som är relativt enkel att trejda. Tas 1394 ut hittar vi nästa motstånd vid 1400 följt av 1410. Punkteras å andra sidan 1382 är det 1368 som vi förlitar oss på.

Volymen igår var något högre än i måndags men 6 lägre än det dagliga snittet för de senaste tre månaderna.

Efter två röda heikinstaplar i slutet av förra veckan har vi nu fått två dojisar som kan vara ett tecken på att säljtrycket börjar avta. Jag bevakar 1400 på ovansidan och 1380 på nedsidan för att bedömma om det korta sentimentet förändras.

Igår steg 227 aktier och 265 stängde ner vilket innebär att bredden är svag.

Högst omsatta aktier igår blev återigen Nordea där aktier för 754 miljoner kronor omsattes. HM B kom på andra plats där aktier för 629 miljoner kronor omsattes. Eric B kom på tredje plats och totalt omsattes aktier för 472 miljoner kronor. Störst påverkan på OMXS30-indexet, som steg med marginella 1 punkt hade Nokia som ensamt stod för 0,6 punkter. Nordea tyngde med 0,4 punkter.

Bästa sektorer igår blev verkstad och basråvaror. Sämst gick oljebolagen och telekom.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Nokia (+1,6%) följt av Swedish Match (+1,1%) och Atlas Copco B (+1,0%). Sämst gick AstraZeneca (-1,0%) och Nordea (-0,6%) följt av SCA B (-0,6%).

OMXS30 inför onsdagen:

SP500 inför onsdagen:

RAPPORTER

ÖVRIGA UTLÄNDSKA

– Navistar (före USA-börsernas öppning)

STÄMMOR

– Confidence (extra), H1 Communication (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Råvaror: Stockholm Corporate Finance arrangerar råvarudag kl 7.45-17.00

BÖRSSTATISTIK

– Creades: presenterar substansvärde kl 8.30

– Öresund: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Arocell: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Kina: tjänste-PMI augusti kl 3.00

– Australien : BNP 2 kv kl 3.30 (föll mot föreg. kvartal men högre än väntat)

– Japan: Markit tjänste-PMI augusti kl 3.35

* Kina: HSBC tjänste-PMI augusti kl 3.45

– Silf/Swedbank: tjänste-PMI augusti kl 8.30

– EMU: tjänste-PMI (def) augusti kl 10.00

* Storbritannien: Inköpschefsindex kl 10.30

– EMU: detaljhandel juli kl 11.00

– USA: ICSC veckostatistik över detaljhandelsförsäljningen kl 13.45

* USA: Redbook veckostatistik över detaljhandelsförsäljningen kl 14.55

– USA: industriorder juli kl 16.00

CENTRALBANKER

* BOC: räntebesked kl 16.00

* Fed: Beige Book kl 20.00

MAKRO ÖVRIGT

– Nordea: konjunkturprognos kl 9.00

– RGK: resultat obligationsemission kl 11.03

– RGK: annonserar realobligationsemission kl 16.20

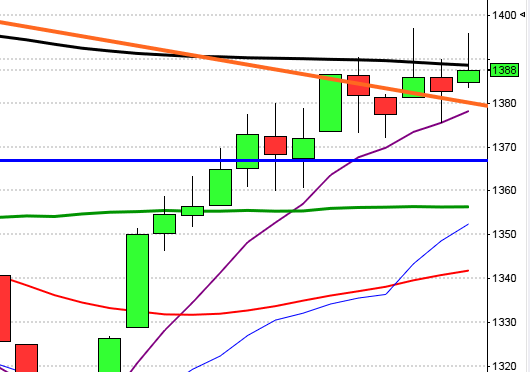

USA: Inför tisdagen skrev jag: ”Jag är ännu inte helt bekväm med utbrottet upp över 2000-nivån och ser det som en överhängande risk för en stundande rekyl”. Tisdagen inleddes med en uppgång till 2006 och ett nytt ATH men även om nivån testades ytterligare en gång föll kursen därefter till 1995 innan återhämtningen de sista två timmarna. Stängningen vid 2002,3 motsvarade en knappt mätbar nedgång med 0,05 procent.

Kurstapeln var visserligen relativt liten men å andra sidan är det positivt att de fyra senaste små staplarna stängt i den övre delen.

Volymen igår var lägre än i fredags och 11 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektor igår blev verkstad och teknik. Sämst gick energi och basråvaror.

Även igår steg alla fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt. Apple fortsatte upp med 0,8 procent för att stänga på $103,3. Google steg med 1,0 procent för att stänga vid $577,3. Twitter avancerade med 2,6 procent för att till slut stänga vid $51,0 vilket innebär ett utbrott från 50-nivån. Den sociala kollegan Facebook avancerade 2,5 procent för att stänga vid $76,7. Jag tolkar glaset något mer halvfullt idag än i slutet av förra veckan.

Den långa trenden som jag låter representeras av lutningen på primärtrenden (MA-200D) lutar fortfarande uppåt och noteras inför dagen vid 1879. Årsmedelvärdet har mattats av lite och noteras just nu kring 1859.

Även om nästan 70 procent av de senaste åren stigit de närmaste veckorna kan vi historiskt se att det vid några tillfällen varit rejäla nedgångar under september. Än så länge har vi inga tecken på att det ska bli fallet nu men det saknas inte varningssignaler och det vore önskvärt med en rekyl och tilltagande volym i samband med att köparna kommer tillbaks.

Asien: Det är ett brett rally på de asiatiska börserna i spåren på den fallande yenen som noteras kring åttamånaderslägsta vilket i sin tur sägs bero på de positiva tecknen i den amerikanska ekonomin.

Nikkei: +0,9%

Kospi: -0,1%

Shanghai: +0,5%

Hang Seng: +1,3%

Taiwan: +0,4%

Bombay: +0,3%

All Ordinaries: +0,3%