OMXS30: Förhoppningar om nya stimulansåtgärder fick de europeiska börserna att stiga i fredags. Det mesta tyder på att även USA kommer att varva upp de digitala sedelpressarna för att få till lite positiva tongångar inför det stundande presidentvalet. Tysklands förbundskansler Angela Merkel och Frankrikes president Francois Hollande släppte på fredagen ett gemensamt uttalande där de vidhöll att de ”kommer att göra allt som är möjligt för att skydda eurozonen”. Om Robin Hood-paketen kommer att ge den positiva effekt de europeiska ledarna hoppas på återstår att se. Krisen inom EU är oroande och jag blir inte trygg av att ledare för länder med skräpstatus kör över ledarna för de något mer välskötta ekonomierna.

OMXS30: Förhoppningar om nya stimulansåtgärder fick de europeiska börserna att stiga i fredags. Det mesta tyder på att även USA kommer att varva upp de digitala sedelpressarna för att få till lite positiva tongångar inför det stundande presidentvalet. Tysklands förbundskansler Angela Merkel och Frankrikes president Francois Hollande släppte på fredagen ett gemensamt uttalande där de vidhöll att de ”kommer att göra allt som är möjligt för att skydda eurozonen”. Om Robin Hood-paketen kommer att ge den positiva effekt de europeiska ledarna hoppas på återstår att se. Krisen inom EU är oroande och jag blir inte trygg av att ledare för länder med skräpstatus kör över ledarna för de något mer välskötta ekonomierna.

Jag skrev innan midsommar: ”Nu har vi fått ett utbrott över både 200-dagars medelvärde och kursen har tagit sig över nacklinjen. Nu har kursen även etablerat sig ovanför primärtrenden pp över både nacklinjen och MA-200 och så länge inte nivån punkteras ska vi leta efter köpsignaler i samband med rekyler”.

I torsdags bröt indexet upp över MA-200 i 60-minutersdiagrammet och när även MA-20 togs ut lät inte uppgången vänta på sig. Bortsett från en mindre andhämtningspaus i fredags var det stabila uppgångar. Stängningskursen nära dagshögsta på 1059,95 motsvarade en uppgång med 1,1 procent. Omsättningen uppgick till 9,6 miljarder kronor vilket var 20 procent lägre än det dagliga snittet för de senaste tre månaderna. 82 procent av de aktier jag dagligen bevakar stängde på plus i fredags.

Förra veckans uppgång blev 1,8 procent vilket innebär att OMXS30 stigit med 7,3 procent hittills i år.

De flesta index är efter de senaste dagarnas kraftiga uppgång överköpta och vi kan förvänta oss en stundande rekyl inom kort.

Utländska rapporter som kan vara intressanta idag:

– Air France-KLM (kl 7.15), HSBC (kl 10.15), Nippon Steel (kl 6.30), NSK (kl 8.00), Ryanair, Sumitomo Metal (kl 7.30)

Tider som är intressanta idag:

– Japan: inköpschefsindex juli kl 1.15

– Japan: industriproduktion (prel) juni kl 1.50

– Spanien: KPI (prel) juli kl 9.00

– Spanien: BNP (prel) 2 kv kl 9.00

– SCB: BNP (snabbestimat) 2 kv kl 9.30

– SCB: arbetskostnadsindex maj kl 9.30

– SCB: konjunkturlöner maj kl 9.30

– Litauen: BNP (prel) 2 kv kl 10.00

– AF: veckostatistik kl 10.45

– Italien: säljer obligationer kl 11.00

– EMU: konjunkturbarometer företag och hushåll juli kl 11.00

– EMU: indikator företagsklimat juli kl 11.00

– Belgien: KPI juli kl 11.15

Det har varit många turer kring om ECB på allvar kommer att börja stödköpa euro och i fredags tolkade marknaden uttalanden från bla ECB-chefen Mario Draghi att centralbanken kommer att bli betydligt mer offensiv för att hålla euron vid liv. Tysklands förbundskansler Angela Merkel och Frankrikes president Francois Hollande sade att respektive länder kommer att göra ”allt” som är nödvändigt för att försvara den gemensamma valutan. USA:s BNP ökade något mer än förväntat enligt fredagens statistik.

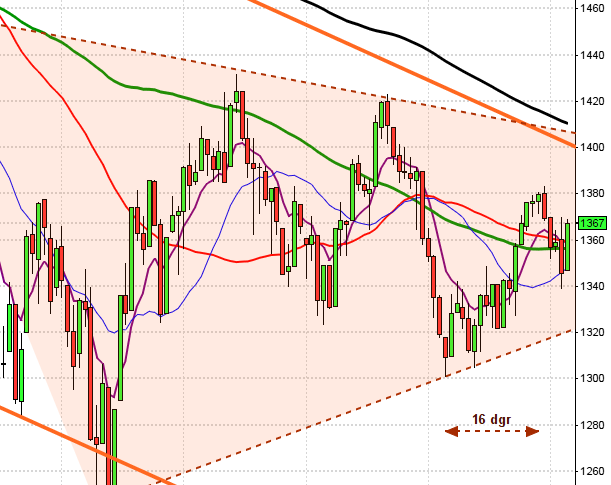

Efter att kursen i torsdags några timmar före stängning pressats upp över 200-perioders medelvärde i 15-minutersdiagrammet har uppgången förstärkts och i fredags stängde indexet på 1385,8 vilket motsvarade en uppgång på hela 1,9 procent.

Förra veckans uppgång på 1,7 procent innebär nu att SP500 stigit med 10,2 procent sedan årsskiftet, vilket kan jämföras med teknikintensiva Nasdaq Composite som stigit 13,6 procent.

I fredags steg 458 av de 500 aktier som ingår i SP500-indexet upp men endast 38 stängde på minus. Totalt omsattes 3,1 miljarder aktier vilket var 15 procent fler än det dagliga snittet för de senaste tre månaderna.

I Asien är det mestadels stigande kurser nu på morgonen efter fredagens uttalande och nya förhoppningar om stödpaket.