NEW YORK: YELLEN GAV BÖRSLYFT, OLJAN BROMSADE, S&P 500 +1,5%

NEW YORK: YELLEN GAV BÖRSLYFT, OLJAN BROMSADE, S&P 500 +1,5%

STOCKHOLM (Direkt) En räntehöjning med duvaktiga kommentarer om inflationen och förtroendefulla kommentarer om ekonomin fick Wall Street att stiga på onsdagen, att oljan föll begränsade uppgången.

Dow Jones noterades vid stängning till plus 1,3 procent vid nivån 17.748, Nasdaq var upp 1,5 procent vid 5.071. S&P 500 steg 1,5 procent till 2.073.

Omkring 980 miljoner aktier omsattes på New York-börsen och 1.900 miljoner på Nasdaq.

”Allt ser ut att ha gått till enligt förväntan och alla marknader verkar stiga. Obligationsräntorna steg så den marknaden verkar ordnad och aktier trendar högre. Beslutet var enhälligt vilket var viktigt eftersom du vill se en övertygelse inom kommittén”, sade Mark Kepner, aktiehandlare vid Chatam i New Jersey, till Bloomberg News.

Vid onsdagens räntemöte meddelade Janet Yellen att styrräntan höjs med 25 punkter vilket motsvarade förväntningarna. Det var första gången som Federal Reserve höjde räntan sedan i juni 2006, då den höjdes med 25 punkter till 5,25 procent. Feds styrränta ändrades senast den 16 december 2008, då den sänktes från 1,0 procent till ett intervall på 0,0-0,25 procent.

På den efterföljande presskonferensen signalerade Janet Yellen att processen mot en normalisering av räntan troligen kommer att ske gradvis vilket gillas av aktiemarknaden som började stiga tydligt.

Samtliga sektorer inom S&P500 noterades på plus förutom energi som hölls tillbaka efter breda fall i oljan.

Räntan på en tioårig amerikansk statsobligation steg 3 punkter till 2,29 procent.

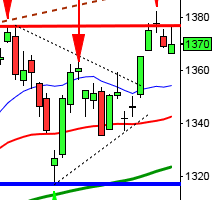

Stockholmsbörsen igår: Igår skrev jag: ”I tisdags bjöds vi på en av de kraftfullaste omslagsformationerna på ett år och mycket talar nu för att ett julrally inletts.”

Efter en skvalpig inledning mellan 1430-nivån och 1419 tuffade indexet på upp till 1439 som testades tre gånger innan kursen föll ner till stängningskursen kring 1428 som endast var en marginell uppgång sedan tisdagsstängningen. Totalt sedan årsskiftet har OMXS30 fallit med 2,5 procent.

Efter en uppgång med hela 2,7 procent är det helt naturligt att det blir en liten rekyl och en liten kursstapel dagen efter, en andhämtningspaus. Med tanke på tisdagens kraftfulla kursstapel ser jag gårdagens lilla kursstapel som positiv eftersom både stängningen och lägstanivån var klart ovanför marubozulinjen kring 1408.

I min prognostabell är sannolikheten nästan 70 procent för att torsdagen ska stänga på plus.

Volymen igår var den lägsta sedan förra torsdagen och marginellt under det dagliga snittet för de senaste tre månaderna.

I månadsgrafen noteras december som den sämsta månaden sedan i augusti och noteringen är än så länge långt ner i månadsstapeln. Inför torsdagen är det 9,4 procent upp till årsmedelvärdet. Primärtrenden (MA-200) lutar nedåt och det är just nu 9,6 procent upp till nivån där detta medeltal möter upp.

Totalt steg 53 procent av de aktier jag dagligen bevakar igår och fortsätter detta utseende kan vi åter se att isen som bär uppgångarna blir tillräckligt stabil för att placerarkollektivet åter ska börja ta risk. Bästa sektorer igår blev teknologi och konsumtprodukter. Konsumenttjänster och oljebolagen gick sämst. Smallcap och Midcap presterade bättre än OMXS30 och vi ser faktiskt alltfler tecken på att glaset börjar tolkas halvfullt.

Redan i slutet på föregående vecka påpekade jag att momentumindikatorerna kommit ner på nivåer där edgen började tala för uppgång och nu blir det spännande om de tidigare stöden återtas. Närmast fäster jag nu blicken på 1458, där jag inte vill se en negativ candlesticksformation då det skulle riskera att förstärka det negativa sentimentet ytterligare.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– MQ (kl 7.15), RNB (kl 7.30), Skistar (kl 7.30)

ÖVRIGA UTLÄNDSKA

– Accenture

STÄMMOR

– Endomines (extra), Eurocine, Intuitive Aerial (extra), Ortoma (extra), RNB, Vendator (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– MQ: telefonkonferens kl 9.00

– RNB: press- ovh analytikermöte kl 10.30

BÖRSSTATISTIK

– Volvo: lastvagnsleveranser november kl 8.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Nischer: första dag för handel på NGM Nordic MTF efter flytt från First North

– Nuevolution: första dag för handel på First North

– Prebona: första dag för handel på Aktietorget

– Taurus Energy: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Frontline (0:05 usd), Rottneros (0:40 kr extra)

MAKROSTATISTIK

– Japan: handelsbalans november kl 0.50

* SCB: arbetslöshet november kl 9.30

– SCB: kommunalskatterna 2016 kl 9.30

– SCB: finansräkenskaperna 3 kv kl 9.30

* Tyskland: IFO-index december kl 10.00

– Storbritannien: detaljhandel november kl 10.30

– EMU: byggproduktion oktober kl 11.00

– EMU: arbetskraftskostnader 3 kv kl 11.00

– EMU: andelen vakanser 3 kv kl 11.00

– Storbritannien: CBI orderläge december kl 12.00

– USA: bytesbalans 3 kv kl 14.30

* USA: Philadelphia Fed Index december kl 14.30

– USA: antalet nya arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– USA: ledande indikatorer november kl 16.00

POLITIK

– EU: toppmöte i Bryssel

CENTRALBANKER

* Norges Bank: räntebesked kl 10.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Efter måndagens hammer och bullish harami bjöds vi i tisdags på en uppföljning även om en viss tveksamhet rådde de sista timmarna. Stängningen skedde dock i den övre delen och så länge inte 2020 punkteras talar mycket för att julrallyt inletts.”

För första gången sedan december 2008 höjde Fed igår styrräntan och den första minuten efter beskedet föll indexet med 15 punkter men efter lite skvalp bestämde sig placerarkollektivet för att tolka beskedet positivt. Kursen bröt under kvällen upp och förbi de senaste dagarnas stängningar samt högstanoteringar. Stängningen skedde vid 2073,1 kring dagshögsta och motsvarade en uppgång med 1,4 procent.

Sedan lågpunkten i måndags har kursen nu stigit med 4,0 procent och närmar sig åter de tuffa motstånd som fått köparna att tveka det senaste året.

Jag skrev inför veckoinledningen att de senaste gångerna VIX rusat upp och förbi 22/25-området har en lågpunkt i indexet närmat sig. På måndagen nåddes 27 och därefter har det implicita volatilitetsindexet fallit tillbaks och noteras inför torsdagen kring 17,9. Placerarkollektivet förväntar sig nu rörelser mellan 2180 och 1965 den närmaste månaden.

Volymen igår var den lägsta sedan förra torsdagen men trots det 8 procent över det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev telkom och kraftbolag vilket kan tyckas defensivt men även finans och verkstad utvecklades starkare än index. Ingen sektor stängde rött igår. 420 av de aktier som ingår i SP500-indexet steg igår.

Kursen hämtade i måndags stöd precis på punkten vid Leading Span B som är den nedre begränsningen i Ichimoku-molnet för uppgång. Än så länge varnar dock säljkorset för att det kan väntas ytterligare nedställ och att vi ska vara beredda på nya besök nedåt 1995. Lagging line pekar närmast ut 2080 och 2092 som två motstånd som bör beaktas. Stängningen igår skedde ovanför det relativt breda gröna molnet vilket är positivt.