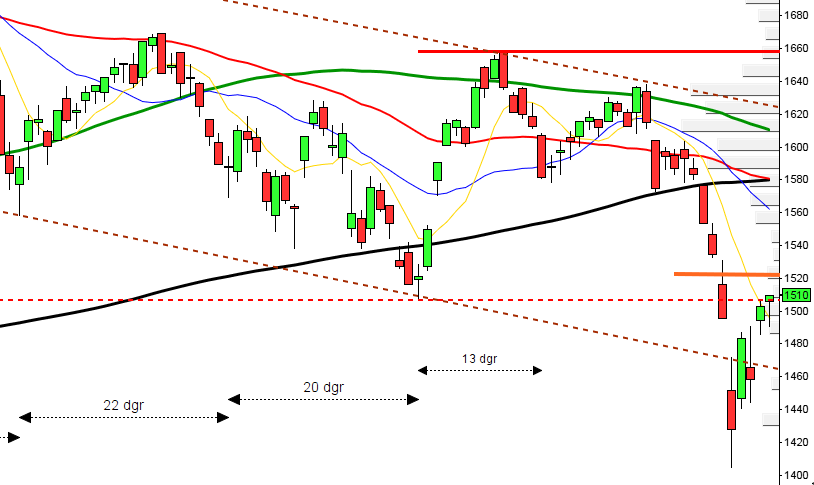

OMXS30 inledde som väntat veckan uppåt, men redan vid 984-986 tog det slut (efter fyra minuters handel). Kursen skvalpade mellan 982-985 i en halvtimme innan nivån punkterades och kursen föll med undantag för en och annan mindre paus ner till stängningskursen 962,9 som motsvarade en nedgång med 1,4 procent. Endast 15 av de 65 aktier jag dagligen går igenom steg. Omsättningen uppgick endast till 10 miljarder vilket var lägre än i fredags och bland de lägsta under året. Största sänke var energisektorn där Lundin Petroleum agerade sänke med en nedgång på 3,6 procent. Det gick däremot betydligt bättre för Boliden som gick bäst av aktierna på OMXS30, främst beroende av ett högre kopparpris. Aktien steg med 0,3 procent till 95,20 kronor. e24, AFV

OMXS30 inledde som väntat veckan uppåt, men redan vid 984-986 tog det slut (efter fyra minuters handel). Kursen skvalpade mellan 982-985 i en halvtimme innan nivån punkterades och kursen föll med undantag för en och annan mindre paus ner till stängningskursen 962,9 som motsvarade en nedgång med 1,4 procent. Endast 15 av de 65 aktier jag dagligen går igenom steg. Omsättningen uppgick endast till 10 miljarder vilket var lägre än i fredags och bland de lägsta under året. Största sänke var energisektorn där Lundin Petroleum agerade sänke med en nedgång på 3,6 procent. Det gick däremot betydligt bättre för Boliden som gick bäst av aktierna på OMXS30, främst beroende av ett högre kopparpris. Aktien steg med 0,3 procent till 95,20 kronor. e24, AFV

Oron för att USA åter ska gå in i recession blir allt mer uttalad. Igår emitterade Italien 5-åriga statsobligationer till en ränta på 6,29 procent som blev den sämsta emitteringen sedan 1997.

Sämsta sektorer under måndagen blev energi och finans som backade 2,8 respektive 1,5 procent.

Electrolux ser intressant ut. Aktien konsoliderar i en triangelliknande formation och ett utbrott närmar sig. I den positiva vågskålen har vi en formation som påminner om en cup-handle som effektueras om aktien tar sig förbi 124 kronor. Om aktien istället punkterar 113,50 får vi en säljsignal med indikationer på en nedgång mot i första hand 92,90 kronor. MACD är på väg att vända ner och det stärker förutsättningarna för en nedgång. SVD

Volymen håller sig på låga nivåer både i Europa och USA. Det är alldeles tydligt att de stora elefanterna inte vågar sig in, trots att de är snabba med att påpeka vilket bra köpläge det är just nu. Börsen är ju billig får vi dagligen läsa i gammelmedia. De gamla cementerade fondförvaltarna säger att de är köpläge men att man måste vara ”långsiktig” för att räkna med positiv avkastning (mellan 10-20 år säger de…). Snart måste man vara så långsiktig med fonder att man måste börja spara redan innan man föds… Den reversalliknande formationen hos både S&P 500 och OMXS30 igår påminner om en bearish dark cloud cover och det är en negativ vändningsformation. VIX noteras en bit över 30 och placerarkollektivet vågar sig inte in, trots att börsen är såååå ”billig” – märkligt. Så länge inte någon av de senaste topparna tas ut skall vi fortsatt tassa fram med mindre steg och tidshorisont än normalt. Idag kommer det massor av statistik-, inflations- och BNP-siffror. Nibe lämnade imorse en kvartalsrapport som var betydligt bättre än väntat.

Årets avtalsrörelse går trögt. Parterna står långt ifrån varandra. LO menar på att det inte finns några tecken på avmattning i konjunkturen (man undrar vilken planet de kommer ifrån) och nu rustar IF Metall till konflikt för att sätta press på arbetsgivarna.

Den nya elförbindelsen, Sydvästlänken, som skall försörja Sydsverige med el kan förmodligen inte tas i drift förrän i början av 2015. Danmark lyckades först få till en stängning av Barsebäck, därefter bli största elexportör till Sverige och nu med hjälp av EU få köpa el till lägre pris när det är kallt och deras vindsnurror inte fungerar, på bekostnad av priset för elkonsumenterna i Sydsverige.

Idag rapporterar följande svenska bolag:

– Bure, Nibe (kl 7.00) AFVIdag rapporterar följande utländska bolag:

– D/S Norden, NKT Holding (kl 8.00), Opera Software (kl 7.00), Topdanmark

– Dell (efter USA-börsernas stängning), Home Depot, Wal-Mart (kl 13.00)

Följande bolag håller kapitalmarknadsdag idag:

– Electrolux kl 9.00-16.00

– Aarhuskarlshamn kl 9.30-12.30

– Medivir kl 13.30-16.30

Autoliv handlas exklusive utdelning.

Håll koll på följande tider idag:

– Frankrike: BNP (prel) 3 kv kl 7.30

– Finland: BNP-indikator september kl 8.00

– Mäklarstatistik: bostadspriser oktober kl 8.00

– Tyskland: BNP (prel) 3 kv kl 8.00

– Österrike: BNP 3 kv kl 9.00

– Spanien: KPI oktober kl 9.00

– Nederländerna: BNP (prel) 3 kv kl 9.30

– SCB: Arbetskraftsundersökning (AKU) 3 kv kl 9.30

– Storbritannien: KPI oktober kl 10.30

– EMU: handelsbalans september kl 11.00

– EMU: BNP (est) 3 kv kl 11.00

– Tyskland: ZEW-index november kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: PPI oktober kl 14.30

– USA: detaljhandel oktober kl 14.30

– USA: Empire Manufacturing index november kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: lager osålda varor september kl 16.00

– USA: API veckovisa oljelager kl 22.30

– Grekland: BNP (prel) 3 kv

Oron för att USA åter ska gå in i recession blir allt mer uttalad. Från Fed får vi nu uttalanden som indikerar att det är mer troligt än inte att landet hamnar i recession i början av 2012. ECB-ledamoten och Bundesbankschefen Jens Weidmann upprepade vid flera tillfällen under gårdagen sitt motstånd mot att ECB skall vara en sista tillflykt för europeiska regeringar. DN, SVD

I likhet med de flesta europeiska börser föll även börserna i USA under måndagen. S&P 500 föll med 1,0 procent till 1251,8 vilket innebär att de senaste två av sju börsdagarna stängt på minus. Den initiala nedgången bromsades dock upp efter ett par timmar. De stora elefanterna lyser fortfarande med sin frånvaro och volymerna är låga. Under måndagen omsattes totalt 2,2 miljarder aktier vilket var hela 34 procent lägre än det dagliga snittet. Dow Jones industriindex backade 0,6 procent medan teknikintensiva Nasdaq sjönk med 0,8 procent. Richard Fisher som är chef för Federal Reserve i Dallas sade igår att den amerikanska ekonomin står inför tillväxt och att chanserna för ytterligare lättnader från USA:s centralbank därmed minskar. Ett uttalande som förmodligen inte, hur märkligt det än låter, kommer att tolkas positivt. AFV

Det var bara industrisektorn som inte backade under måndagen i USA. Sämst gick det för finansrelaterade aktier där Bank of America och JP Morgan backade vardera 2,3 procent. Aluminiumtillverkaren Alcoa backade 2,1 procent och Exxon sjönk med 1,0 procent. Caterpillar gick emot strömmen med en uppgång på 1,5 procent.

I Asien är det mestadels nedgångar nu på morgonen. Nedgångarna i Europa och USA igår tyngde handeln. De fortsatta höga räntenivåerna i Italien och Spanien oroar och sänker riskaptiten.

Sämst utveckling hade banker och exportorienterade bolag i Asien där HSBC Holdings sjönk 1,7 procent. Bankerna föll inte lika brant i Japan efter beskedet att Sumitomo Mitsui Financial höjt prognosen. Nintendo tappade 3,0 procent Tokyo. I Australien backade BHP Billiton var ned 1,7 procent. AFV