Fredagen blev åter en dag med stabila uppgångar. När börsen stängde hade OMXS30 avancerat 2,9 procent till 767,80 och det var den bästa omsättningen på mycket länge, hela 20 miljarder kronor. Uppgångarna kan mycket väl fortsätta ett tag till, det är nu stora summor (nästan 30 miljarder) i utdelningar som skall in på börsen, förutsatt att inte rapporterna som kommer ”slår” förväntningarna alldeles för negativt.

Precis om i resten av världen var det bankerna som stod som vinnare när dagen var över. Citigroup rapporterade, som Ni kan läsa om längre ner, det bästa enskilda resultatet för ett kvartal på 18 månader.

Ericsson steg 4,1 procent och stängde på 79,10, även i USA fortsatte aktien upp, men något lite mer måttligt. Sony-Ericsson som ägs till hälften av Ericsson rapporterade ett resultat som var riktigt uselt med en förlust på minus 370 miljoner euro före skatt. Personligen kan jag inte tycka det är konstigt, ett segment som har det tufft och ett bolag där telefonerna känns bekanta och i vissa fall gamla redan när de kommer ut. Det räcker inte längre med att profilera sig som Walk Man och kameramobiler.

Swedbank tjurrusade med 13,5 procent till 43,80, ingen dålig affär Folksam gjorde (i grevens tid)…

Den häftigaste uppgången stod Trelleborg för genom att stiga med 25,5 procent till 60,75 efter att ha presenterat ett betydligt bättre resultat än förväntat.

Idag rapporterar Alfa Laval kl. 13.45 och USA:s ledande indikatorer presenteras kl. 16.00.

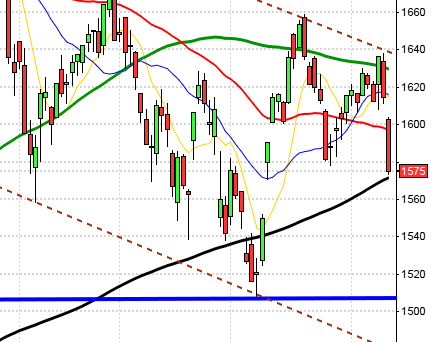

OMXS30 steg 2,98 procent till 767,75 under bra volymer. Vi ser en divergens, men kursen styrs till stor del av rapporter och flöden för tillfället. I fredags steg indexet redan i öppningen över den kritiska 750-nivån. Divergensen tyder på att en vändning kan komma, så även momentumindikatorerna, RSI är överköpt. Tekniskt ser vi ut att snabbt närma oss en rekyl nedåt. Men händelserna runt om oss är det som kommer att styra utvecklingen.

Motstånd: 771 / 787

Stöd: 750 / 725

Kort: Neutral invänta starten och riktningen. Kolla på volymerna.

Medel: Neutral

Lång: Neutral

I fredags var det avvaktande i USA, det kom rapporter från Citigroup och General Electric, som bägge var bättre än förväntat. De flesta verkar ändå mer inställda på att avvakta för att se vad som händer i rapportväg den kommande veckan.

När börserna stängde hade S&P stigit med måttliga 0,5 procent till 896,6, DJIA samma uppgång och landade på 8131 och Nasdaq steg måttliga 0,2 procent och stängde på 1673. Omsättningen var ändå inte så dålig, den hamnade på 3,3 miljarder aktier som bytte ägare.

Bankernas rapporter den senaste veckan har allihop varit betydligt bättre än förväntat (inte så konstigt). Silikonminnet börjar redan se på de fundamenta som ligger till grund för krisen som något som ”hänt”, många tycker efter några inte fullt så dåliga rapporter, ändå usla att vi är på väg ut ur krisen…

General Motors som gått bra efter en flod av diverse rykten var i fredags en av förlorarna efter det att vd Fritz Henderson sagt att bolaget förmodligen kommer att gå i konkurs. Han skyller på att rekonstruktionskraven är för hårt satta. Detta är självinsikt när den är ”som bäst”. Det har inte slagit honom de senaste tio åren att det kan vara bra att styra om produktionen till mindre, miljövänligare bilar som folk vill ha. Undras tro om han tagit intryck av vår ”blivande landsmoder”.

De närmaste veckorna kommer det rapporter från 140 stora tunga bolag i USA, det är mångas förhoppning att dessa rapporter nu skall visa att vi är på väg ut ur krisen. Jag anser att det är alldeles för tidigt och fel att försöka gissa om så är fallet eller inte.

Idag kommer det rapport från Bank of America och den kommer förmodligen att vara bättre än väntat…

S&P 500 har bara under de senaste sex veckorna stigit med 28,5 procent. Tekniskt står S&P 500 inför en vändning, det tyder både divergensen och de överköpta momentumindikatiorerna på. Däremot kan vi inte heller här underskatta kraften i den spirande optimismen, bolagens rapporter där förväntningarna är rejält nedskruvade och alla miljarder i utdelningar som kommer återföras som en injektion i systemet. Tekniskt (under normala förhållanden) skulle jag otvivelaktigt sagt att vi snabbt närmar oss en vändning. För en uppgång talar att indexet ligger klart ovanför medelvärdet och verkar ha etablerat sig ovanför den viktiga 850-nivån.

I USA är det nu enligt Bengt Göransson panik att missa rallytåget. Precis som i Sverige är nedgångarna små och sker under låga handelsvolymer.

Fed-chefen Ben Bernanke sade på en konferens i fredags att krisen i den amerikanska lånesektorn kommer att leda till allvarliga skador på huspriser och hushållens ekonomi. Richard Fisher, Fed-chef i Dallas, sade till Bloomberg News i lördags att kreditmarknaderna i USA kan vända så att världens största ekonomi åter kan växa år 2010 (vad har de lärt sig…).

Obama-administrationen säger nu att det förmodligen inte kommer att behövas mer stödåtgärder än de som redan lämnats för att komma ur krisen. Vidare säger Obama att skattebetalarna kommer att få se ”sina pengar” börja återbetalas nu. Men Rahm Emanuel, Vita Huset, säger att vi inte ännu kan se resultaten av bankernas stresstester.

I Storbritannien steg huspriserna i april med i genomsnitt 1,8 procent. Detta är tredje månaden i rad som huspriserna stiger och är den enskilt största uppgången på 14 månader, men samtidigt varnas det för att denna uppgång kan vara säsongsmässig. I Bloomberg kan vi nu på morgonen läsa att det kommer att försvinna 29.000 jobb inom finanssektorn, innan det blir någon ljusning. Detta är något bättre än estimaten i oktober på 34.000 jobb.

Kinas premiärminister Wen Jiabao sade i lördags att ”hopp” kan vara den motiverande kraft som leder oss ur krisen, som enligt honom är den värsta sedan 1930-talet. Samtidigt sade Kinas centralbankschef Zhou Xiaochuan att den kinesiska ekonomin visar tydliga tecken på återhämtning och att Kina kommer att anpassa sina åtgärder för att bidra till en bättre finansiering av världshandeln.

I Asien är det mest uppåt, om än måttligt i starten på den nya handelsveckan. Kina lyfts av den optimism som ni kan läsa om i stycket ovan, men i Japan är det lite mer dämpat. När detta skrivs kl. 07.12 ligger Nikkei på minus 0,78 procent, men är precis som Kina på väg uppåt och kanske tom slutar på plus, vem vet.

Oljepriset bör upp anser Nordeas chefsekonom Annika Winsth, detta säger hon i Di:s heta stolen. En klart läsvärd utfrågning.

Hon anser att varslen kommer stiga och att det först nu syns i tillväxten hos bolagen hur hårt finanskrisen kommer att slå. Att räntorna sänks är enligt Annika bra, men alla skall vara beredda på att höjningarna kommer att ske med större kraft för att motverka en alltför kraftig inflation när konjunkturen vänder.

Kronan kommer att vara svag en lång tid framöver, men fundamenta talar för en återhämtning, men Riksbankens sänkningar sätter ännu hårdare press på kronan.

Inom två år kan vi räkna med att räntorna är betydligt högre, därför kan det vara klokt att ha rörlig ränta ett tag till.

När det gäller råvaror skall vi inte förvänta oss något rally liknande det vi såg för något år sedan.

Detta händer idag måndag 20:e april 2009.

RAPPORTER PÅ STOCKHOLMSBÖRSEN:

– Alfa Laval (kl 13.45), Beijer Electronics (kl 13.00), HL

Display (kl 8.40), Metro International (kl 8.00), Transcom

Worldwide (kl 13.00)

FIRST NORTH:

– Victoria Park

AKTIETORGET:

– Bahnhof, Followit, IDL Biotech

ÖVRIGA UTLÄNDSKA:

– Bank of America, Eli Lilly, IBM (efter USA-börsernas stängning), Texas Instruments

STÄMMOR:

– Alfa Laval, Beijer Electronics, Endomines, Followit, Star Vault, Victoria Park

BÖRS ÖVRIGT:

– Metro International: telefonkonferens/webbsänd kl 10.00

– Alfa Laval: telefonkonferens kl 14.30

– Beijer Electronics: telefonkonferens kl 15.00

– Transcom Worldwide: telefonkonferens/webbsänd kl 15.00

– Tysk beklädnad: veckostatistik Textilwirtschaft

– Svolder: presenterar substansvärde

ÖVRIGA BOLAGSHÄNDELSER:

– A-com: sista för handel inklusive teckningsrätt i nyemission

– Lappland Goldminers: sista dag för handel med rätt att delta i nyemission

STATISTIK:

– AF: veckostatistik kl 10.45

– USA: ledande indikatorer mars kl 16.00

CENTRALBANKER:

– Riksbanken: direktionen sammanträder, penningpolitiskt möte kl 9.00

– Ungern: räntebesked kl 14.00

MAKRO ÖVRIGT:

– OECD: rapport om Estland kl 10.00

…och för övrigt anser jag…

– Fackklubbarnas förslag till hur bilindustrin skall räddas kvar i Sverige genom att höja skrotningspremien för äldre bilar. De hänvisar till att detta hjälpt tyska bilindustrin att hålla uppe sin försäljning. Detta visar på vilken extremt dålig världsbild fackklubbarna har. För det första har vi ingen svensk bilindustri. Går GM i konkurs, kommer konkursboet att sälja ut SAAB om de inte hinner det innan GM:s konkurs. När det gäller Volvo hänger det helt och hållet på vad Ford bestämmer sig att göra. De slänger sig med en massa klyschor typ: ”Låt en modern och framtidsanpassad fordonsindustri bli motorn i bygget av framtidens Sverige.” I e24.se kan vi läsa att GM är beredda att ge bort Opel och SAAB helt ”gratis”.

– Även om jag bara till vissa delar gillar Anders Borgs vårproposition, måste jag ändå högakta honom för att stå upp mot bla Svenskt Näringsliv och förklara att han är trött på deras gnäll om skattesänkningar till redan förmögna människor. Det visar att han inte driver samma svågerpolitik som vänsterflanken som håller alla om ryggen och vägra låta medlemmar ta del av utredningar som gjorts (undrar hur mycket de har att dölja i AMF-affären).

– Läs gärna Danne Nordlings artikel om varifrån stimulanspengarna kommer. Där avslutar han: ”Det är dock illa nog att nationalekonomerna inte kan begripliggöra hur gigantiska penningsummor kan satsas på olika räddningspaket i världen. Hur skall då de styrande politikerna och de folkvalda i olika politiska församlingar kunna veta vad som är rätt att stödja i stabiliseringspolitiken”?

– Det är inte oväntat att vi kan läsa om att fler och fler ärenden hamnar hos kronofogden. Allt fler skuldsatta kan inte betala sina skulder och fler ärenden slutar med indrivning. Ansökningarna har ökat med 38 procent.

– Nu börjar resultatet av Pirate Bay-domen att visa sig. Nu är Piratpartiet är nu sveriges fjärde största parti om man ser till antalet medlemmar. Är det EU nästa?

– Kommer räntan att lämnas oförändrad för att spara på krutet till framtiden?

Personligen tror jag styrräntan spelat ut sin roll när den redan ligger runt nollstrecket. Pekka Kääntä / Makrobloggen tror att det blir en räntesänkning på 0,75 procentenheter, ner till 0,25 nästa vecka.

– Sony Ericsson lämnade i fredags en rapport som hade en hel övrigt att önska. Omsättningen minskade med drygt 11 miljarder, förlusten uppgick till 4 miljarder och försäljningen minskade med 35 procent. Bolaget kommer att för tredje gången på ett år att utöka besparingsprogrmmen och det kommer förmodligen att leda till att ytterligare 2000 personer förlorar sina jobb. Det känns inte speciellt hoppfullt för Sony Ericsson, vars telefoner känns gamla redan när de når marknaden. Det som kan ses som positivt är väl det faktum att bolaget varit i samma situation tidigare och lyckats ta sig ur träsket. Det ser dock ganska mörkt ut för huvudägarna Sony och Ericsson den här gången, fortsätter det så här måste ägarna pumpa in nya pengar i bolaget och frågan är hur stort intresset för det är…