NEW YORK: STÄNGDE NEDÅT MED RÅVARUAKTIER I BOTTEN, S&P500 -0,3%

NEW YORK: STÄNGDE NEDÅT MED RÅVARUAKTIER I BOTTEN, S&P500 -0,3%

STOCKHOLM (Direkt) De amerikanska indexen stängde månadens första handelsdag på minus, tyngda av svag utveckling för råvarurelaterade aktier.

Vid stängning var Dow Jones Industrial Average ned 0,5 procent till nivån 17.598, medan S&P 500 och tekniktunga Nasdaq Composite båda noterades 0,3 procent lägre vid nivåerna 2.098 och 5.115.

Omsättningen landade på 770 miljoner aktier på New York Stock Exchange och på 1.780 miljoner på Nasdaq.

”Vi ser signaler från en mängd olika håll. De kinesiska siffrorna var svaga och jag tror att det finns en allt större oro runt den ekonomiska bilden av omvärlden och hur den kan komma att påverka den amerikanska”, sade John Carey, Boston-baserad fondförvaltare vid Pioneer Investment Management, till Bloomberg News.

Omnämnd statistik från Kina visade under helgen att inköpschefsindex för landet sjunkit till ett femmånaderslägsta under juli. Bland annat basmetallpriserna fick ta stryk under måndagens handel till följd av siffrorna, och drog med sig aktier som Freeport-McMoran, Newmont Mining och Alcoa.

Bättre gick det för flygbolag, för vilka ett lägre oljepris innebär lägre bränslekostnader. Delta, American Airlines och United Continental steg alla över 3 procent.

Bland enskilda aktier tappade Tyson Foods efter att investerarna gett tumme ned till köttillverkarens kvartalsrapport. Resultatet hamnade under förväntan, samtidigt som helårsprognosen sänktes. Fallande priser på boskap väntas pressa marginalerna, hette det i rapporten. Aktien tappade 10 procent.

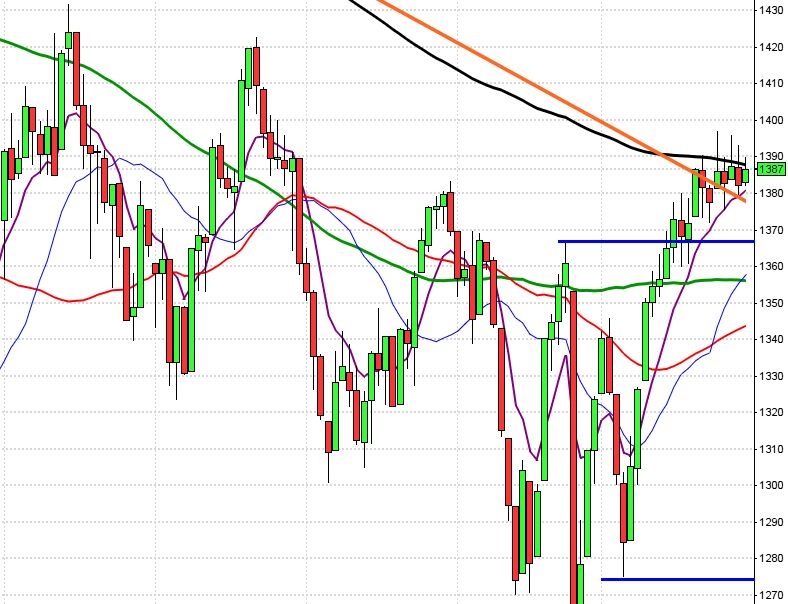

Stockholmsbörsen igår: I fredags morse skrev jag: ”De tre senaste senaste dagarna ryms innanför måndagens true range. På ovansidan behöver dock 1659 tas ut för att inte det negativa medellånga sentimentet ska bita sig fast.”

Fredagen inleddes med ett test av torsdagens högsta vid 1609 men efter ytterligare två misslyckade försök var det dags att kolla av södersidan vid 1600 som oxå testades två gånger innan USA-börsen stärkte sentimentet och köparna så att veckostängningen blev positiv gapmotståndet vid 1616. Första timmens box för måndagen begränsades av 1610 på nedsidan och 1622 på ovansidan. Ingen av nivåerna togs ut och för egen del var det en perfekt dag att vara sjuk på. Är man inte bra på kortsiktig skalping var det inte mycket funkade igår. Stängningen vid 1618,3 var positiv och motsvarade en uppgång med 0,2 procent.

Efter ett positivt pattern gap (kanske blir ett utmattningsgap) markerades efter bara någon minut dagshögsta vid 1609. Gapet täpptes till den första timmen och vid 10:30 kom köparna tillbaks för att få till ytterligare ett test av nivån kring dagshögsta, som även denna gång blev alltför svårpasserat. Torsdagens lägsta sattes en halvtimme efter USA-öppningen och stängningen vid 1603,5 motsvarade en måttlig uppgång med 0,4 procent.

Det skulle alltså ta fyra dagar att ta ut måndagens nedgång och för mig är det tydligt att det inte råder någon optimism. När jag tittar på de senaste sju dagarnas kursstaplar får jag en bild av att det är som att ”gå på planka” med förbundna ögon. Man vågar inte ta mer än ytterst små steg för när plankan tar slut är man rädd för att braka ner.

Volymen var igår lägre än i fredags och hela 37 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev konsumentprodukter och hälsovård. Sämst gick oljebolag och teknologi. Bäst av OMXS30-aktierna gick Electrolux B, MTG B och Securitas B. Sämst gick SSAB A, Lundin Petroleum och Alfa Laval.

Högst omsatta aktier igår blev Electrolux B, Volvo B och Atlas Copco A. 330 av aktierna på Stockholmsbörsen stängde på plus igår medan 253 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Black Pearl Resources

ÖVRIGA NORDEN

– DSV (på morgonen), Ponsse (förmiddag), Tikkurila

ÖVRIGA UTLÄNDSKA

– BMW (kl 7.30), Toyota (kl 8.05), Continental (kl 8.30), Sprint (kl 13.30), Bharti Airtel, Emerson Electric (före USA-börsernas öppning), Lending Club (efter USA-börsernas stängning), Steris (före USA-börsernas öppning), Trimble

BÖRSSTATISTIK

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Vostok New Ventures: presenterar substansvärde

EXKLUSIVE UTDELNING

– Akelius (5:00 kr i preferensaktie), SAS (12:50 kr i preferensaktier kv-vis)

MAKROSTATISTIK

– Storbritannien: Nationwide husprisindex juli kl 8.00

– Norge: industri-PMI juli kl 9.00

– EMU: PPI juni kl 11.00

– USA: TRE, veckoförsäljningen kl 13.45

– USA: Redbook, veckoförsäljningen kl 14.55

– USA: industriorder juni kl 16.00

CENTRALBANKER

– RBA: räntebesked kl 6.30

– Indien: räntebesked kl 7.30

– RB: reparesultat kl 10.15

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

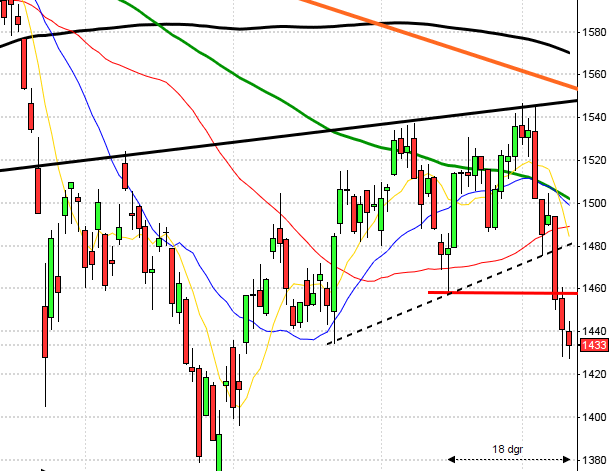

USA-börsen igår: I fredags skrev jag: ”För tredje dagen i rad bjöds vi under torsdagen på en stängning i den övre delen av kursstapeln men en liten varning för att de senaste dagarnas stängningar har varit relativt svaga. Cykelindikatorn har stigit snabbt på kort tid och uppmanar till att avvakta med nya positioner för uppgång.”

Fredagen inleddes upp mot 2114-nivån som testades två gånger utan att tas ut. Stängningen motsvarade istället en måttlig nedgång med 0,2 procent och en dagen utvecklades till en bearish engulfing. Måndagen inleddes skvalpigt och pendlade mellan 2098 och 2105 fram till halvtid då första timmens box punkterades med kraft. Vid 2085 stod dock köparna och väntade och fick till en hyfsat stark stängning vid 2098 som motsvarade en måttlig nedgång med 0,3 procent.

Fredagens bearish engulfing bekräftades igår men samtidigt stängde måndagens kursstapel precis ovanför mitten. Den som inte agerat på fredagens setup bör nog vänta eftersom det fortfarande är en positiv marknadsfas ska man vara mer selektiv med positioner för nedgång.

Volymen igår var lägre än i fredags men trots det strax över det dagliga snittet för de senaste tre månaderna.

Jag har under en tid varnat för att VIX noteras på en bedrägligt låg nivå och den slutsatsen gäller fortfarande. Igår steg visserligen VIX med 3,6 procent till 12,6 men den trampolin för ytterligare nedgång som har effektuerats gäller fortfarande och det gör att jag väntar på setupen för uppgång. Om måndagens högsta vid 13,6 tas ut idag talar mycket för en vändning uppåt men än så länge finns ingen riktig setup.

Kinesiska inköpschefer noterade under måndagen den lägsta nivån på fem år och det hjälpte nog till att pressa basmetaller. Lägre oljepris gynnar dock flygbolagen som alla gick bra under måndagen.

Totalt steg 184 aktier och 296 stängde rött igår. Av de IT/sociala-aktier jag studerar för att bedömma om glaset är halvfullt eller halvtomt steg två av fyra. Apple föll med 2,4 och Twitter med hela 5,6 procent medan Google och Facebook steg med 0,9 respektive 0,1 procent.

Asien: Det är blandad utvecklingen på börserna i de asiatiska tidszonerna. Den kinesiska börsen brottas nu med 50%-nivån från det senaste årets uppgång, som sammanfaller med primärtrenden. För att köparna ska vara tillbaks i matchen behöver 4200 tas ut och bekräftas men än så länge ser jag inga tecken på det. Uppgångarna är sega och elimineras på någon dag med kraft vilket är typiskt för bulltraps. I övrigt är det endast mindre rörelser.