Stockholmsbörsen: H&M dominerade OMXS30 och stod ensamt för 22 procent av omsättningen efter en delårsrapport som inte

Stockholmsbörsen: H&M dominerade OMXS30 och stod ensamt för 22 procent av omsättningen efter en delårsrapport som inte

levde upp till förväntningarna. Bruttomarginalen på 58,2 procent för klädkedjans tredje kvartal var nästan 1 procentenhet sämre än analytikernas snittprognos. H&M-aktien sjönk med 5,8 procent till 232,20 kronor. Beskedet om att Ryssland kan komma att senarelägga teknikneutraliteten i telefonnäten fick aktien att falla med 2,5 procent. SSAB fortsatte sin kräftgång efter en hel del sänkta rekommendationer. Goldman Sachs hakade på ”trenden” och sänkte tillsammans med S&P och Credit Suisse reken för aktien. Mitt förtroende för GS är inte det bästa och jag bevakar aktien som nu noteras kring samma stödnivåer som vid dubbelbotten för ett år sedan. I USA kom det statistik som visade på att orderingången av varaktiga varor kom in betydligt sämre än väntat. I morse bekräftades ryktena igår om att Kina sjösätter rekordbeloppet 365 miljarder yuan till penningmarknaderna.

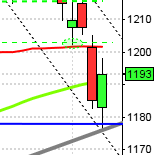

Teknisk analys OMXS30: Efter ett inledande negativt gap vände kursen upp men bildade en lägre botten efter klockan 10, vilket är en bra teknisk signal för att stängningen ska bli lägre än dagen före. Gårdagens lägsta noterades strax innan stängning kring 1081. Stängningskursen 1083,7 motsvarade en nedgång med 0,4 procent.

Gårdagens omsättning var den högsta sedan fredagen den 14 september (i samband med QE3) och uppgick till 12,3 miljarder kronor vilket var 30 procent högre än det dagliga snittet för de senaste tre månaderna som nu uppgår till 9,4 miljarder kronor. En stor del av omsättningen kom från utförsäljningen av H&M-aktier.

Med förra veckans nedgång på 1,4 procent noterar nu OMXS30 en uppgång på 9,7 procent hittills i år.

Sämsta sektorer igår blev detaljhandel och konsumentprodukter vilket inte var så konstigt när HM ensamt stod för 22 procent av OMXS30:s totala omsättning. Bästa sektorer igår blev kontradefensiva hälsovård och gruvbolag.

Av de 62 aktier jag dagligen bevakar steg 35, 23 backade och 4 stängde igår på samma nivå som i onsdags.

Sämst gick HM som backade 5,8 procent, följt av Tele2 och Africa Oil som föll med 2,5 respektive 1,9 procent. Störst uppgång noterade Elekta som steg 4,3 procent följt av Lundin Mining med en uppgång på 2,9 procent.

Högst omsatta aktier under torsdagen blev HM 2671Mkr (-5,8%), Volvo B 821 Mkr (+0,2%) följt av Atlas Copco 535 Mkr (+1,9%) och Tele2 510 Mkr (-2,5%).

S&P 500: Igår vände kursen upp precis från den nivå jag pratade om och idag möter marubozu-linjen från den 13/9. Vi vet att det ligger en hel del korta stoppar ovanför nivån och ett utbrott kan därför trigga köparna. Håller nivån är det viktigt att inte 20-dagars medelvärde punkteras och därefter bekräftas.

OMXS30: HM och Tele2 tyngde igår vilket fick kursen att öppna nedåt och fortsätta ner till 20-dagars medelvärde där köparna kom tillbaks innan stängning. Den bullish long legged doji som effektuerades skapar goda förutsättningar att få stöd från den hårt spända gummisnodden på nedsidan.

Håll koll på följande tider idag:

– Japan: industri-PMI september kl 1.15

– Japan: arbetslöshet augusti kl 1.30 (4,2%)

– Japan: KPI augusti kl 1.30 (-0,4%)

– Japan: hushållens konsumtion augusti kl 1.30 (+1,8%)

– Japan: industriproduktion (prel) augusti kl 1.50 (-1,3%)

– Japan: detaljhandel augusti kl 1.50

– Frankrike: BNP (def) 2 kv kl 7.30

– Danmark: BNP (def) 2kv kl 9.00

– Spanien: KPI (prel) september kl 9.00

– SCB: Sveriges ekonomi – statistiskt perspektiv 2 kv kl 9.30

– SCB: arbetskostnadsindex arbetare och tjänstemän juli kl 9.30

– SCB: löner privat och offentlig sektor juli kl 9.30

– SCB/HUI: detaljhandel augusti kl 9.30

– ESV: statsbudgetens utfall augusti kl 10.00

– EMU: KPI (prel) september kl 11.00

– Italien: KPI (prel) september kl 11.00

– USA: privata inkomster, konsumtion, augusti kl 14.30

– USA: inköpschefsindex, Chicago, september kl 15.45

– USA: Michigan-index (def) september kl 15.55

USA: Trots att order av varaktiga varor i USA sjönk markant i augusti inledde de amerikanska börserna positivt och fick en boost i samband med att Spanien meddelade att regeringen antagit budgeten för 2013 som inkluderade de sparåtgärder som EU krävt. Sektorvis var teknologi- och finansaktier i topp på Dow Jones, medan telekom och industrisektorn steg minst på indexet, där samtliga sektorer var upp.

Efter en inledande uppgång till motståndet 1440 var det avvaktande rörelser till kl 17.30 när Spanien meddelade att man antagit budgeten. Kurserna steg och en timme innan stängning noterades dagshögsta 1450. Stängningen på 1447,2 motsvarade en uppgång med 1,0 procent. Gårdagens uppgång bröt de senaste fem dagarnas nedgångssvit och tog åter upp indexet till nivån för den två veckor gamla marubozulinjen.

Totalt omsattes 2,2 miljarder aktier igår vilket lägre än både i tisdags och onsdags och 6 procent lägre än det dagliga snittet för de senaste tre månaderna.

Förra veckans nedgång med måttliga 0,4 procent innebär att uppgången hittills i år noteras till 15,0 procent. De senaste tre månaderna har därmed stängt på plus och om nuvarande notering står sig kommer september att bli en stark månad, vilket historiskt inte brukar vara fallet. Efter en stark sommar är typmönstret att andra halvan av september blir svag, men det är iofs inte tidstypiskt med stimulanser av nuvarande mått. Årsmedelvärdet som är stigande hittar vi nu kring 1346.

Asien: Det är mestadels uppgångar på de asiatiska börserna nu på morgonen. Japanska Nikkei går emot strömmen med en nedgång på 1,0 procent. I Kina stiger däremot Shanghai-börsen med 1,1 procent.