Stockholmsbörsen: Precis som i Europa föll Stockholmsbörsen brant när veckan inleddes. Dödläget i Grekland och bristen på andra positiva makroekonomiska triggers ligger nu som en våt filt över marknaden och riskaptiten avtar successivt. Mycket tyder nu på att Greklands president Karolos Papoulias kommer att försöka övertyga de grekiska partiledarna att acceptera ett förslag där de accepterar att landet leds av en teknokratregering som består av icke-politiker, allt för att undvika nyval. Presidenten kommer klockan 13.00 på fredag att träffa alla partier i parlamentet utom det ultranationalistiska Gyllene gryning, sade Pasokledaren Evangelos Venizelos efter ett möte på måndagskvällen med presidenten och ledarna för Ny demokrati och Demokratisk vänster.

Stockholmsbörsen: Precis som i Europa föll Stockholmsbörsen brant när veckan inleddes. Dödläget i Grekland och bristen på andra positiva makroekonomiska triggers ligger nu som en våt filt över marknaden och riskaptiten avtar successivt. Mycket tyder nu på att Greklands president Karolos Papoulias kommer att försöka övertyga de grekiska partiledarna att acceptera ett förslag där de accepterar att landet leds av en teknokratregering som består av icke-politiker, allt för att undvika nyval. Presidenten kommer klockan 13.00 på fredag att träffa alla partier i parlamentet utom det ultranationalistiska Gyllene gryning, sade Pasokledaren Evangelos Venizelos efter ett möte på måndagskvällen med presidenten och ledarna för Ny demokrati och Demokratisk vänster.

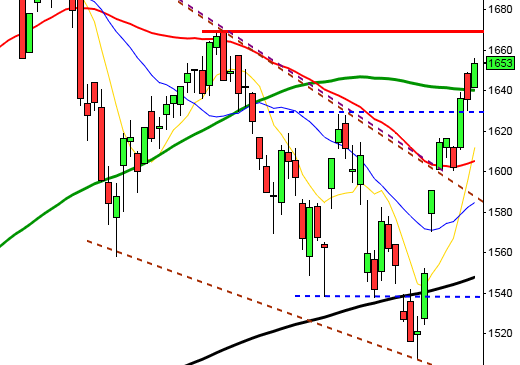

Veckan inleddes med ett negativt pattern gap som aldrig var i närheten att täppas till. Fram till någon timme före stängning bildades hela tiden nya lägre bottnar. Gårdagens lägsta notering 994,7 noterades kl 16.14. Därefter lyfte stängningar av korta positioner OMXS30-indexet till stängningskursen 1004,9 vilket motsvarade en nedgång med hela 2,7 procent. Det var den lägsta stängningskursen sedan den 9 januari i år.

Omsättningen uppgick till 11,6 miljarder kronor vilket var 10 procent lägre än det dagliga snittet för de senaste tre månaderna. Endast 5 procent (Africa Oil och Hakon Invest) av de 62 aktier jag dagligen går följer stängde igår på plus. Börsuppgången i år har nu reducerats till 1,7 procent. Det är nu tredje månaden i rad med fallande kurser och fortsätter det så att maj månad stänger under 1023 innebär det att utbrottet upp genom årsmedelvärdet i februari är att beteckna som falskt.

Högst omsatta aktier under måndagen blev HM B (-2,2%), Volvo B (-3,2%) och Ericsson B (-3,3%).

Ingen sektor stängde på plus igår. Sämst gick råvarubolag följt av teknologi och verkstad. ”Minst dåligt” gick kontradefensiva hälsovård, fastigheter och telekom.

De amerikanska börserna föll brant igår och stängde på fyramånaderslägsta. Indexen ser nu översålda ut och vi kan förvänta oss en kortare uppstuds som vi kan använda oss av för att komma ur långa positioner eller leta bättre blankningslägen.

OMXS30 punkterade igår både 1022, 1014 och under eftermiddagen även 1004. Stängda blankningar reducerade dock nedgång den sista timmen och bildade en begynnande svans kring primärtrenden som höll igår. Det är nu för långt upp till MA-200 i 30-minutersdiagrammet och det kommer troligtvis att leda till åtminstone en inledande uppstuds när börsen öppnar idag. Jag bevakar framförallt 1014 och 1022 för att se om köparna vacklar och åter släpper in säljarna.

Följande bolag rapporterar idag:

– Alltele (före öppning), Kabe, Karolinska Development, Peab (kl 13.00), Semafo (efter Toronto-börsens stängning), Transatlantic (kl 8.30), Trigon Agri (ändrat datum från 31/5) (kl 8.00)Följande utländska bolag rapporterar idag:

– Aurubis (kl 7.00)Följande aktier handlas idag exklusive utdelning:

– G4S (kl 8.00), Home Depot, Merck Kgaa, Thyssenkrupp (kl 7.30), Vimpelcom (kl 7.00)Tider som är intressanta idag:

– Frankrike: KPI april kl 7.30

– Frankrike: BNP (prel) 1 kv kl 7.30

– Finland: BNP-indikator mars kl 8.00

– Mäklarstatistik: bostadspriser april kl 8.00

* Tyskland: BNP (prel) 1 kv kl 8.00

– Valueguard: bostadspriser april kl 9.00

– EU: ekofinmöte kl 9.00

– Österrike: BNP 1 kv kl 9.00

– IMF: presenterar bedömning om svensk ekonomi kl 9.00

– Nederländerna: BNP (prel) 1 kv kl 9.30

– SCB: kortperiodisk sysselsättningsstatistik 1 kv kl 9.30

– Exportrådet: Exportchefsindex 2 kv kl 10.00

– EMU: BNP (est) 1 kv kl 11.00

– Portugal: BNP (prel) 1 kv kl 11.00

* Tyskland: ZEW-index maj kl 11.00

– RGK: resultat obligationsemission kl 11.10

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– Polen: KPI april kl 14.00

* USA: KPI april kl 14.30

– USA: Empire Manufacturing Index maj kl 14.30

– USA: detaljhandel april kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: TICS-data mars kl 15.00

– USA: lager osålda varor mars kl 16.00

– USA: NAHB husmarknadsindex maj kl 16.00

– USA: Auktion av 4-veckors statsskuldsväxlar kl 17.30

– USA: API veckovisa oljelager kl 22.30

USA igår: Det var tunnt på makroagendan igår och det saknades positiva indikationer som kunde väga upp de negativa tongångarna i Grekland. Euron är nere på den lägsta nivån mot dollarn på fyra månader och allt fler röster höjs för att Grekland ska slängas ut ur eurosamarbetet. Efter USA-börsens stängning kom dessutom beskedet att Moodys sänker kreditbetyget för 26 italienska banker.

S&P 500-indexet föll brant redan i inledningen och noterade efter en timmes handel dagens lägsta 1336,6. Därefter rörde sig kursen mellan 1338 och 1348 för att stänga på 1338,4 vilket motsvarade en nedgång med 1,1 procent. Gårdagens stängning var den lägsta sedan den 2 februari.

25 aktier steg och 464 stängde rött på SP500-indexet igår. Totalt omsattes 2,6 miljarder aktier vilket var 3,3 procent färre än det dagliga snittet för de senaste tre månaderna. På Nasdaq var omsättningen 4 procent lägre än snittet. Hittills i år har S&P 500 avancerat 6,4 procent vilket kan jämföras med 3,9 procent för DJIA och 11,4 procent för Nasdaq Composite.

Asien: Det är mestadels nedåt på de asiatiska börserna nu på morgonen, även om nedgångarna mattats av de senaste timmarna. Japanska Nikkei backar 0,9 procent och kinesiska Shanghai noterar en nedgång med 0,7 procent. Hong Kong-börsen Hang Seng går emot strömmen med en uppgång på 0,2 procent. Australiska All Ordinaries faller med 0,8 procent.