NEW YORK: NEGATIVT SENTIMENT EFTER SVAG STATISTIK S&P500-0,4%

NEW YORK: NEGATIVT SENTIMENT EFTER SVAG STATISTIK S&P500-0,4%

STOCKHOLM (Direkt) USA-indexen stängde negativt under onsdagen. Rapporter presenterade svag amerikansk data vilket bidrog till oro för en avtagande tillväxt inför USA:s regerings arbetsrapport som ska presenteras på fredagen. Bland sektorerna sjönk bland annat hälsovårdssektorn efter att Alexion Pharmaceuticals meddelat att köpa Synageva BioPharma.

”Morgonens data har gjort folk nervösa”.

Detta sade Robert Pavlik, chefinvesteringsstrateg på Boston Private Wealth, till Bloomberg News.

”Folk är oroade över vad fredagens rapport kommer att meddela. Folket är inte fullständigt engagerade – de försöker bara rida på vågen vilket har orsakat en utveckling av ett säljtryck”, fortsatte han därefter.

Klockan 22.00 noterades Dow Jones Industrial Average ned 0,5 procent till indexnivån 17.842. Det bredare S&P 500 sjönk med 0,4 procent till nivån 2.080, vilket även det teknikpräglade Nasdaq Composite gjorde, till 4.920.

Omsättningen uppgick till 810 miljoner aktier på New York Stock Exchange och 2,1 miljarder på Nasdaq.

Data visade att amerikanska företag anställde 169.000 nya under april månad, vilket var betydligt lägre än estimatet på 200.000.

En annan rapport visade att produktiviteten föll under det första kvartalet, medan arbetskraftskostnaderna ökade, något som kan komma att tynga företagens vinster.

I ett uttalande påstod även Feds ordförande Janet Yellen att aktiemarknadens värderingar är höga, vilket kan vara en potentiell källa till finansiell instabilitet.

Marknaden inväntar även regeringens arbetsrapport som kommer under fredagen.

Läkemedelsbolaget Alexion Pharmaceuticals aktiekurs fick en hård smäll efter att det gått med på att köpa Synageva BioPharma för 8,4 miljarder dollar. Aktien rasade 8,0 procent.

Även Pfizer inom samma bransch backade, med 1,9 procent, i samband med att hälsovårdssektorn sjönk.

Tobaksgiganten Philip Morris ökade däremot 1,3 procent och presterade därmed i topp av S&P 500.

Även olje- och gasbolaget Devon Energy lyckades öka med 1,3 procent efter att företaget höjde sin produktionsprognos.

Räntan på en tioårig amerikansk statsobligation steg 5 punkter till en nivå på 2,2 procent.

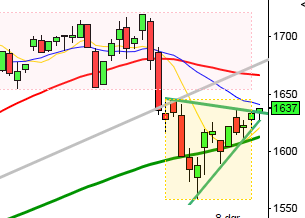

Stockholmsbörsen igår: Igår skrev jag: ”Studerar vi liknande stängningar med rikoschetter har det inträffat 20 gånger sedan 2002 och 15 av dessa har lett till högre noteringar med i snitt 1,1 procent den kommande veckan. Senast det inträffade var i september 2014 men den gången fortsatte kursen söderut till den 16:e oktober.”

Gårdagens öppning upp mot 1615 som blev onsdagen högsta, och som jag nämnde som en viktig pivot under ETP-Direkt stod pall och återigen tog säljarna över. Onsdagens lägsta vid 1574 noterades vid 16.15 och den sista timmen reducerades nedgången något. Stängningen vid 1584,2 innebar en nedgång med 0,7 procent. Sedan ATH-stängningen den 27:e april har kursen fallit med 8 procent på 6 dagar. I positiva marknadsfaser har det inte inträffat mer än 8 gånger de senaste 25 åren och senast det inträffade var i april 2006 då kursen fortsatte ner med ytterligare 3 procent den kommande veckan.

Fyra av de senaste fem dagarna har stängningen skett under det nedre bollingerbandet och än så länge har inte köparna visat sig. Igår var det den sjätte dagen i rad som vi fick en stängning i den nedre delen av kursstapeln, vilket är ett svaghetstecken. Sentimentsnivån för de senaste sex dagarna hittar vi kring 1648.

Volymen de senaste veckorna har noterats klart över snittet och gårdagen bekräftade utseendet och översteg det dagliga snittet för de senaste tre månaderna med 19 procent.

Bästa sektorer igår och de enda som stängde på plus var kraftbolag och oljebolag. Sämst gick råvaror och hälsovård. Starkast av OMXS30-aktierna gick igår SCA B, Swedish Match och Getinge B. Sämst gick Boliden, Nokia och Assa Abloy. Totalt steg 181 aktier på Stockholmsbörsen medan 390 stängde på rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Sweco (kl 7.20), Hemfosa (kl 7.30), Recipharm (kl 7.45), Biogaia (kl 8.00), BTS (kl 8.00), Feelgood (kl 8.00), NP3 (kl 8.00), Ratos (kl 8.00), Intellecta (kl 8.05), Viking Supply Ships (kl 8.30), Lagercrantz (kl 12.00), Sagax (kl 12.00-13.00), Opcon (kl 15.00), Ngex

NGM

– Fint, SBC

FIRST NORTH

– Ages, Copperstone Recourses, Götenehus Group, Hifab, Light Lab, Pilum, Precio Systemutveckling

AKTIETORGET

– Alphahelix, Community Entertainment, Railcare Group, Rootfruit, Vendator

ÖVRIGA NORDEN

– Orkla (kl 7.00), Ramirent (kl 8.00), TDC (kl 8.00), Finnair (kl 8.30), Sampo (kl 8.30), Metsä Board (kl 11.00), Elektrobit, SRV, William Demant

ÖVRIGA UTLÄNDSKA

– Adecco (kl 7.00), Klöckner (kl 7.00), Siemens (kl 7.00), Alcatel-Lucent (kl 7.30), Bilfinger Berger (kl 7.30), Continental (kl 8.30), Alibaba (före USA-börsernas öppning), Arcelormittal (före börsöppning), BT Group, Commerzbank, Steris (före USA-börsernas öppning)

STÄMMOR

– Ages, Arctic Gold, Assa Abloy, BE Group, Biogaia, Biotech-IGG, Black Pearl Resources, BTS, Cell Impact, Community Entertainment, Confidence (flyttad från 24 april), Copperstone Recourses, Cybercom, Enea, Evolution Gaming, Hemfosa, Hifab, Intellecta, Kongsberg Automotive Holding, Light Lab, Lundin Petroleum, Net Insight, Opcon, Paynova, Paynova, Pilum, Precio Systemutveckling, Recipharm, Recyctec, Sagax, Sandvik, SBC, Vendator

BÖRS- OCH BOLAGSPRESENTATIONER

– Cavotec: telefonkonferens, dagen efter rapporten ca kl 8.00

– Lifco: webbsänd telefonkonferens kl 9.00

– NP3: webbsänd telefonkonferens kl 9.00

– Sweco: rapportpresentation kl 9.00

– Biogaia: webbsänd telefonkonferens kl 9.30

– Loomis : rapportpresentation kl 9.30

– Ratos: telefonkonferens kl 10.00

– Recipharm: webbsänd rapportpresentation kl 10.00

– Lagercrantz: lunchpresentation hos Redeye kl 12.00-13.00

– BTS: bolagspresentation hos Remium kl 14.30

BÖRSSTATISTIK

– East Cap Explorer: presenterar fondinnehavens värdeutveckling

– Norwegian: trafiksiffror för april

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Enviro: första dag exklusive uniträtter i nyemission

– Oscar Properties: sista dag för handel i nuvarande preferensaktier utan rätt till inlösen (inlösenbelopp 240:67)

EXKLUSIVE UTDELNING

– 2E Group (2:20 kr), Addnode (2:25 kr), Besqab (2:25 kr), Cellavision (1:00 kr), Heba (1:30 kr), Hexagon (0:35 eur), Industrivärden (6:25 kr), JLT (0:07 kr), Lifco (2:60 kr), Loomis (6:00 kr), Meda (2:50 kr), Micro Systemation (1:00 kr), Norsk Hydro (1:00 nok), Novotek (1:00 kr), TGS Nopec (8:50 nok), Vitec (3:35 kr), Xano (2:50 kr)

MAKROSTATISTIK

– Australien: arbetslöshet april kl 3.30

– Japan: PMI tjänstesektorn april kl 3.35

* Tyskland: industriorder mars kl 8.00

– Frankrike: industriproduktion mars kl 8.45

– Nederländerna: KPI april kl 9.30

* SCB: småhusbarometern april kl 9.30

– USA: Challenger, varseldata, april kl 13.30

– USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Bloomberg konsumentförtroende, veckodata kl 15.45

POLITIK

– Riksdagen: statsministerns frågestund kl 14.00

– Storbritannien: parlamentsval

CENTRALBANKER

– RB: Martin Flodén deltar i en paneldiskussion vid seminarium anordnat av Institutet för näringslivsforskning. Ingen publicering kl 8.30

* Norges Bank: räntebesked kl 10.00

– RB: resultat köpaktion statsobligation 1047, 1057 kl 10.10

– RB: Cecilia Skingsley redogör för slutsatserna i den senaste penningpolitiska rapporten kl 11.00

– RB: Kerstin af Jochnick redogör för slutsatserna i den senaste penningpolitiska rapporten. Bilder publiceras. kl 11.00

MAKRO ÖVRIGT

– RGK: auktionsresultat realobligationer kl 11.03

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA-börsen igår: Igår skrev jag: ”Det har inte hänt så mycket i den tekniska analysen. Så länge 2120/2126 och 2060/2040 begränsar indexet kan vi vänta oss tvära kast men när nivåerna tas ut eller punkteras kommer det att bli ”förlösande”.

I samband med gårdagens inledning testades 2100-nivån av (sånär som på en punkt) som blev onsdagens högsta. Uppgången blev kortvarig och säljarna tog därefter åter över tillställningen fram till en timme innan stängning då 2068, där MA-100 möter upp, som blev gårdagens lägsta. Stängningen vid 2079,0 motsvarade en nedgång med 0,5 procent.

Indexet fortsätter att hämmas av tradingrangen som är intakt sedan två månader tillbaks och även om statistiken med en viss övervikt talar för ett utbrott i den långa trendens riktning kan det vara en långsiktig topp som håller på att bildas.

Volymen igår var den hittills högsta under veckan och låg i linje med det dagliga snittet för de senaste tre månaderna.

Den enda sektor som stängde på plus igår var ickecykliska konsumentprodukter. Sämst gick teknologi och energi. Även under onsdagen tyngde Apple indexet mest medan det inte var någon aktie som stack ut bland de som lyfte indexet. 178 av aktierna som ingår i SP500-indexet steg under onsdagen medan 309 aktier stängde rött.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt som steg igår. Apple fortsatte ner med ytterligare 0,6 procent till $125,0. Google backade med 1,2 procent vilket fick aktien att stänga vid $524,2. Twitters nedgång återupptogs och aktien föll med 0,4 procent för att till slut stänga vid $37,2 medan den sociala kollegan Facebook åtminstone tillfälligt avbröt nedgången och steg med0,7 procent för att till slut stänga vid $78,1.

Asien: För tredje dagen i rad är det mestadels nedgångar på börserna i Asien. Det breda aktieindexet MSCI Asia Pacific Index faller med ungefär en 0,5 procent och går mot den lägsta noteringen på en månad. Om inget oförutsett händer går vi mot den andra veckan i rad med fallande kurser efter sjuårshögsta för bara några veckor sedan. Det kinesiska Shanghai-indexet har fallit mer än 6 procent på bara några dagar.