NEW YORK: IT-BOLAG DRAGLOK EFTER RAPPORTER, S&P 500 +0,2%

NEW YORK: IT-BOLAG DRAGLOK EFTER RAPPORTER, S&P 500 +0,2%

STOCKHOLM (Direkt) Veckans sista handelsdag bjöd på uppgångar på de amerikanska börserna. Amazon, Google och Microsoft avancerade efter kvartalsrapporter som fick ett glatt mottagande på marknaden och ledde teknik- och IT-sektorn högre.

Det breda S&P 500 stängde 0,2 procent högre på indexnivån 2.118, medan storbolagsindexet Dow Jones Industrial Average steg 0,1 procent till 18.081. Tekniktunga Nasdaq Composite klättrade 0,7 procent till 5.092.

Omsättningen uppgick till cirka 660 miljoner aktier på New York-börsen och 1,9 miljarder aktier på Nasdaq.

Nasdaq Composite slog på torsdagens ett nytt rekord med den högsta stängningsnivån hittills – en nivå som vi senast var i närheten av innan IT-bubblan sprack för 15 år sedan. På fredagen bidrog bland annat Amazon och Google till fortsatta uppgångar för indexet.

”Det är väldigt positivt att vi den här gången faktiskt har starka rapporter från teknikbolag som ger tyngd åt rekordnoteringen för Nasdaq Composite. Vi kommer inte att se samma eufori som vi såg för 15 år sedan, rallyt i teknikaktier ser hållbart ut eftersom de här bolagen har funnits på marknaden i många år”, sade Manish Singh, chefinvesterare på Crossbridge Capital i London, till Bloomberg News.

Amazon lyfte 14,1 procent, efter en rapport som visat på högre intäkter än väntat för det gångna kvartalet. Bolaget särredovisade för första gången enheten som säljer datorkraft och datalagring över nätet, Amazon Web Services, där försäljningsökningen var hela 49 procent.

Google lyckades hålla kostnaderna i schack, vilket gladde marknaden. Annonsvolymerna växte med 13 procent under kvartalet, vilket mer än vägde upp för den 7-procentiga nedgången i annonspriser. Aktien klättrade 3,3 procent.

Microsoft, som även det satsar på mobil programvara och molntjänster, redovisade en justerad vinst per aktie som överträffade prognoserna. Utfallet blev 0:62 dollar, att jämföra med förväntade 0:53 dollar. Microsoft steg 10,5 procent.

Bland rapportvinnarna återfanns även kafékedjan Starbucks, vars aktie steg 4,9 procent i spåren an en 18-procentig vinstökning under det förra kvartalet.

Biogen, partner med svenska Sobi i blödarsjukaprojektet Alprolix, backade dock 6,6 procent efter en svagare än väntad rapport.

Sektormässigt tog sällanköpsvaror förstaplatsen inom S&P 500, tätt följd av IT, medan industri och energi återfanns i botten.

Dagens makroagenda var tunn, med data från det amerikanska handelsdepartementet över orderingången på varaktiga varor i USA som enda hållpunkt av större betydelse.

Orderingången steg 4,0 procent i mars, jämfört med månaden före, något lägre än analytikernas förväntningar på +0,6 procent.

På obligationsmarknaden var räntan på amerikanskt tioårigt statspapper ned 5 punkter till 1,91 procent.

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”Mycket talar för att vi närmar oss eller befinner oss vid ett läge där köparna står och väntar. Om däremot 1635 punkteras ökar risken för att nedgångstakten ska tillta ytterligare. Än så länge är det för tidigt att börja navigera för nedgång.”

Inte helt oväntat inleddes veckan uppåt men när den fallande motståndslinjen som förbinder topparna sedan den 19:e mars nåddes i onsdags avtog uppgångstakten. Både i månads- och veckografen råder än så länge positiva kursstaplar. Totalt steg OMXS30 med 2,6 procent vilket innebär att uppgången sedan årsskiftet nu skrivs till 16,0 procent.

De senaste nio veckorna har det svenska storbolagsindexet noterats i en lågvolatil tradingrange och nu närmar sig de längre stigande medelvärdena och golvet i den långsiktigt stigande trendkanalen.

Volymen under den gångna veckan har noterats högre än snittet, vilket naturligtvis till stor del beror på att vi är mitt inne i rapportperioden.

I den positiva vågskålen noterar vi att den långa trenden fortfarande pekar upp och indexet noteras över både de korta och långa medelvärdena.

I den negativa vågskålen närmar vi oss den sämre delen av året som perioden från den 1:a maj till den 30:e oktober visat sig vara historiskt.

Den 15:e oktober skrev jag så här: ”När vi historiskt haft liknande utseenden har kursen historiskt stått högre i nästan 90 procent av fallen sex månader senare.” Några dagar senare sade jag att vi bjudits på ett av de bästa köplägena på flera år.

Bästa sektorer under den gångna veckan har telekom och verkstad varit med uppgångar på 4,6 respektive 4,5 procent. Sämst utveckling och den enda sektor som stängt på minus är teknik som backat 6,5 procent till stor del beroende på Ericssons dåliga rapport. Starkast bland OMXS30-aktierna gick Volvo B och Electrolux B som steg 15,4 respektive 23,0 procent under veckan. Sämst gick Ericsson B och Getinge B som föll 8,0 respektive 6,2 procent.

Nyhetsbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– SSAB (kl 7.30), Inwido (kl 7.45), Nobia (kl 8.00), Sandvik (kl 8.00), Endomines (kl 8.45), Svedbergs (kl 9.00), DGC (kl 12.30), Elos (kl 13.00), Doro (kl 13.30), Lindab (kl 14.00), Poolia (kl 15.00)

FIRST NORTH

– Firefly

AKTIETORGET

– Emotra, Tourn

ÖVRIGA NORDEN

– Outotec (kl 12.00)

ÖVRIGA UTLÄNDSKA

– Komatsu (kl 8.00), Hitachi Construction (kl 8.30), Apple (efter USA-börsernas stängning)

STÄMMOR

– Abelco (ändrat datum från 22/4), C Security, DGC, Doro, Duroc, Elos, Emotra, Exini, Firefly, Lexington, Lindab, Partnertech, Poolia, Precise Biometrics, SJR, Svedbergs, Trigon Agri

BÖRS- OCH BOLAGSPRESENTATIONER

– Nobia: webbsänd telefonkonferens kl 9.00

– SSAB: webbsänd telefonkonferens kl 9.30

– Inwido: webbsänd telefonkonferens kl 10.00

– Sandvik: telefonkonferens kl 10.00

– Brighter: bolagspresentation hos Remium kl 12.00

– Birdstep Technology: webbsänd telefonkonferens kl 13.00

– DGC: webbsänd telefonkonferens kl 13.30

– Doro: webbsänd telefonkonferens kl 14.00

– Lindab: webbsänd telefonkonferens kl 14.30

– Haldex: rapportpresentation (rapporten kom 24/4) kl 15.00

BÖRSSTATISTIK

– Melker Schörling: presenterar substansvärde

– Papper: månadssiffror pappersleveranser Europa från Eurograph kl 16.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Creades: anmälningstid i inlösenprogram inleds (avslutas 18/5)

– Creades: handel i inlösenrätter startar (avslutas 13/5)

– HIQ: handel i inlösenaktier avslutas

– Spiffx: första dag för handel på First North

EXKLUSIVE UTDELNING

– Rezidor (0:03 eur)

MAKROSTATISTIK

– AF: veckostatistik kl 10.45

– Storbritannien: CBI industritrender april kl 12.00

– USA: Markit inköpschefsindex tjänstesektorn (prel) april kl 15.45

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

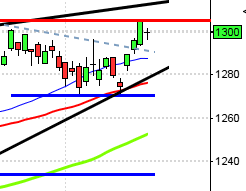

USA i fredags: För en vecka sedan skrev jag: ”Historiskt har kursen den kommande veckan stigit i ungefär 70 procent av fallen och det är allt mer som talar för fortsatt upp- än nedgång.”

Den gångna handelsveckan innebar en uppgång med 1,8 procent vilket innebär att årets uppgång nu uppgår till 2,9 procent. I månadsgrafen råder en viss tveksamhet men hinner ju ändra sig till månadsstängningen. Årsmedelvärdet noteras vid 2015 och så länge det inte punkteras med en månadsstängning anser jag att vi ska vara köpare i samband med rekyler.

Både i månads- och veckografen noteras positiva kursstaplar och i dagsgrafen har vi den senaste veckan bjudits på tre positiva candlesticks. I torsdags togs den fallande motståndslinjen som förbinder de fallande topparna sedan slutet av februari ut och fredagens stängning var den högsta någonsin.

Volymen den gångna veckan har stadigt legat under snittet och även om torsdagen och fredagen innebar tilltagande volymer noterades de strax under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under fredagen blev basråvaror och teknologi. Sämst gick hälsovård och verkstad. 209 av aktierna som ingår i SP500-indexet steg under torsdagen medan 278 aktier stängde rött. En brokig bild som både indikerar att placerarkollektivet inte räds risk men att det är alltför få aktier som bär uppgången.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple fortsatte upp med ytterligare 0,5 procent till $130,3. Google rusade upp med hela 3,3 procent vilket fick aktien att stänga vid $565,2. Twitter fortsatte ner även under fredagen och backade med 1,2 procent för att till slut stänga veckan vid $50,8 och även den sociala kollegan Facebook fortsatte söderut med 1,1 procent för att till slut stänga vid $81,5.

Asien: Stimulansförhoppningar driver på börserna i Kina och riskaptiten stiger. Råvarubolag går starkt.