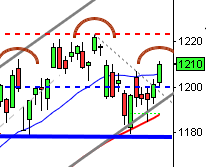

Stockholmsbörsen: Efter en skvalpig inledning där indexet pendlade mellan 1218 och 1215 fick vi ett falskt utbrottsförsök strax innan USA-öppningen. Därefter var det vinsthemtagningar som präglade den sena tisdagseftermiddagen. Stängningen på dagslägsta 1208,5 motsvarade en nedgång på 0,8 procent.

Stockholmsbörsen: Efter en skvalpig inledning där indexet pendlade mellan 1218 och 1215 fick vi ett falskt utbrottsförsök strax innan USA-öppningen. Därefter var det vinsthemtagningar som präglade den sena tisdagseftermiddagen. Stängningen på dagslägsta 1208,5 motsvarade en nedgång på 0,8 procent.

Sämsta sektorer blev konsumentprodukter (-1,7%) och tjänster (-1,4%) medan teknologi (+0,5%) och kontradefensiva hälsovård (+0,02%) steg. Det var breda nedgångar och inte mer än fyra OMXS30-aktier stängde på plus: Ericsson (+0,7%), AstraZeneca (+0,2%), Getinge (+0,2%) och SKF (+0,1%). Sämst av storbolagen gick SCA som föll med hela 3,0 procent följt av Swedish Match (-2,1%), Electrolux (-1,8%), Tele2 (-1,5%) och Boliden (-1,5%).

Endast 2 av 10 aktier steg på OMXS30 under gårdagen. Omsättningen var den högsta sedan förra tisdagen och uppgick till 13,4 miljarder kronor vilket var 9,3 procent högre än det dagliga snittet för de senaste tre månaderna. Förra veckan slutade med en uppgång på 1,3 procent och hittills i år har OMXS30 stigit med 9,4 procent vilket motsvarar ett bra normalt år…

De två senaste dagarnas kursstaplar motsvarar en below the stomach vilket är en negativ omslagsformation som behöver bekräftas med en notering och stängning under 1208 eller hellre det sekundära stödet kring 1206.

OMXS30 inför onsdagen:

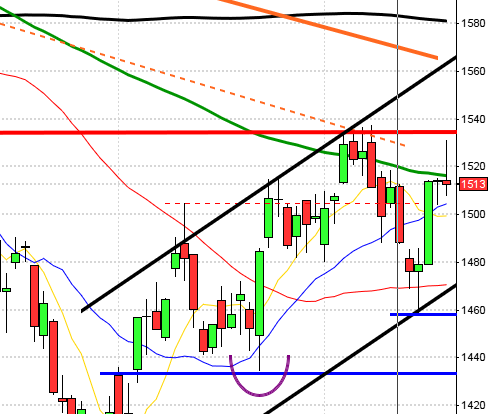

SP500 inför onsdagen:

Håll koll på följande tider idag:

– Frankrike: KPI februari kl 8.45

– Spanien: KPI (def) februari kl 9.00

– EMU: industriproduktion januari kl 11.00

– Italien: obligationsemission kl 11.00

– USA: importpriser februari kl 13.30

* USA: detaljhandel februari kl 13.30

– USA: lager osålda varor januari kl 15.00

– USA: DOE veckovisa oljelager kl 15.30

* Nya Zeeland: räntebesked kl 21.00

USA: Tisdagen präglades till en början av vinsthemtagningar efter sju dagars konstant rally och nya kursrekord. Självklart stiger nervositeten efter 130 procents uppgång när topparna från år 2000 och 2007 närmar sig. Strax efter halvtid noterades dagslägsta vid 1548 därefter reducerades nedgångarna och S&P 500 stängde på 1552,7 vilket motsvarade en måttlig nedgång med 0,2 procent. Den största nedgången stod Nasdaq 100 för där Apple tyngde men DJIA vände upp och stängde precis ovanför nollstrecket. DJIA har stängt på plus 11 av de senaste 13 börsdagarna. Bästa sektorer blev guld- och oljebolag medan finanssektorn gick sämst.

Gårdagens kursstapel var en bearish harami som är en formation med låg tillförlitlighet men den ska tas på allvar om lägstanivån (1547,4) för de bägge senaste dagarna punkteras idag.

Omsättningen var högre än i måndags och uppgick till 2,1 miljarder aktier vilket var 14 procent lägre än det dagliga snittet för de senaste tre månaderna. 190 av de 500 aktierna inom S&P 500-indexet steg. S&P 500 steg med marginella 2,2 procent under föregående vecka och har hittills i år stigit med hela 10,7 procent medan Nasdaq Composite noterar en uppgång på 9,5 procent.

Apple föll med hela 2,2 procent till $428,43. Google som noteras högt upp i föll med 0,9 procent till $827,61 medan Facebook backade 1,1 procent procent till $27,8 under veckoinledningen.

Asien: För andra dagen i rad är det mestadels nedgångar på de asiatiska börserna och marknaderna präglas av vinsthemtagningar efter tre veckors oavbrutet rally. Japanska Nikkei backar något i spåren på en svagt stärkt yen vilket har fått Canon att backa med 2 procent och Panasonic med 2,6 procent. I Kina faller börserna med 1,2 procent och i Hong Kong är nedgångarna något mindre men oron för skenande fastighetspriser skapar oro.