NEW YORK: MER TRUMP-OPTIMISM,DOW JONES PÅ REKORDNIVÅ, S&P +0,2%

NEW YORK: MER TRUMP-OPTIMISM,DOW JONES PÅ REKORDNIVÅ, S&P +0,2%

STOCKHOLM (Direkt) USA-börserna stängde tisdagen på nya rekordnivåer, fortsatt optimism kring Donald Trumps utlovade stimulanser fick köparna att strömma till. Defensiva sektorer hade medvind på dollar- och räntetapp medan olja och hälsovård sjönk.

Vid stängning noterades Dow Jones Industrial Average upp 0,4 procent till 19.023,67 vilket var första gången som indexet stängde ovan 19.000-nivån. S&P 500 steg 0,2 procent till 2.202. Nasdaq Composite avancerade 0,3 procent till 5.386.

”Marknaden är mycket mer självsäker nu. Aktier rör sig inte längre i ett frustrerande spann och vi har äntligen brutit igenom till nya rekord”, kommenterade Heinz-Gerd Sonnenschein, aktiestrateg vid Deutsche Postbank, till Bloomberg News.

Finanssektorn har haft den starkaste utvecklingen inom S&P500 sedan Donald Trump vann valet, gruppen som helhet är upp drygt 11 procent medan energi ligger på andra plats i spåren av oljeuppgången. I tisdagshandeln hade finans ingen draghjälp från vare sig dollar eller räntor som höll sig kring oförändrat vilket också Bank of America gjorde.

Ensam sektor i rött var hälsovård pressat av Medtronic som rasade 9 procent efter att ha rapporterat en försäljningstillväxt i kvartalet som beskrevs som en besvikelse.

Palo Alto Networks tappade 13 procent. IT-säkerhetsbolag rapporterade sin svagaste försäljningstillväxt som noterat bolag och kommunicerade att utvecklingen väntas fortsätta.

Räntan på den amerikanska tioåriga statsobligationen var oförändrad vid 2,31 procent.

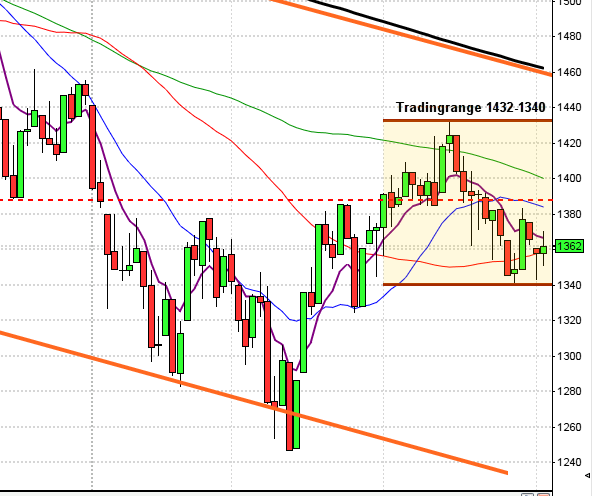

Stockholmsbörsen: Igår skrev jag: ”Även om spänningen ner mot MA-20 är något stor talar mer för fortsatt uppgång både på kort- och längre sikt. Vi ska naturligtvis vara beredda på rekyler men så länge inte 1440 och framförallt 1400-nivån punkteras är dessa hälsosamma.”

Tisdagen inleddes med ett positivt gap och en uppgång till motståndet vid 1490 som nåddes efter någon minut men förblev obesegrat resten av dagen. Vid 11-tiden markerades dagslägsta vid 1479 och stängningen vid 1485,0 motsvarade en uppgång med 0,4 procent.

De fyra senaste dagarna har stängt högt upp i kursstaplarna och varje dag av dessa har inneburit en uppgång. En 4-4 notering som vi sett 53 gånger sedan januari 2001. Vid 29 av dessa har kursen fortsatt upp även nästa dag och vid 24 har vi sett en lägre notering. Tre dagar efter denna 4-4 notering har dock kursen stått lägre vid 33 tillfällen men från två veckor och fram har vi sett flest uppgångar. Vi kan alltså dra slutsatsen att något mer talar för en kortsiktig rekyl men på några veckors sikt är förutsättningarna goda för en fortsatt uppgång. Som prenumerant av nyhetsbreven får du alltid edgen för upp- och nedgång till nästa dag på analyssidan klockan 17:10.

Volymen igår var högre än i måndags men bara 0,2 procent högre än det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Karolinska Development (kl 8.00), Sintercast (kl 8.00)

NGM

– Dividend

FIRST NORTH

– Matse Holding (kl 8.00), Wesc (kl 8.45), SJR (kl 9.00), Bayn Europe, Confidence, Ferronordic (före börsöppning), Genovis, Xintela

AKTIETORGET

– Challenger Mobile, Parans Solar Lightning

ÖVRIGA NORDEN

– Royal Unibrew

ÖVRIGA UTLÄNDSKA

– Deere (före USA-börsernas öppning)

STÄMMOR

– Sdiptech (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Ferronordic: rapportpresentation kl 9.30

– Stillfront: bolagspresentation hos Remium kl 12.00

– Karolinska Development: rapportpresentation kl 14.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Active Biotech: anmälningstid i nyemission inleds (avslutas 7/12)

– Alligator Bioscience: första dag för handel på Nasdaq Stockholm

– Amnode: första dag för handel utan teckningsrätter i nyemission

– Axonkids: första dag för handel utan teckningsrätter i nyemission

– Cell Impact: anmälningstid i nyemission inleds (avslutas 7/12)

– Serneke: anmälningstid avslutas för institutioner inför notering på Stockholmsbörsen (avslutas 22/11 för privatpersoner)

– Tele2: meddelar slutgiltigt utfall i nyemission omkring i dag

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen helgstängd

MAKROSTATISTIK

* Frankrike: PMI (prel) november kl 9.00

– SCB: sparbarometern 3 kv kl 9.30

* Tyskland: PMI (prel) november kl 9.30

– EMU: PMI (prel) november kl 10.00

– Norge: investeringar oljesektorn 4 kv kl 10.00

* USA: order varaktiga varor (prel) oktober kl 14.30

– USA: nyanmälda arbetslösa v 46 kl 14.30

– USA: FHFA husprisindex september kl 15.00

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

* USA: Markit industri-PMI (prel) november kl 15.45

* USA: försäljning nya hem oktober kl 16.00

– USA: Michiganindex (def) november kl 16.00

– USA: oljelager (DOE), veckostatistik kl 16.30

POLITIK

– Storbritannien: finansminister Philip Hammond presenterar budgetplaner kl 13.30

CENTRALBANKER

– Riksbanken: finansiell stabilitetsrapport kl 9.30

– Fed: protokoll från FOMC-mötet 2/11 kl 20.00

MAKRO ÖVRIGT

– RGK: resultat växelemission kl 11.03

– RGK: annonserar obligationsemission kl 16.20

– Japan: helgstängt pga Labor Thanksgiving Day

USA-börsen: Igår skrev jag: ”Det råder just nu en negativ minidivergens mot de korta momentumindikatorerna samtidigt som kursen de senaste veckorna nästan presterat en normal årsuppgång. Det är en viss risk för en stundande rekyl men att chansen till uppgång därefter är mycket god.”

Tisdagen inleddes med ett positivt gap upp mot 2204 och ett par timmar efter stängning markerades dagslägsta vid 2195. Stängningen vid 2202,9 motsvarade en marginell uppgång med 0,2 procent.

Gårdagens candle som öppnade och stängde på ungefär samma nivå tolkar jag som en icke bekräftad bearish doji star. Om onsdagens stängning sker nere i måndagens box får vi en bekräftad negativ omslagsformation.

Volymen igår var något högre än i måndags och i linje med det dagliga snittet för de senaste tre månaderna.