(Nyhetsbyrån Direkt): USA-börserna sjönk på fredagen efter att amerikanskt BNP missat prognoserna. Energisektorn gick dock framåt med ett kraftigt stigande oljepris. Dessutom avancerade Amazon, Visa och Google efter respektive kvartalsrapport. Samtidigt rusade en börsdebuterande hamburgerkedja.

(Nyhetsbyrån Direkt): USA-börserna sjönk på fredagen efter att amerikanskt BNP missat prognoserna. Energisektorn gick dock framåt med ett kraftigt stigande oljepris. Dessutom avancerade Amazon, Visa och Google efter respektive kvartalsrapport. Samtidigt rusade en börsdebuterande hamburgerkedja.

”Huvudsiffran var en väldig besvikelse. Därför väljer investerare obligationer och säljer aktier då man tror att ekonomin bromsar in. Dock är det troligt att den här siffran kommer att revideras upp”, sade Phil Orlando, chefsaktiestrateg på Federated Investors, till Marketwatch.

Dow Jones Industrial Average sjönk 1,4 procent till indexnivån 17.165, medan det bredare S&P 500 backade 1,3 procent till 1.995. Nasdaq Composite tappade 1,0 procent till 4.635.

Omsättningen uppgick till 1,1 miljarder aktier på New York Stock Exchange och 2,2 miljarder på Nasdaq.

USA:s BNP ökade med 2,6 procent i beräknad årstakt under fjärde kvartalet. Analytikerna hade räknat med plus 3,0 procent.

Det index som University of Michigan publicerar varje månad över stämningen bland de amerikanska konsumenterna steg till 98,1 i januari jämfört med 93,6 föregående månad. Här väntades nivån 98,2.

På oljemarknaden hade WTI-oljan stigit 3:12 dollar vid golvhandelns stängning i New York, till 47:65 dollar per fat.

På börsgolvet var energi den enda sektorn som sammantaget steg inom S&P 500 på fredagen. Bland annat avancerade Halliburton 1,1 procent.

Amazon rapporterade ett resultat per aktie om 0:45 dollar för det fjärde kvartalet 2014. Analytikerna trodde endast på 0:18 dollar och aktien steg 13 procent.

Google redovisade svagare än väntat, men trots detta steg aktien 4,7 procent.

Visa avancerade 4,4 procent – och var ensam på plus i Dow Jones – efter ett starkare resultat än väntat och på beskedet om en aktiesplit.

Även Visas sektorkollega Mastercard rapporterade bättre än väntat och aktien steg 0,8 procent.

Teknik var största förloraren för dagen i Dow Jones. Intel, Cisco och Microsoft föll samtliga över 3 procent.

På fredagen börsnoterades hamburgerkedjan Shake Shack. Noteringskursen var 21 dollar per aktie, men stängningen blev hela 119 procent över denna.

”Mina barn kommer att växa upp i en generation som inte ser på snabbmat på samma sätt som folk gjort under de senaste decennierna. Nu kommer man att vilja ha ställen som Shake Schack”, sade bolagets vd Randy Garutti i en intervju med Bloomberg News inför noteringen.

På räntemarknaden sjönk räntan på en tioårig amerikansk statsobligation 10 punkter till 1,66 procent.

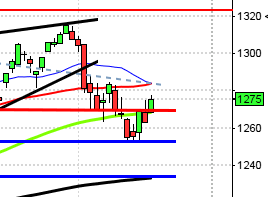

Stockholmsbörsen: För en vecka sedan skrev jag: ”Om vi får ett negativt gap som inleder veckan och det inte täpps till senast på tisdag kan det vara ett bra läge att ta hem en del vinst. Den senaste veckans kraftiga uppgång placerar jag i den positiva vågskålen.”

Inför fredagen skrev jag: ”Indexet är överköpt och överälskat men det spelar ingen roll för det stiger ändå.”

Den gångna veckan präglades av nya ATH och stigande kurser för tredje veckan i rad. OMXS30 steg med 2,4 procent vilket innebär att årets uppgång nu uppgår till 7,5 procent. I fredags inleddes OMXS30 med ett positivt gap och två gånger under dagen testades ATH-noteringen 1582 av men stängningen skedde nära dagslägsta vid 1573,6 vilket motsvarade en marginell uppgång med 0,2 procent.

Volymen har under den senaste veckan legat på höga nivåer, vilket naturligtvis beror på rapportperioden.

Bästa sektorer under veckan som gick var konsumentprodukter och finans som steg 6,7 respektive 3,9 procent. Sämsta sektorer blev telekom och oljebolagen med nedgångar på 3,6 respektive 1,6 procent.

Antalet aktier som deltagit bidragit till uppgångarna har varit positivt fram till i fredags då endast 47 procent av aktierna på OMXS30 steg. 301 av aktierna som ingår på Nasdaq OMX stängde på plus i fredags medan 244 aktier stängde på minus. Generellt har de aktier som rapporterar noterats högt upp på omsättningslistorna under veckan.

Bäst utveckling av OMXS30-aktierna under veckan har Electrolux B (+16,3%), Getinge B (+12,1%) och Sandvik (+10,8%) stått för. Sämst utveckling har det varit för TeliaSonera (-4,5%), Nokia (-3,4%) och ABB (-3,4%).

Den kommande veckan har OMXS30 historiskt stigit i ungefär 60 procent av fallen men uppgången har varit marginella 0,2 procent. De fyra senaste åren noterar vi uppgångar på mellan 0,4 och 2,5 procent. Det som talar mot uppgång den kommande veckan är att kursen i snitt stått lägre med i snitt 0,3 procent efter liknande uppgångsfaser med ett lika långt eller längre avstånd ner till primärtrenden.

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– Uniflex (kl 13.30)

AKTIETORGET

– Deflamo (ändrat datum från 13/2)

ÖVRIGA UTLÄNDSKA

– Exxon Mobil (kl 14.00), Ryanair

STÄMMOR

– Koggbron Fastigheter (extra), Vivoline (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– NAXS : bolagspresentation hos Remium kl 12.00

– Uniflex: rapportpresentation kl 14.30

BÖRSSTATISTIK

– Melker Schörling: presenterar substansvärde

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Kabe: svenska husvagnsregistreringen januari

– Nordnet: presenterar aktiehandel i januari

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Eolus Vind: första dag för handel på Stockholmsbörsens huvudlista efter flytt från First North

– Sanitec: förlängd anmälningstid i Geberits bud löper ut

MAKROSTATISTIK

– Japan: industri-PMI (def) januari kl 2.35

– Kina: HSBC industri-PMI (def) januari kl 2.45

– Silf/Swedbank: industri-PMI januari kl 8.30

– SCB: nyregistrering av fordon januari kl 9.30

* EMU: industri-PMI (def) januari kl 10.00

– Storbritannien: industri-PMI januari kl 10.30

– AF: veckostatistik kl 10.45

– USA: privata inkomster och privatkonsumtion december kl 14.30

– USA: Markit industri-PMI (def) januari kl 15.45

* USA: ISM-index industrin januari kl 16.00

– USA: bygginvesteringar december kl 16.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

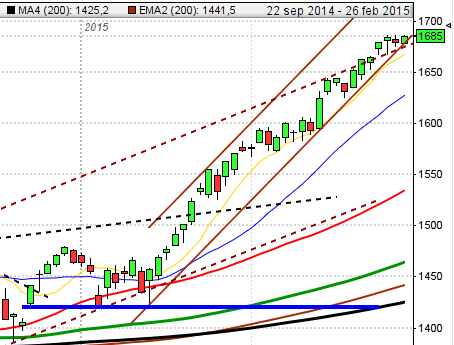

USA: För en vecka sedan skrev jag: ”Jag är positiv till utvecklingen på någon eller några veckors sikt och först om 1988 punkteras med tydlighet kan pendeln svänga över och sentimentet bli negativt.”

Fredagen blev en skvalpig tillställning där torsdagens högsta vid 2025 testades av men återigen tappade köparna fotfästet och indexet föll och stängde vid dagslägsta 1995,0 som motsvarade en nedgång med hela 1,3 procent.

Den gångna veckan innebar en nedgång med 2,8 procent vilket innebär att årets nedgång utökats till 3,1 procent. Spreaden mot Nasdaq talar än så länge inte för att placerarkollektivet flyr år defensivare aktier och det tolkar jag trots allt som att glaset är halvfullt.

Volymen den gångna veckan har bortsett från i måndags och tisdags legat stadigt över snittet. I fredags noterades det hela 59 procent över snittet och det är däremot en varningssignal eftersom volymtillväxten sker under nedgång.

Bästa sektorer i fredags blev energi och basråvaror. Sämsta sektorer blev konsumentprodukter.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple inledde fredagen med att testa av ATH-nivån vid $120-nivån men stängde till slut 1,5 procent nedåt vid $117,2. Google fortsatte upp med 4,7 procent och stängde på $534,5. Twitter fortsatte vidare norrut med 2,3 procent som fick aktien att stänga på $37,5 medan den sociala kollegan Facebook åter vände ner och backade med 2,7 procent till $75,9.

Asien: Det är mestadels små nedgångar på de asiatiska börserna när veckan inleds. Det syns dock vissa tecken på återhämtningar i den sena handeln.