Stockholmsbörsen igår: Inledningen blev som förväntat men när öppningens högsta vid 1138 togs ut tilltog köptrycket så pass att även motståndet kring 1142 togs ut. Volvo och HM agerade draglok och fick med sig en del sektorkollegor. Stängningen som skedde nära dagshögsta på 1143,1 motsvarade en uppgång med 0,7 procent. Som ni vet kräver jag att ett utbrott dels ska ske med tilltagande volym och bekräftas med en högre stängning dagen efter. Gårdagens utbrott skedde med förhållandevis bra volym, med tanke på att USA-börserna höll stängt. Än så länge är dock har dock 1142-nivån passerats med minsta möjliga marginal och är fortfarande något fragil.

Stockholmsbörsen igår: Inledningen blev som förväntat men när öppningens högsta vid 1138 togs ut tilltog köptrycket så pass att även motståndet kring 1142 togs ut. Volvo och HM agerade draglok och fick med sig en del sektorkollegor. Stängningen som skedde nära dagshögsta på 1143,1 motsvarade en uppgång med 0,7 procent. Som ni vet kräver jag att ett utbrott dels ska ske med tilltagande volym och bekräftas med en högre stängning dagen efter. Gårdagens utbrott skedde med förhållandevis bra volym, med tanke på att USA-börserna höll stängt. Än så länge är dock har dock 1142-nivån passerats med minsta möjliga marginal och är fortfarande något fragil.

Gårdagens omsättning som uppgick till 9,5 miljarder kronor var helt väntat lägre än i fredags men trots allt ganska hyfsad och nästan uppe vid det dagliga snittet för de senaste tre månaderna. Volvo B stack ut både vad gäller omsättning och styrka. Även HM gick starkt. 67 procent av de aktier jag dagligen bevakar steg. Hittills i år har OMXS30 stigit med 3,5 procent vilket kan jämföras med 2012 års totala uppgång som landade på 11,8 procent.

200-dagars medelvärde har åter börjat vrida upp (fortfarande knappt noterbart) men avståndet till kursstaplarna i dagsgrafen är för stort för att det ska vara lockande med nya köp. Det blir nu spännande att se om köparna har tillräckligt stort självförtroende för att bekräfta gårdagens utbrott.

Divergensen mellan MACD och prisgrafen är tydlig. I 60-minutersgrafen har visserligen MACD vänt upp i köp men divergens är påtaglig jämfört med toppen i början av året.

Det är önskvärt att tisdagens stängning sker ovanför 1143,1 men framförallt bör 1142-nivån stå pall vid en eventuell rekyl.

Bäst av de svenska sektorerna under måndagen gick konsumenttjänsteföretag tillsammans med verkstad som fick draghjälp av Volvo där den Norska Oljefonden nu äger aktier för över 9 miljarder kronor. Sämsta sektorer blev kontradefensiva läkemedel och konsumentprodukter.

Bäst av de aktier jag bevakar gick NCC och Alliance Oil som steg med 3,2 procent vardera. Sämst gick Boliden och MTG med nedgångar på runt 2 procent.

Högst omsatta aktier under måndagen blev Volvo B 827 Mkr (+2,4%), HM B 679 Mkr (+1,6%) följt av Eric B 639 Mkr (+0,6%).

OMXS30 inför tisdagen: Trenden börjar bli gammal och det syns i veckografen där MACD inte orkar upp. På kort sikt är gummisnodden hårt spänd på ovansidan men det behöver inte betyda att en rekyl blir varken omfattande eller långvarig. Så länge vi inte får någon bekräftad säljsignal ska vi leta efter fortsättningsformationer för uppgång.

SP500: Igår höll de amerikanska börserna stängt för att fira Martin Luther King. Optimismen är fortsatt hög och VIX är nere på den lägsta nivån sedan våren 2007, strax innan finanskrisen eskalerade. S&P 500 stängde i fredags på den högsta nivån sedan den 26 december 2007 på kortsiktigt överköpta nivåer. Även om vi borde få en kortsiktig rekyl från nyvarande nivå behöver den inte bli speciellt långvarig. Det mesta talar för att indexet därefter fortsätter uppåt. Se gärna på gårdagens graf som var en dagsgraf och jämför med dagens som är en veckograf.

Intresseklubben anteckar:

– Scania: Sänkt rek av UBS

– ECB: Ser risk för valutakrig

– Sandvik: Exane höjer reken

– SKF: Nomura sänker reken

– Portugal: S&P bekräftar negativa utsikter

Rapporter på Stockholmsbörsen idag:

– Castellum (kl 11.00)

Utländska rapporter idag:

– Advanced Micro Devices (kl 22.15), Alstom (kl 8.00), Google (efter USA-börsernas stängning), IBM (kl 22.30), Johnson&Johnson (kl 13.45), RF Micro Devices (kl 22.00), Texas Instruments (kl 22.30), Verizon (kl 13.30)

Håll koll på följande tider idag:

– BOJ: räntebesked (behåller 0,1%)

– Japan: BOJ håller presskonferens

– Erik Penser: konjunkturprognos kl 9.30

– Riksbanken: reparesultat kl 10.15

– Spanien: växelemission kl 10.30

– Skog: prisindex från Foex kl 11.00

* Tyskland: ZEW-index (tyska finansanalytikers förtroende) januari kl 11.00

– ECB: reparesultat kl 11.15

– Storbritannien: CBI orderläge industrin januari kl 12.00

– USA: försäljning befintliga bostäder december kl 16.00

* EU: Tal av ECB:s ordförande Draghi kl 19.00

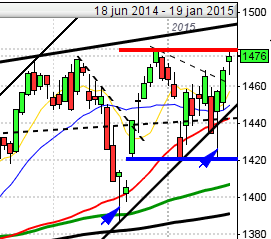

USA i fredags: Efter en inledande nedgång till stödnivån kring 1476 kom köparna tillbaks och avslutade veckan starkt. Fredagens stängningskurs vid 1485,5 motsvarade en uppgång med 0,3 procent vilket i sin tur var en uppgång med 0,7 procent från fredagens lägsta. Fredagens stängningskurs var den högsta sedan den 26 december 2007. Förhoppningar om en tillfällig framflyttning av dagen då skuldtaket måste höjas fick placerarkollektivet på gott humör. Bäst av börsindexen gick DJIA som steg 0,4 procent medan teknikintensiva Nasdaq 100 backade 0,1 procent och det var den sjunde dagen av åtta som indexet steg. Det var fjärde dagen i rad som S&P 500 stängde på plus.

Totalt omsattes 3,0 miljarder aktier under fredagen vilket var den högsta omsättningen sedan den 7 november (jag räknar inte lösendagar). Omsättningen var 30 procent högre än det dagliga snittet för de senaste tre månaderna. 336 av de 500 aktierna som ingår i indexet steg vilket innebar att det var bra bredd i uppgången. Energi- och oljebolag gick bäst medan teknologi- och finans gick sämst. Hittills i år har S&P 500 stigit med 6,0 procent och Nasdaq composite 5,9 procent.

Den långa trenden som representeras av årsmedelvärdet är stigande och kursen befinner sig en bra bit ovanför nivån. Primärtrenden (MA-200D) lutar uppåt och noteras inför tisdagen kring 1395 (stängt under måndagen). Det kortare sentimentet är positivt och kursstaplarna befinner sig ovanför både de långa-, medellånga och korta trendlinjerna.

I Asien är det måttliga, men mestadels positiva rörelser. Guld handlas idag på den högsta nivån på en månad efter Japans nya besked om ekonomiska lättnade ”utan bortre gräns”. BOJ meddelade att man öppnar för tillgångsköp från nästa år och sätter 2 procents inflationsmål. Nikkei lyfte från en initial nedgång till en uppgång på över 1 procent för att därefter åter falla tillbaks och noteras när detta skrivs för en nedgång på 0,4 procent.