(Nyhetsbyrån Direkt): Amerikanska aktier noterades överlag svagt ned vid slutet av torsdagens handelssession, även om indexen stängde en bit över lägstanivåerna för dagen. Riskaptiten dämpades bland annat av kommentarer från den regionala Fed-chefen James Bullard.

(Nyhetsbyrån Direkt): Amerikanska aktier noterades överlag svagt ned vid slutet av torsdagens handelssession, även om indexen stängde en bit över lägstanivåerna för dagen. Riskaptiten dämpades bland annat av kommentarer från den regionala Fed-chefen James Bullard.

Dow Jones sjönk 0,1 procent till nivån 16.846, lika mycket som det bredare S&P 500, som tappade till nivån 1.957. Tekniktunga Nasdaq Composite stängde också

marginellt under nollstrecket, men var i stort oförändrat vid 4.379.

Omsättningen var 580 miljoner aktier på New York-börsen och 1,5 miljarder på Nasdaq.

Sjunkande arbetslöshet och tilltagande inflation talar för att en första höjning av Federal Reserves styrränta kan ske under det första kvartalet 2015, menade St.Louis Fed-chef James Bullard i ett tal på torsdagen. Han sade också att marknaderna kanske inte är klara med hur nära Fed är att nå sina mål.

Ryan Larson vid RBC sade att de flesta marknadsaktörer räknat med en höjning först under andra halvan av året.

”Bullards kommentarer går stick i stäv med vad ordförande Yellen indikerade förra veckan. Motsägande kommunikation från Fed-ledamöter sätter nu press på

marknaden”, sade han till Bloomberg News.

Vidare på makronivå visade data på torsdagen att privatkonsumtionen steg 0,2 procent under maj, jämfört med föregående månad, vilket var mindre än den ökning om 0,4 procent som ekonomerna i Bloomberg News prognossammanställning räknat med.

Samtidigt minskade antalet nyanmälda arbetslösa marginellt under förra veckan, enligt torsdagens veckovisa arbetsmarknadssiffror, till en nivå i ungefärlig

linje med förhandsförväntningarna.

Bland enskilda aktier tappade Bed, Bath & Beyond 7 procent. Heminredningskedjan lämnade efter stängning på onsdagskvällen en prognos över innevarande kvartal

som var lägre än analytiker väntat sig. Konkurrens från försäljare över nätet pressar försäljningen, framhöll bolaget.

En annan aktie som upptog mångas intresse var videokameratillverkaren Gopro som gjorde börsdebut på torsdagen. Aktien fick en bra start, och stängde drygt 31

procent över teckningskursen.

Dagens storaffär var den amerikanska aluminiumproducenten Alcoas köp av Firth Rixson, en brittisk tillverkare av motorkomponenter till flygindustrin, för 2,85 miljarder dollar. Alcoa har under senare tid investerat i tillverkande verksamheter samtidigt som olönsamma smältverk stängts ned, och köpet av Firth Rixson utgör ytterligare ett exempel på det. Alcoa-aktien klättrade 2,7 procent.

Stockholmsbörsen: Efter en initial nedgång kom ett försök från köparnas sida att suga upp säljtrycket vid 1374 och reversaltiden 10.30 men redan vid 1380 klingade efterfrågan av. I samband med USA-öppningen punkterades 10.30-nivån och dagslägsta vid 1370 noterades. Stängningen vid 1372,3 motsvarade en nedgång med 0,6 procent.

Jag skrev i onsdags: ”Så länge begränsningarna 1378-1410 är intakta kan vi räkna med skvalpig handel, tvära kast och att slängas mellan hopp och förtvivlan. Vi ska vara neutrala så länge varken MA-50 punkteras eller MA-20 tas ut”.

Med gårdagens nedgång har vi fått ett kortsiktigt trendskifte med en ny lägre topp och en lägre botten. Nu behöver 1401 tas ut för att vi åter ska få ett positivt kortsiktigt bias.

Gårdagens volym var lägre än i onsdags och hela 26 procent under det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg 210 aktier igår medan 264 backade. Endast 17 procent av aktierna på Largecap steg. De senaste två veckorna har det varit blandat mellan antalet aktier som stigit och fallit.

Högst omsatta aktier under torsdagen blev SCA B där aktier för 929 miljoner kronor omsattes. Eric B kom på andra plats där aktier för 725 miljoner kronor omsattes. Nordea kom på tredje plats med totalt 591 miljoner kronors omsättning.

Bästa sektorer under torsdagen blev oljebolagen och telekom. Sämst gick teknologi och konsumentprodukter.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår TeliaSonera (+0,5%) följt av Securitas (+0,2%) och Alfa Laval (+0,2%). Sämst gick även igår SCA B (-2,9%) och MTG B (-1,4%) följt av Getinge B (-1,2%).

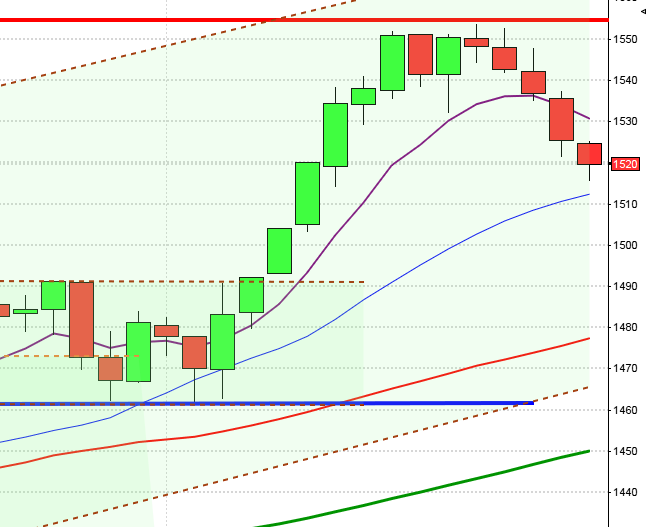

OMXS30 inför fredagen:

S&P500 inför fredagen:

RAPPORTER

FIRST NORTH

– Jays

STÄMMOR

– BCS (ändrat datum), Dannemora Mineral , Latvian Forest Company, Nordic Mines, Petrogrand, Subsea 7

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i maj i Europa

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cefour Wine & Beverage: förlängd anmälningstid i nyemission löper ut

– Scandi Standard: första dag för notering på Stockholmsbörsen

MAKROSTATISTIK

– Japan: arbetslöshet maj kl 1.30

– Japan: KPI maj kl 1.30

– Japan: detaljhandel maj kl 1.30

– Tyskland: importpriser maj kl 8.00

– Frankrike: BNP (def) 1 kv kl 8.45

– Spanien: KPI (prel) juni kl 9.00

– SCB: detaljhandel maj kl 9.30

– SCB: handelsnetto maj kl 9.30

* Storbritannien: BNP (def) 1 kv kl 10.30

– EMU: konfidensindikatorer juni kl 11.00

– Tyskland: KPI (prel) juni kl 14.00

– USA: Michigan-index (def) juni kl 15.55

POLITIK

– EU: toppmöte

CENTRALBANKER

– ECB: annonserar LTRO-återbetalning kl 12.00

MAKRO ÖVRIGT

– Italien: obligationsemission kl 11.00

USA: Vid överköpta nivåer letar placerarkollektivet efter orsaker att ta hem vinst och det har vi sett tecken på de senaste dagarna. Igår inledde de amerikanska börsindexen nedåt efter motsägande tolkningar av besked kring den amerikanska centralbankens räntebana. S&P500 inledde nedåt och inte förrän 1945-nivån sög köparna upp säljtrycket. Resten av dagen steg indexet svagt för att stänga vid 1957,3 som motsvarade en marginell nedgång med 0,1 procent.

Den ”sammanlagda kursstapeln” över de senaste tre dagarna är, trots den tilltagande intradagsvollan, positiv. Efter en piercing line och gårdagens hammerliknande stapel visar köparna än så länge inga tecken på att ha gett upp.

Den senaste veckan har jag varje dag upprepat: ”Tajmingen att göra entré för uppgång är sämsta tänkbara”. Men är det inte positivt att köparna kommer tillbaks redan efter en dags nedgång? Jo, det är mycket positivt men samtidigt behöver indexet ner längre för att locka till sig tillräckligt med ny köpkraft för att uppgången ska hålla i sig. Den låga volymen och dåliga bredden (få aktier som bär uppgången) är varningstecken.

Volymen igår var något lägre än i onsdags och hela 21 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under torsdagen blev basråvaror och telekom. Sämst gick sällanköpsvaror och finans. Överlag var det dock små förändringar.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp och steg med 0,6 procent för att stänga vid $90,9. Google vände ner med 0,4 procent för att stänga vid $576,1. Twitter rusade med hela 5,0 procent för att stänga vid $41,4 medan den sociala kollegan Facebook vände ner och backade med 0,5 procent för att till slut stänga vid $67,1.

Asien: Det är mestadels nedgångar uppgångar på börserna (som ser ut att tillta i styrka) i de asiatiska tidszonerna nu på morgonen.

Nikkei: -1,4%

Kospi: -0,3%

Shanghai: +0,3%

Hang Seng: -0,1%

Taiwan: -0,2%

Bombay: +0,2%

All Ordinaries: -0,3%