Stockholmsbörsen: I Spanien steg räntorna kraftigt igår och det är nog egentligen något placerarkollektivet oroar sig mer för än regeringskrisen i Grekland. Den dominoeffekt som ett grekiskt utträder ur valutaunionen eller EU är det som naturligtvis oroar finansvärlden just nu. Madridbörsen backade nästan 3 procent igår, pressad av finanssektorn och inte minst av problemfyllda Bankia, som staten igår kväll tog över 45 procent i. Den spanska långräntan steg över

Stockholmsbörsen: I Spanien steg räntorna kraftigt igår och det är nog egentligen något placerarkollektivet oroar sig mer för än regeringskrisen i Grekland. Den dominoeffekt som ett grekiskt utträder ur valutaunionen eller EU är det som naturligtvis oroar finansvärlden just nu. Madridbörsen backade nästan 3 procent igår, pressad av finanssektorn och inte minst av problemfyllda Bankia, som staten igår kväll tog över 45 procent i. Den spanska långräntan steg över

6-procentsnivån för första gången under maj månad. Självklart påverkades även Stockholmsbörsen av den rådande oron i Europa under större delen av dagen.

Efter en svagt positiv öppning föll OMXS30 tillbaks och punkterade 1014-nivån och var en timme innan stängning nere på dagslägsta 1006. Köparna kom tillbaks den sista timmen (eller om det var stängningar av korta positioner låter jag vara osagt) och lyckades eliminera nedgången och få till en stängning på samma nivå som i tisdags.

Omsättningen uppgick till 13,2 miljarder kronor vilket var 1,3 procent högre än det dagliga snittet för de senaste tre månaderna. Endast 35 procent av de 62 aktier jag dagligen går följer stängde igår på plus.

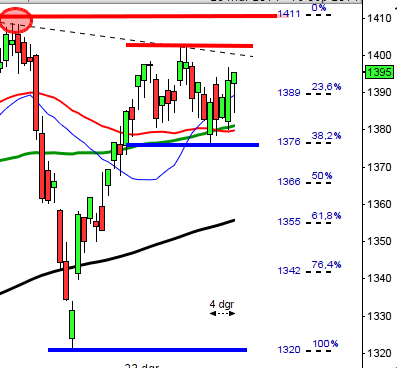

OMXS30 öppnade igår som väntat upp men föll kraftigare än väntat ner genom 1014 innan 62%-fibnivån fångade upp nedgången. Efter en volatil dag stängde OMXS30 på 1018,5 vilket motsvarade en nedgång på 1,2 procent.

OMXS30 öppnade igår som väntat upp men föll kraftigare än väntat ner genom 1014 innan 62%-fibnivån fångade upp nedgången. Efter en volatil dag stängde OMXS30 på 1018,5 vilket motsvarade en nedgång på 1,2 procent.

Den reversalformation vi fick igår vid en viktig stödnivå och hårt spänd gummisnodd på nedsidan hade i vanliga fall fått mig att rekommendera köp på någon eller några dagars sikt. Köparna ser dock alldeles för tveksamma ut och därför är jag tveksam för köp annat än för intradag. Var dock beredd på att kliva av så fort tecken på en negativ omslagsformation bildas kring någon av de närmaste motståndsnivåerna. Så länge inte någon av de tidigare topparna tagits ut ska vi inte agera köpare på längre sikt, nu letar vi istället nya blankningslägen i samband med uppstudsarna.

Följande bolag rapporterar idag:

– Aspiro (kl 8.30), B&B Tools (kring kl 11), Etrion (före börsöppning), Fenix Outdoor (kring lunchtid), Hufvudstaden (kring kl 11), Medivir (kl 8.30), Nibe (kl 7.00), NSP Holding, Phonera (kl 8.00), Skanska (kl 8.00), Xano (kl 13.30)Följande utländska bolag rapporterar idag:

– Arcelormittal (före börsöppning), BT Group, Cap Gemini (försäljningsuppdatering 1 kv) (kl 7.30), Deutsche Telekom (kl 10.00), Sappi (kl 9.00), Sony (kl 8.00), Telecom ItaliaFöljande aktier handlas idag exklusive utdelning:

– Billerud (3:50 kr), Cermaq (4:63 nok), Cherry (0:75 kr), Dibs Payment Services (2:00 kr), Electra (3:00 kr), Hexagon (0:17 eur), Itab Shop Concept (1:50 kr), Lindab (1:00 kr), Meda (2:25 kr), Traction (2:35 kr)Tider som är intressanta idag:

– Japan: bytesbalans mars kl 1.50

– Frankrike: industriproduktion mars kl 8.45

– Danmark: KPI april kl 9.00

– Nederländerna: KPI april kl 9.30

– SCB: KPI april kl 9.30

– SCB: industriproduktion mars kl 9.30

– SCB: industriorder mars kl 9.30

– Norge: KPI april kl 10.00

– ECB: månadsrapport kl 10.00

– Storbritannien: industriproduktion mars kl 10.30

– Lettland: KPI april kl 12.00

– Lettland: BNP (prel) 1kv kl 12.00

– Opec: månadsrapport kl 12.30

* BOE: räntebesked kl 13.00

– USA: importpriser april kl 14.30

* USA: handelsbalans mars kl 14.30

– USA: nyanmälda arbetslösa, veckodata kl 14.30

* Fed: Ben Bernanke talar om bankkapital kl 15.30

– USA: Bloomberg hushållskonfidens, veckodata kl 15.45

– Storbritannien: NIESR BNP-estimat april kl 16.00

– USA: Månatlig budgetrapport kl 20.00

– Kina: handelsbalans april

USA igår: Oron för vilken effekt det misslyckade grekiska valet ska få låg som en våt filt över världens börser även under onsdagen. USA-börserna var inget undantag. I Spanien fortsätter problemen med landets banker. Dow Jones har nu backat sex dagar i rad och vi får förflytta oss till augusti för att hitta en liknande nedgångsfas.

Efter ett inledande nedställ ner mot 1342 kom köparna tillbaks och två timmar innan stängning hade den initiala nedgången täppts till. Riskaptiten avtog de sista timmarna och stängningen på S&P 500 blev 1354,6 vilket motsvarade en nedgång med 0,7 procent.

Även teknikintensiva Nasdaq Composite stängde med en nedgång på 0,4 procent. 20 aktier steg och 469 stängde rött på SP500 igår. Totalt omsattes 3 miljarder aktier vilket var 13 procent fler än det dagliga snittet för de senaste tre månaderna. På Nasdaq var omsättningen 17 procent högre än snittet. Hittills i år har S&P 500 avancerat 7,7 procent vilket kan jämföras med 5,0 procent för DJIA och 12,6 procent för Nasdaq Composite.

Två dagar i rad har fyndköparna kommit tillbaks vid viktiga stödnivåer och igår testades nivån kring 1340 som jag ”pratat om” som den viktigaste nivån sedan i början av mars. Efter testet igår kom köparna tillbaks och lyckades få till en stängning strax ovanför mitten av gårdagens kursstapel. I normala fall är nu förutsättningarna goda för en kortare uppstuds men den senaste tiden har köparnas självförtroende fått en rejäl törn och uthålligheten har inte var mer än några timmar, därefter har säljarna kommit tillbaks.

Asien: Det är blandade rörelser med något fler index som faller än stiger än så länge på de asiatiska börserna. Japanska Nikkei noteras för en marginell nedgång på 0,2 procent medan Hang Seng (Hong Kong) backar med 0,9 procent. Australiska All Ordinaries noteras precis ovanför nollstrecket. I Kina backar Shanghai med 0,2 procent. Inledningvis var det mestadels uppgångar som efterhand mattats av.