Intresseklubben antecknar: Har Fed målat in sig i ett hörn? Började man trappa ner QE3 för tidigt? Ja, enligt de senaste makrosiffrorna ser vi tecken på att den ekonomiska återhämtningen inte är lika stark som man tidigare trott. Hur skulle det se ut om Fed en månad efter att nedtrappningen påbörjats skulle byta kurs? Nej, de måste nu bita i det sura äpplet och fortsätta med tapering för att inte sända märkliga signaler till marknaden. Vi vet dock historiskt att uttalanden och agerande från Fed stämt dåligt med verkligheten. Som när Ben Bernanke två månader innan Lehman-kraschen påstod att det inte fanns någon risk med subprimelånen utan att den amerikanska ekonomin var konstruerad på ett sätt så att den själv tog hand om detta… Eller när Ben Bernanek 2002 sade att i USA kan man trycka nya dollar utan att det kostar något…

Intresseklubben antecknar: Har Fed målat in sig i ett hörn? Började man trappa ner QE3 för tidigt? Ja, enligt de senaste makrosiffrorna ser vi tecken på att den ekonomiska återhämtningen inte är lika stark som man tidigare trott. Hur skulle det se ut om Fed en månad efter att nedtrappningen påbörjats skulle byta kurs? Nej, de måste nu bita i det sura äpplet och fortsätta med tapering för att inte sända märkliga signaler till marknaden. Vi vet dock historiskt att uttalanden och agerande från Fed stämt dåligt med verkligheten. Som när Ben Bernanke två månader innan Lehman-kraschen påstod att det inte fanns någon risk med subprimelånen utan att den amerikanska ekonomin var konstruerad på ett sätt så att den själv tog hand om detta… Eller när Ben Bernanek 2002 sade att i USA kan man trycka nya dollar utan att det kostar något…

Inköpschefssiffrorna som presenterades igår var en rejäl nedgång mot förväntningarna och det blev inte bättre av att den kinesiska industrin visar tecken på stagnation.

Som om inte de sämre makrosiffrorna vore nog sade igår finansminister Jacob Lew att USA riskerar att åter slå i skuldtaket i slutet av februari om det inte höjs ytterligare.

När börsen faller tolkas snabbt nyheter och statistik negativt.

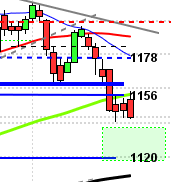

Stockholmsbörsen: Efter en märklig inledande uppstuds upp till fredagens högsta vid 1310 tog säljarna åter över taktpinnen men det såg fram USA-öppningen ut som om 1300-1296 skulle suga upp säljtrycket som tidiagare men icke sade nicke. Avslutningen blev ett brant nedställ och en stängning kring dagslägsta. Stängningskursen vid 1285,9 motsvarade en nedgång med 1,4 procent och de senaste 8 dagarna har OMXS30 fallit med 5,1 procent.

Jag har de senaste dagarna både i de skrivna analyserna och i Trader TV påtalat att uppgången är bräcklig och att risken för att vi befinner oss precis i inledningen av en kraftig rekylfas har ökat. Köparna vågar inte hålla kvar taktpinnen när motstånden närmar sig och så länge 20-dagars medelvärde lutar nedåt och kursen inte klarar att ta ut nivån är jag kortsiktigt negativ. Igår punkterades dessutom 100-dagars medelvärde och 50-dagars är på väg att rulla över.

Igår skrev jag: ”Det mest troliga är att vi får en ny lägre topp och så småningom ett test av 1250-nivån”.

Gårdagens volym var lägre än fredagens och uppgick till 11,6 miljarder aktier vilket var 4 procent högre än den genomsnittliga dagliga volymen för de senaste 3 månaderna.

Ingen sektor stängde på plus igår. Sämst gick verkstad och basråvaror (kraftbolagen tittar jag inte åt).

Totalt steg 149 aktier igår medan 350 stängde ner men endast 5 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev rapporterande Sandvik där aktier för hela 1273 miljoner kronor bytte ägare. Ericsson B kom på andra plats med 1084 miljoner kronor och tredje högst omsatta aktie blev Volvo B med totalt 1055 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår (om man nu kan tala om ”bäst” när alla faller…) Swedish Match (-0,3%) följt av Getinge B (-0,3%) och SCA B (-0,3%). Sämst gick rapporterande Sandvik (-5,1%), Scania B (-3,6%) följt av Nokia (-2,5%).

OMXS30 inför tisdagen:

S&P 500 inför tisdagen:

Rapporter idag:

– Acando (kl 8.00), Axfood (kl 7.30), Bilia (kl 12.30), CDON (kl 8.00), HIQ (kl 7.30), Investor (kl 8.15), Loomis (kl 8.00), Micro Systemation (kl 8.00), Micronic Mydata (kl 8.00), Midway (troligen vid 15-tiden), Nolato (kl 14.30), Uniflex (kl 7.25), Wihlborgs (kl 7.30)

– Cargotec (kl 7.30), Fortum (kl 8.00), Kesko, Neste Oil (kl 8.00), Orion (kl 11.00), TDC (kl 8.00), Vestas Wind Systems (kl 7.30)

– BP (kl 8.00), Emerson Electric (före USA-börsernas öppning), International Paper (före USA-börsernas öppning), Toyota (kl 8.00), UBS (kl 6.45)

Övriga börsnyheter:

– Acando: press- och analytikerträff kl 9.00

– Axfood: webbsänd rapportpresentation kl 10.00

– CDON: telefonkonferens kl 10.00

– HIQ: rapportpresentation kl 9.00

– Investor: webbsänd medie- och analytikerträff/telefonkonferens kl 10.30, inklusive Ericssonpresentation av vd Hans Vestberg

– Loomis: rapportpresentation kl 9.30

– Micronic Mydata: press- och analytikerträff kl 9.00

– Uniflex: rapportpresentation kl 8.00

– Wihlborgs: rapportpresentation kl 12.00

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Flyg: trafiksiffror för januari från IATA

– Skog: prisindex från Foex kl 11.00

– Vostok Nafta: presenterar substansvärde

Håll koll på följande tider idag:

– RBA: räntebesked kl 4.30 (behåller 2,5% styrränta)

– Riksbanken: publicerar företagsundersökning kl 9.30

– Tyskland: VDMA maskinorder december kl 10.00

– Riksbanken: resultat omvänd repa kl 10.15

– EMU: PPI december kl 11.00

– Italien: KPI (prel) januari kl 11.00

– ECB: reparesultat kl 11.15

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: industriorder december kl 16.00

– Olja: API veckovisa oljelager kl 22.30

USA: Säljarna höll i taktpinnen från start till mål igår och de stöd som fanns på vägen punkterades i det närmaste helt obehindrat. Stängningen vid 1742,0 motsvarade en nedgång med 2,3 procent.

Gårdagens nedgång var den största sedan den 20 juni 2013 och stängningen skedde långt ner i kursstapeln. Historiskt vet vi att månadsskiftet januari-februari är ett av de starkaste och att året har stor sannolikhet att utvecklas i riktning med årets första handelsdag och januari.

Igår skrev jag: ”Dagsmomentum har nu punkterat den tidigare stödlinjen två gånger och lämnat en säljsignal som innebär att risken är stor att en kortare uppstuds blir just – kort”.

Igår punkterades 1768-nivån med kraft och nu närmar sig både 1730 och primärtrenden strax ovanför 1700. På kort sikt är indexet kraftigt översålt men det behövs nu en mycket tydlig och kraftigt positiv omslagsformation för att vi ska kliva in för uppgång.

Den senaste tiden har jag påtalat att spreaden mellan Nasdaq Composite och S&P 500 är negativ och de kraftiga distributionsdagarna ökar chansen för att rekylen blir kraftig och kan utmana både det medellånga och långa sentimentet. Denna slutsats gäller fortfarande.

Volymen igår var den största på flera år och hela 49 procent högre än det dagliga snittet för de senaste tre månaderna. Jag tolkar gårdagen som en mycket kraftig distributionsdag.

Ingen sektor stängde på plus igår. Sämst gick telekomtjänster och verkstad.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer föll i går. Apple backade med marginella 0,1 procent till $500,4. Google backade 4,0 procent och stängde vid $1133,4. Twitter steg med 1,3 procent och stängde på $65,4 vilket får anses mycket starkt med hänsyn till den kraftiga distributionsdagen. Den sociala kollegan Facebook tappade 1,7 procent för att stänga vid $61,5.

Asien: De Kinesiska- och Taiwan-börserna håller stängt för att fira det kinesiska nyåret. På de börser som håller öppet är det branta nedgångar.

Nikkei: -3,8%

Shanghai: Stängt

Hang Seng: -2,4%

Taiwan: Stängt

All Ordinaries: -1,6%