Intresseklubben noterar: Igår rapporterade Johnson & Johnson, Goldman Sachs och Coca-Cola bättre än väntat. Tillsammans med att bostadsbyggandet i USA stigit med nästan 6 procent mer än väntat fick det köparna att komma tillbaks eller snarare säljtrycket att avta för volymerna var låga. Konsumentpriserna föll för första gången på fyra månader vilket naturligtvis legitimerar FED att fortsätta pumpa in pengar i systemet. Åtminstone tillfälligt avtog de dramatiska utförsäljningarna av guld och priset verkar ha stabiliserat sig tillfälligt strax under $1400-nivån.

Intresseklubben noterar: Igår rapporterade Johnson & Johnson, Goldman Sachs och Coca-Cola bättre än väntat. Tillsammans med att bostadsbyggandet i USA stigit med nästan 6 procent mer än väntat fick det köparna att komma tillbaks eller snarare säljtrycket att avta för volymerna var låga. Konsumentpriserna föll för första gången på fyra månader vilket naturligtvis legitimerar FED att fortsätta pumpa in pengar i systemet. Åtminstone tillfälligt avtog de dramatiska utförsäljningarna av guld och priset verkar ha stabiliserat sig tillfälligt strax under $1400-nivån.

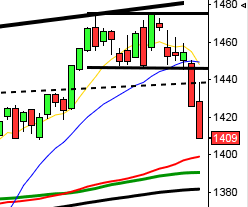

Stockholmsbörsen igår: Det inledande gapet ner till 1169 täpptes i stort sett till innan säljarna åter tog över och fick till en dagslägstanotering vid 1164,4 vid 10.30. Dagshögsta 1177 noterades klockan 15 och stängningskursen 1167,5 motsvarade en nedgång med 0,9 procent. Så länge vi får allt lägre toppar och bottnar i det korta perspektivet är jag neutralt inställd till OMX-indexet på kort sikt. Än så länge är dock den viktiga nivån kring 1160 intakt men om den punkteras är risken stor en tilltagande nedgång till i första hand 1130.

Endast 3 av 10 OMXS30-aktier steg under tisdagen. Omsättningen som uppgick till 12,9 miljarder kronor var högre än i måndags och 7 procent högre än det dagliga snittet för de senaste tre månaderna som nu fallit till 12,1 miljarder per dag. Förra veckan slutade med en uppgång med 1,4 procent vilket innebär att gårdagens nedgång reducerade årets uppgång för OMXS30 till 5,7 procent.

Nokia gick bäst av aktierna på OMXS30 med en uppgång med 1,0 procent följt av Electrolux och Volvo B. Sämst gick Investor och Getinge som backade med 4,5 respektive 2,2 procent.

Den enda sektor som stängde på plus igår var teknologi som steg 0,3 procent (jag filtrar alltid bort kraftbolagen). Sämst gick hälsovård och finans som backade 1,4 procent vardera.

OMXS30 inför onsdagen:

SP500 inför onsdagen:

Rapporter på den svenska börsen idag:

– Avanza (kl 8.15), Castellum (kl 14.00), CDON (kl 8.00), Getinge (kl 12.00),

Klövern (kl 7.30), Millicom (kl 8.00), SKF (runt kl 8.00)

Utländska rapporter idag:

– Abbott Labs (före USA-börsernas öppning), American Express (efter

USA-börsernas stängning), ASML (kl 7.00), Bank of America (kl 13.00), Turkcell

Följande bolag handlas fom idag exklusive utdelning:

– Axis (2:25 kr +2:75 kr extra), Mekonomen (7:00 kr)

Övriga börsnyheter:

– Millicom: presskonferens kl 9.00

– Sensys Traffic: telefonkonferens, dagen efter rapporten kl 9.00

– SKF: telefonkonferens kl 9.30

– CDON: telefonkonferens kl 13.00

– Millicom: telefonkonferens kl 14.00

– Getinge: telefonkonferens kl 15.00

– Fordon: Acea presenterar registreringssiffror för personbilar i mars

Håll koll på följande tider idag:

– Riksbanken: räntebesked, penningpolitisk uppföljning kl 9.30

– Österrike: KPI mars kl 10.00

* Storbritannien: arbetslöshet mars kl 10.30

* BOE: protokoll från penningpolitiskt möte den 4 april kl 10.30

– EMU: byggproduktion februari kl 11.00

– Riksbanken: presskonferens i samband med räntebesked kl 11.00

– Portugal: säljer växlar kl 11.30

– IMF: publicerar global finansiell stabilitetsrapport (GFSR) kl 15.00

– BOC: räntebesked kl 16.00

* Canada: Penningpolitisk rapport och räntebesked kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

– Fed: Eric Rosengren talar om ekonomiska läget i USA och världen kl 18.00

– Fed: Beige Book kl 20.00

USA: Säljtrycket avtog under tisdagen och priset steg i stort sett under hela dagen. Inte förrän den tidigare ATH-nivån kring 1576 nåddes avtog uppgången. Stängningskursen vid 1574,3 motsvarade en uppgång med 1,4 procent, vilket innebar att stängningen skedde ovanför marubozulinjen på måndagens kursstapel. DJIA har stängt på plus 13 av de senaste 20 handelsdagarna.

Bäst utveckling var det för transport- och materialföretagen som steg 2,1 respektive 1,8 procent. Sämst gick guld- och dollarrelaterade bolag som backade 0,8 respektive 0,7 procent.

Totalt omsattes 2,4 miljarder aktier på S&P 500 under gårdagen vilket var lägre än i måndags men 4,4 procent fler aktier högre än det dagliga snittet för de senaste tre månaderna. 438 av de 500 aktierna inom S&P 500-indexet steg. Förra veckan innebar en uppgång för S&P 500-indexet med 2,3 procent vilket innebär att årets uppgång med gårdagens nedgång nu uppgår till 10,4 procent medan Nasdaq Composites uppgång nu uppgår till 10,3 procent.

De tre IT-jättar som jag studerar steg 1,5 procent igår. Apple stängde på $426,24, Google på $793,4 och Facebook $26,9.

Asien: För första gången på tre dagar vänder kurserna på de asiatiska börserna upp nu på morgonen. Nissan Motor stiger när detta skrivs med 2,8 procent, Toyota 1,5 procent och Honda med 1,6 procent i spåren på en svagare yen vilket stärker resultaten för japanska exportföretag. Japanska Nikkei noterar en uppgång på ungefär 1 procent. Den sydkoreanska börsen faller med måttliga 0,1 procent och de största investerarna köper fasta tillgångar i en takt som aldrig skådats tidigare vilket kanske innebär att man tar spänningen mellan nord- och sydkorea på ett större allvar än man medger i pressen.