NEW YORK: NEGATIV STÄNGNING, GREKLAND I FOKUS, S&P500 -0,1%

NEW YORK: NEGATIV STÄNGNING, GREKLAND I FOKUS, S&P500 -0,1%

STOCKHOLM (Direkt) De ledande USA-börserna pendlade mellan plus och minus under tisdagen, men stängde negativt. Grekland stod i centrum i väntan på att en överenskommelse mellan landet och dess kreditgivare ska träffas.

Vid stängning noterades Dow Jones Industrial Average ned 0,2 procent till indexnivån 18.012. Både S&P500 och tekniktunga Nasdaq Composite backade med 0,1 procent och noterades till nivåerna 2.110 respektive 5.076.

Omsättningen uppgick till 564 miljoner aktier på New York Stock Exchange samt 1,6 miljarder på Nasdaq.

Vid sidan av Grekland var den väntade amerikanska räntehöjningen i fortsatt fokus. Ett flertal ekonomiska rapporter emotses under veckan, vilka kan ge viktiga indikationer på när höjningen kommer att ske.

På börsgolvet utmärkte sig PVH, ägare av bland annat Calvin Klein, efter att under måndagskvällen presenterat ett resultat för första kvartalet väl över förväntningarna. Aktiekursen steg 6,8 procent.

Zion Bancorporation blev dock vinnaren i S&P500, och ökade 6,9 procent efter att ha tillkännagivit en konsolideringsplan som förväntas bidra till stora kostnadsbesparingar.

Onkologibolaget Juno steg 6,6 procent, sedan Astra Zenecas vd Pascal Soriot i en intervju med Bloombergs pekat ut bolaget som ett möjligt förvärvsobjekt.

Intel backade 1,9 procent och hamnade för andra dagen i rad i botten av Dow Jones Industrial Average. På måndagen offentliggjorde halvledarjätten sitt planerade förvärv av sektorkollegan Altera för 16,7 miljarder dollar.

Den tioåriga räntan ökade med 8 punkter till 2,26 procent.

Stockholmsbörsen igår: Igår skrev jag: ”Enligt den så kallade ”15-dagarscykeln” är det 70 procents chans för en lågpunkt från nu och fram till den 9:e juni. Det mesta talar för att vi kommer att få en lågpunkt den kommande veckan.”

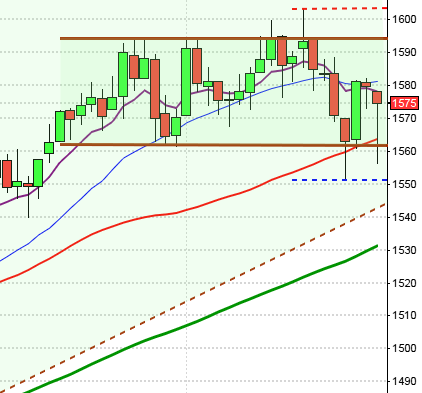

Tisdagen inledde som vi alla såg under ETP Direkt-sändningen igår upp, men som jag sade redan under sändningen såg säljarna ut att dominera. Säljarna höll i taktpinnen ner till 1630-nivån, som jag nämnde, där både 20- och 100-dagars medelvärde mötte upp. Resten av dagen testades 100-perioders medelvärde (5-min) av vid fyra tillfällen men togs inte ut. Stängningen vid 1638,6 motsvarade en nedgång med 0,7 procent.

Gårdagens omfamnande negativa kursstapel punkterade de fyra senaste dagarnas stängningar vilket naturligtvis är negativt. Det var dessutom tredje dagen i rad som stängningen skedde i den nedre delen av kursstapeln.

Volymen igår var visserligen högre än i måndags men trots det 19 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår och de enda som stängde på plus var defensiva telekom och kraftbolag. Sämst gick hälsovård och konsumentprodukter. Bäst av aktierna som ingår i OMXS30 gick SSAB A, TeliaSonera och Electrolux B. Sämst gick Swedish Match, SCA B och Skanska B. Totalt steg 189 aktier på Stockholmsbörsen igår medan 382 stängde på rött. Jag har de senaste dagarna pratat om att isen börjar bli tunnare och att allt färre aktier bär uppgångarna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Sectra (kl 8.00)

AKTIETORGET

– Net Gaming (ändrat datum från 29/5)

ÖVRIGA UTLÄNDSKA

– Voestalpine

STÄMMOR

– Alphahelix, Arocell, Fingerprint Cards, Net Gaming, Traveas (ändrat datum från 7/5)

BÖRS- OCH BOLAGSPRESENTATIONER

– A Group of Retail Assets: bolagspresentation hos Remium kl 12.00

– Sectra: telefonkonferens kl 12.00

BÖRSSTATISTIK

– Creades: presenterar substansvärde kl 8.30

– Öresund: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Corline: första dag för handel på First North

– Cortus Energy: första dag för handel utan teckningsrätt i nyemission

– Jojka Communications: anmälningstid i nyemission 1:2 inleds (avslutas 17/6)

– Karo Bio: anmälningstid i nyemission 1:3 inleds (avslutas 18/6)

EXKLUSIVE UTDELNING

– Guideline Geo (0:30 kr), Opera Software (0:26 nok), Salmar (10:00 nok)

MAKROSTATISTIK

– Storbritannien: BRC butikspriser maj kl 1.01

– Kina: HSBC PMI tjänstesektorn maj kl 3.45

– Storbritannien: Nationwide huspriser maj kl 8.00

– Silf/Swedbank: inköpschefsindex tjänstesektorn maj kl 8.30

– SCB: partisympatiundersökning kl 9.30

– Frankrike: inköpschefsindex tjänstesektorn (def) maj kl 9.50

– Tyskland: inköpschefsindex tjänstesektorn (def) maj kl 9.55

* EMU: inköpschefsindex tjänstesektorn (def) maj kl 10.00

– Storbritannien: inköpschefsindex tjänstesektorn maj kl 10.30

* EMU: arbetslöshet april kl 11.00

– EMU: detaljhandel april kl 11.00

– USA: ADP sysselsättning privat sektor maj kl 14.15

* USA: handelsbalans april kl 14.30

– USA: Markit inköpschefsindex tjänstesektorn (def) maj kl 15.45

– USA: ISM inköpschefsindex tjänstesektorn maj kl 16.00

POLITIK

– Japan: inköpschefsindex tjänstesektorn maj kl 3.35

CENTRALBANKER

* Riksbanken: publicerar finansiell stabilitetsrapport kl 9.30

– Riksbanken: presskonferens om stabilitetsrapporten kl 11.00

* ECB: räntebesked kl 13.45

* ECB: pressträff med Mario Draghi kl 14.30

* Fed: Beige Book kl 20.00

– Brasilien: räntebesked

– Polen: räntebesked

MAKRO ÖVRIGT

– LO: presenterar ny plan för full sysselsättning kl 10.30

* OECD: Economic Outlook kl 10.30

– RGK: resultat obligationsemission kl 11.03

– RGK: annonserar växelemission kl 16.20

– Olja: DOE veckovisa oljelager kl 16.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA-börsen igår: Igår skrev jag: ”Den kommande femdagarsperioden har utvecklats positivt i ungefär hälften av fallen och har noterat en topp ungefär i mitten av månaden.”

Tisdagen inleddes söderut för att testa av 2100-nivån där köparna ”stod och väntade”. Fram till två timmar innan stängning höll köparna i taktpinnen men vid 2117 tog återigen säljarna över och avslutningen blev även igår svag. Stängningskursen vid 2109,6 motsvarade till slut en marginell nedgång med 0,1 procent.

De sex senaste dagarna har testat av den korta sentimentsnivån, som 8 dagars medelvärde utgör, men inte lyckats ta ut nivån. De tre senaste dagarna har dessutom stängt i de nedre halvorna. I den positiva vågskålen kan vi konstatera att gårdagens box höll sig innanför måndagens men jag tolkar dock stapeln som en long legged doji och jag återkommer längre ner i texten (för de som prenumerar på analyserna) för hur vi ska hantera denna.

Volymen igår var något lägre än i måndags och 13 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev basråvaror och energi. Sämst gick hälsovård, teknik och kraftbolag. 252 aktier stängde på plus medan 222 backade.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple vände åter ner och backade med 0,4 procent för att stänga vid $129,9. Google fortsatte måndagens uppgång och steg ytterligare 1,0 procent och stängde vid $539,2. Twitter fortsatte ner med ytterligare 0,6 procent och stängde vid $36,4 medan den sociala kollegan Facebook steg med marginella 0,2 procent för att till slut stänga vid $80,4.

Asien: Jag har de senaste veckorna påtalat att risken för en tilltagande volla även på börserna i de asiatiska tidszonerna ligger bland korten och detta mönster stärks alltmer. I Australien stärks valutan på beskedet att den ekonomiska återhämtningen överträffar förväntningarna. Inledningsvis steg fyra av fem aktier på de asiatiska börserna men för tillfället saknas inte osäkerhetsfaktorer i form av Grekland och de amerikanska sysselsättningssiffrorna på fredag.