NEW YORK: RISKAPTITEN PÅ TOPP I VALSPURT, S&P500 +2,2%

NEW YORK: RISKAPTITEN PÅ TOPP I VALSPURT, S&P500 +2,2%

STOCKHOLM (Direkt) Hopp om att Hillary Clinton ska bli USA:s nästa president, fick köparna att strömma till på Wall Street som stängde måndagen på plus. Finans- och hälsovårdsrelaterat ledde börsuppgångarna samtidigt som Lending Club rusade.

Vid stängning noterades Dow Jones Industrial Average upp 2,1 procent till 18.259. S&P 500 ökade 2,2 procent till 2.131 efter att ha sjunkit nio dagar i följd, den längsta förlustsessionen sedan 1980. Nasdaq Composite steg 2,4 procent till 5.166.

Omsättningen på NYSE var 20 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var 16 procent över 20-dagarssnittet.

Helgens nyhet om att FBI står fast vid tidigare slutsatser om att det inte finns några skäl för att åtala Hillary Clinton, gällande hennes hantering av en privat mejlserver, fick tummen upp av investerare.

”Investerare har återfått lite förtroende, börsen kan stiga om Clinton vinner. Det här kan hålla i sig till onsdag då marknaden bestämmer vad nästa riktning blir. Det är inte säkert att hon vinner men nu är i alla fall ett hinder undanröjt”, sade Christian Stocker, strateg vid Unicredit Bank, i en kommentar till Bloomberg News.

Klassiska högbeta-sektorer som finans och hälsovård syntes i toppen av S&P500, Goldman Sachs steg över 3 procent och var den största indexbidragaren i Dow Jones-index medan Abbvie avancerade 5 procent.

Uppåt var det också för Sothebys som steg 11 procent. Auktionshuset har anställt affärsmannen och konstsamlaren Linus Cheung, för att tillföra expertis till den viktiga kinesiska marknaden.

Vidare rusade pressade Lending Club 15 procent sedan Bank of Canada ska köpa lån från låneförmedlaren för drygt 1 miljard dollar.

Lending Clubs rapport visade dock på fortsatta förluster. Flera personer i ledande ställning lämnade bolaget tidigare år efter oegentligheter och myndigheterna har också skärpt regleringen av den framväxande sektorn.

Rapportsäsongen börjar gå mot sitt slut, 85 procent av bolagen inom S&P500 har nu rapporterat. Av de har 55 procent slagit försäljningsestimaten medan 76 procent överträffat vinstförväntningarna enligt Bloomberg News. Analytiker förutspår en vinstökning om 2,5 procent för bolagen inom storbolagsindexet för det tredje kvartalet. Om det håller kommer det avsluta den längsta perioden av sjunkande vinster sedan finanskrisen.

Räntan på den amerikanska tioåriga statsobligationen var drygt 5 punkter upp till 1,83 procent.

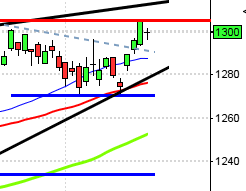

Stockholmsbörsen: Igår skrev jag: ”Det är bra tajming att ta position för uppgång men vi behöver först erhålla tecken på att köparna står beredda för att suga upp säljtrycket vilket en positiv fortsättningsformation (tar ut 1420) kommer att indikera.”

Måndagen inleddes med ett positivt gap upp till 1410 och sen fortsatte uppgången fram till 10:30. Efter en up and go (kan du läsa om i min bok Autobahn på sidan 198) bröt kursen upp under eftermiddagen för att sedan stänga nära dagshögsta vid 1431,8 vilket motsvarade en uppgång med 1,8 procent.

Inför måndagens skrev jag att vi behövde se att åtminstone fredagens högsta togs ut och det skulle vara en bonus om svansen från i onsdags rensades av. Uppgången blev kraftigare än väntat och stängningen tog ut EMA-8 vilket i min värld är positivt. Gårdagens formation var en grön ensam soldat som dessutom var den kraftfullaste gröna candlen sedan den 9 augusti. Nu är det önskvärt att inte tisdagens candle punkterar och stänger under 1421 vilket skulle innebära att säljarna tar tillbaks kommandot ”för enkelt”.

I normala fall skulle mycket tala för att nästa pivottopp kommer att bli lägre än 1474 men vid en Clintonseger kan nog lättnade bli befriande och locka till sig kapital som för tillfället är placerade på avbytarbänken. Skulle det mot allt sunt förnuft bli en Trumpseger är risken stor för att det leder till en global riskaversion.

Volymen igår var högre än i torsdags (i fredags var det ju halvdag) men trots det 5 procent under det dagliga snittet för de senaste tre månaderna. Nu vill vi se att tisdagen stänger ovanför mitten av måndagens stapel och att volymen när/om 1434 tas ut tilltar.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Camurus (kl 7.00), Academedia (kl 7.30), Scandic Hotels (kl 7.30), Bonava (kl 8.00), Moberg Pharma (kl 8.00), Resurs (kl 8.00), Securitas (kl 8.00), Wallenstam (kl 8.00), MSC Group (kl 8.30), Heba (kl 12.00), Lucara Diamond (efter Torontobörsens stängning)

FIRST NORTH

– Nexam (kl 8.00), Hifab (kl 9.00), Modern Ekonomi Sverige (kl 9.00), Gasporox, Kentima Holding (före börsöppning), Scandbook, Zetadisplay

AKTIETORGET

– Medirox, NFO Drives, Spago Nanomedical, Vindico Group

ÖVRIGA NORDEN

– Bakkafrost (kl 6.00), Vestas (kl 8.30), Dong Energy

ÖVRIGA UTLÄNDSKA

– Adecco (kl 7.00), Credit Agricole (kl 7.00), Toyota (kl 7.00), Associated British Foods (kl 8.00), Aveva, Imperial Brands, Valeant (före USA-börsernas öppning)

STÄMMOR

– Heliospectra (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Academedia: rapportpresentation kl 9.00

– Scandic Hotels: rapportpresentation kl 9.00

– Securitas: rapportpresentation kl 9.30

– Wallenstam: rapportpresentation kl 9.30

– Bonava: rapportpresentation kl 10.00

– Nexam: rapportpresentation kl 11.00

– Quickcool: bolagspresentation hos Remium kl 12.00

– Resurs: rapportpresentation kl 12.00

– Resurs: rapportpresentation kl 12.00

– Moberg Pharma: telefonkonferens kl 15.00

BÖRSSTATISTIK

– Finnair: trafiksiffror för oktober kl 8.00

– Ica: publicerar månadsförsäljning i Sverige för oktober kl 8.45

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Amhult 2: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Storbritannien: BRC, butikshandel oktober kl 1.01

* Tyskland: industriproduktion september kl 8.00

* Tyskland: handels- och bytesbalans september kl 8.00

– SCB: arbetskraftsundersökningarna 3 kv kl 9.30

– SCB: produktion näringslivet september kl 9.30

– SCB: hushållskonsumtion september kl 9.30

* Storbritannien: industriproduktion september kl 10.30

– USA: NFIB småföretagarindex oktober kl 12.00

* USA: TRE detaljhandel, veckodata kl 13.45

– USA: Redbook detaljhandel, veckodata kl 14.55

– Storbritannien: NIESR BNP-estimat oktober kl 16.00

– USA: JOLTS-data september kl 16.00

– USA: oljelager (API), veckostatistik kl 22.30

* Kina: handelsbalans oktober

POLITIK

– EU: ekofinmöte kl 9.00

– Politik: välfärdsutredningen överlämnar betänkande till civilminister Ardalan Shekarabi kl 11.00

* USA: presidentval

CENTRALBANKER

– Riksbanken: resultat omvänd repa kl 10.15

MAKRO ÖVRIGT

– HUI: julhandelsprognos kl 9.00

– FI: rapport om hållbar finansmarknad kl 10.00

USA-börsen: Igår skrev jag: ”Fredagens stängning var den tredje dagen i rad under det nedre bollingerbandet och de senaste 20 åren har det bara inträffat 29 gånger och vid 20 av dessa (69%) har kursen stått högre en vecka senare. SP500 är extremt översåld på kort sikt och edgen för uppgång är mycket bra.”

Veckan inleddes med ett positivt gap och uppgången fortsatte till 2032-nivån där momentumet avtog. Stängningen kring dagshögsta skedde vid 2131,5 vilket motsvarade en uppgång på hela 2,2 procent, den enskilt kraftigaste sedan den 26 augusti.

I fredags inledde indexet ner med ett gap och stängde kring samma nivå och gårdagens positiva stängning väl förbi torsdagens box innebär att vi bjudits på en bullish doji star som tog ut hela förra veckans stängningskurser, på en enda dag!

En gyllene regel inom trading och teknisk analys är: ”det är inte skillnad denna gång”, men frågan är om det faktiskt inte är det. Om det, gud förbjude, skulle vara så att Trump vinner är risken stor för vinsthemtagningar och börsras men det vi ser nu är förhoppningar om att Clinton vinner. Om den tidigare pivottoppen och taket i dels den fallande korta kanalen samt ATH-nivån 2194 tas ut kan vi vara på väg att se nästa ben i den långsiktiga trenden inledas.

Volymen igår var visserligen lägre än i fredags men trots det 8 procent högre än det dagliga snittet för de senaste tre månaderna. Alla sektorer stängde på plus igår och bäst gick teknologi, energi och finans som alla är offensiva sektorer. Helgens nyhet om att FBI står fast vid tidigare slutsatser om att det inte finns några skäl för att åtala Hillary Clinton, gällande hennes hantering av en privat mejlserver, fick tummen upp av investerare. Klassiska högbeta-sektorer syntes i toppen av S&P500, Goldman Sachs steg över 3 procent och var den största indexbidragaren i Dow Jones-index medan Abbvie avancerade 5 procent. Rapportsäsongen börjar gå mot sitt slut, 85 procent av bolagen inom S&P500 har nu rapporterat. Av de har 55 procent slagit försäljningsestimaten medan 76 procent överträffat vinstförväntningarna enligt Bloomberg News.