NEW YORK: STÄNGDE UPP, APPLE PÅ 3-MÅNADERSHÖGSTA, S&P 500 +0,4%

NEW YORK: STÄNGDE UPP, APPLE PÅ 3-MÅNADERSHÖGSTA, S&P 500 +0,4%

STOCKHOLM (Direkt) Uppgångarna från slutet av tisdagens session byggdes på under onsdagens handel på Wall Street. I centrum stod alltjämt de oväntat duvaktiga signalerna vid tisdagens utspel av Fed-chefen Janet Yellen.

Vid stängning noterades Dow Jones Industrial Average upp 0,5 procent upp vid 17.717, medan S&P 500 stigit 0,4 procent till nivån 2.064. Det senare indexet noteras nu på den högsta nivån för året. Tekniktunga Nasdaq Composite klättrade å sin sida 0,5 procent till 4.869.

Omkring 820 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade runt 1.700 miljoner aktier bytt ägare.

”Vi ser en uppföljning på den styrka som under gårdagen kom efter Yellens kommentarer. Hon tonade ned den hökaktighet hon kan ha haft – det var en helt duvaktig historia, vilket marknaderna också ville ha, och de svarade därefter. Nu har vi några viktiga datapunkter senare denna vecka, och rapportsäsongen bakom hörnet”, sade en strateg till Bloomberg.

Fed-chef Janet Yellen framhöll i talet på tisdagskvällen att centralbanken bör gå ”försiktigt tillväga” med höjningarna av styrräntan med tanke på de ökade riskerna i den globala ekonomin.

Precis som på tisdagen anförde teknologisektorn börsutvecklingen. Bland annat steg Apple till den högsta noteringen på tre månader, med en uppgång på 1,8 procent.

Yahoo utökade samtidigt tisdagens uppgång, med plus 0,7 procent. Bolaget ska enligt uppgifter vara i färd med att sälja sin kärnverksamhet inom internetsök, samt sina asiatiska tillgångar.

Stockholmsbörsen igår: Igår skrev jag: ”Tisdagens lilla box omfamnades helt av torsdagens vilket innebär att vi bjöds på en bullish harami som bekräftas om onsdagen stänger ovanför torsdagens högsta.”

Gårdagens öppning var positiv och köparna höll i taktpinnen fram till klockan fyra då onsdagens högsta markerades vid 1383. I min bok Autobahn går jag igenom att om timmesstapeln mellan 16-17 stänger i den nedre delen kan det vara bra att stänga så snabbt som möjligt då avslutningen ofta blir svag. Igår blev det kanske inte någon dramatisk nedgång på slutet men ändå inga tecken på att de stora elefanterna ackumulerade aktier på slutet. Stängningen vid 1376,8 motsvarade en uppgång med hela 2,1 procent vilket var den kraftigaste uppgången sedan den 11 mars.

Tisdagens bullish harami bekräftades alltså igår och både 50- och 8-dagars medelvärden togs ut. Som jag sagt ett tag ska vi vara beredda på tvära kast så länge den rådande tradingrangen är intakt. Månadsskiftet mellan mars-april brukar vara starkt men vi har sett ett mönster de senaste åren att den positiva månadsskifteseffekten blivit kortare och att topparna noterats allt tidigare.

Volymen igår var visserligen högre än i tisdags men trots det 16 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortfarande negativ.

Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Brighter (ändrat datum från 19/2), Cleantech Invest, Footway, Ginger Oil (ändrat datum från 26/2 och 11/3 och 18/3), Hancap, Jays, Maxkompetens, Rusforest

STÄMMOR

– Cramo, Delarka Holding, Elisa, Free2Move (extra), Gullberg & Jansson (extra), Kallebäck Property Invest, Lundbeck, Neurovive (extra), Nexstim, NKT Holding, SKF

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för mars

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Fortnox: anmälningstid i Vismas bud startar (avslutas 21/4)

– Miris Holding: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Getinge (2:80 kr), Neste (1:00 eur), Vestas Wind Systems (6:82 dkk)

MAKROSTATISTIK

– Tyskland: detaljhandel februari kl 8.00

– Frankrike: KPI (prel) mars kl 8.45

– Danmark: BNP (def) 4 kv kl 9.00

– Spanien: KPI (prel) mars kl 9.00

– Tyskland: arbetslöshet mars kl 9.55

– ESV: utfall statens budget februari kl 10.00

– Storbritannien: BNP (def) 4 kv kl 10.30

– EMU: KPI-estimat mars kl 11.00

– Italien: KPI (prel) mars kl 11.00

– USA: Challenger varselstatistik mars kl 13.30

– USA: antalet nya arbetslösa, veckostatistik kl 14.30

– USA: Chicago inköpschefsindex mars kl 15.45

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

CENTRALBANKER

– Riksbanken: resultat obligationsköp kl 10.10

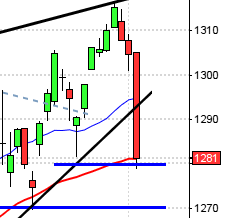

USA-börsen igår: Igår skrev jag: ”Torsdagens hammer bekräftades i tisdags och dessutom togs ”årsskiftesgapet” ut och kursen tog sig upp till den övre begränsningen i den kortsiktiga tradingrangen vid 2056. Nu möter den fallande motståndslinjen som förbinder förra årets fallande toppar upp vid 2065.”

Onsdagen inleddes upp med ett gap och testade av 2072-nivån vid två tillfällen innan kursen vände ner och noterade dagslägsta vid 2060. Stängningskursen 2064 motsvarade en måttlig uppgång med 0,4 procent.

Onsdagens stängning skedde med en svans på ovansidan som utgjorde mer än hälften av kursstapeln vilket innebär att köparnas självförtroende inte riktigt räckte till för att driva kursen vidare upp. Om svansen på onsdagens kursstapel tas ut samtidigt som de kortare medelvärdena fortsatt lutar upp får vi en ny köpsignal, förutsatt att inte cykelindikatorn noteras kring ”taket”. Om däremot torsdagens stängning hamnar innanför boxen för tisdagens stapel har vi fått en bearish evening star. Det kommer bli mycket intressant att se om mars månad stänger över eller under årsmedelvärdet och primärtrenden.

Alla sektorer utom hälsovård stängde på plus igår. Bäst gick teknologi och energibolag.

Volymen igår var den lägsta i år och hela 34 procent under det dagliga snittet för de senaste tre månaderna.