NEW YORK: STARKASTE VECKAN PÅ ETT ÅR, NIKE BIDROG, S&P500 +0,4%

NEW YORK: STARKASTE VECKAN PÅ ETT ÅR, NIKE BIDROG, S&P500 +0,4%

STOCKHOLM (Direkt) De amerikanska börserna stängde fredagshandeln på plus och trots att uppgången avtog mot slutet blev veckan den starkaste på ett år.

Nike tog konsumentrelaterade aktier högre och ett uttalande från Mario Draghi om ytterligare stimulanser gav stöd. I rött syntes bland annat energirelaterat.

Vidare fortsatte diskussionerna kring en eventuell amerikansk räntehöjning i december vilket präglade stämningen.

Dow Jones noterades vid stängning till plus 0,5 procent vid nivån 17.824, Nasdaq var upp 0,6 procent till nivån 5.104. S&P 500 steg 0,4 procent till 2.089 vilket betyder att det breda indexet klättrat över 3 procent under veckan efter att ha backat lika mycket veckan innan.

Omkring 750 miljoner aktier omsattes på New York-börsen och 1.600 miljoner på Nasdaq.

”Marknaden går upp för investerare börjar vänja sig vid tanken på en snar räntehöjning och tolkar det som att ekonomin har återhämtat sig. Jag tror inte att folk var positionerade för det här när vi gick in i veckan vilket bidrar till den goda utvecklingen”, sade Michael James, chef över aktiehandeln vid Wedbush Securities i Los Angeles, till Bloomberg News.

Bland aktierna fick Nike stort medialt utrymme efter att ha meddelat ett aktieåterköpsprogram på 12 miljarder dollar under en fyra års period samt höjd utdelning. Nyheten kom bara en månad efter att sportföretaget uppgett att det kommer öka den årliga försäljningen med 60 procent efter god utveckling för onlinedelen. Aktien stängde drygt 5 procent högre.

En annan vinnare var detaljhandlaren Abercombie & Fitch som rusade 25 procent efter att bolagets resultat överstigit analytikernas förväntningar.

Av samma orsak, och i samma sektor, ökade Ross Stores 10 procent och Gap avancerade 7 procent trots svag guidning i kvartalsrapporten. Detaljhandelssektorn har haft sin starkaste vecka på fyra år efter förra veckan som var den svagaste sedan 2011.

Räntan på en tioårig amerikansk statsobligation steg 1 punkt till 2,25 procent.

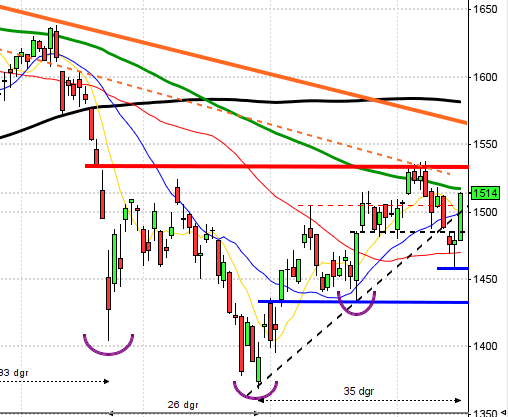

Stockholmsbörsen den gångna veckan: För en vecka sedan skrev jag: ”Cykliskt är det stor chans för en lågpunkt någon gång den kommande vecka. Om MA-50 punkteras men omedelbart återtas är det positivt för fortsättningen.”

Föregående vecka inleddes med att MA-50 punkterades men lågpunkten markerades redan i samband med måndagens öppning. Veckan som helhet innebar en uppgång med hela 3,1 procent vilket var den kraftfullaste veckostapeln på en månad och uppgången sedan årsskiftet skrivs nu till 3,9 procent. Om november stänger lika högt eller högre än nuvarande notering är det positivt för fortsättningen.

Fyra av de fem senaste dagarnas kursstaplar har stängt i den övre delen vilket jag placerar i den positiva vågskålen.

Volymen har de senaste veckorna noterats under igår var visserligen högre än i onsdags men trots det 18 procent under det dagliga snittet för de senaste tre månaderna. 70 procent av aktierna jag studerar har stigit under den gångna veckan men efter torsdagens svans på ovansidan var det endast 48 procent av aktierna som bar upp fredagens uppgång.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Consilium (kl 15.30)

FIRST NORTH

– Bayn Europe, Stendörren, Zinzino

AKTIETORGET

– Parans Solar Lightning, Transtema

STÄMMOR

– Pandox (extra), Real X State

BÖRS- OCH BOLAGSPRESENTATIONER

– Börs: Aktiespararna arrangerar Stora Aktiedagen Göteborg 2015 kl 8.00-21.00

– Stendörren: bolagspresentation hos Remium kl 8.00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Consilium: månadsstatistik januari-oktober

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Dometic: anmälningstid avslutas för allmänheten inför notering på Nasdaq Stockholm (avslutas 24/11 för institutioner)

– Maxkompetens: första dag för handel på First North

– Savo-Solar: första handelsdag utan teckningsrätt i nyemission

– Vigmed: anmälningstid i nyemission inleds (avslutas 7/12)

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen stängd

MAKROSTATISTIK

– Frankrike: inköpschefsindex (prel) november kl 9.00

– Riksbanken: direktion sammanträder kl 9.00

* Tyskland: inköpschefsindex (prel) november kl 9.30

* EMU: inköpschefsindex (prel) november kl 10.00

– AF: veckostatistik kl 10.45

* USA: Markit inköpschefsindex (prel) november kl 15.45

– USA: försäljning befintliga bostäder oktober kl 16.00

POLITIK

– EMU: eurogruppsmöte kl 15.00

CENTRALBANKER

– ECB: obligationsköp kl 15.45

MAKRO ÖVRIGT

– ESV: budgetprognos kl 10.00

– Japan: helgstängt

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen den gångna veckan: För en vecka sedan skrev jag: ”Sannolikheten för att lågpunkten i sjuveckorscykeln närmar sig har ökat. Edgen för uppgång den närmaste veckan är god men än så länge har inte köparna visat sig och det krävs för att vi ska söka oss in i nya positioner för uppgång.”

Redan på måndagen kom köparna tillbaks och effektuerade en mycket kraftig bullish engulfing som ledde till att vi bjöds på den kraftigaste veckouppgången sedan mitten av december förra året. Totalt steg den gångna veckan med 3,3 procent vilket innebär att året återigen noteras på plus med 1,5 procent.

De senaste veckorna har jag påtalat att en rekyl är köpvärd så länge inte 2020 punkteras med kraft men att ett test eller tillfällig punktering skulle vara ett bra köpläge. Med facit i hand kan vi konstatera att nivån testades med kirurgisk precision och att det blev ett fantastiskt bra köpläge. Nu närmar sig åter motståndsområdet kring 2100-2135 som varit som en betongmur sedan slutet av förra året. Om vi får en ny lägre topp än 2120 innebär det samtidigt att topparna sedan mitten på maj successivt blivit lägre.

Volymen den gångna veckan har noterats under snittet hela veckan men i fredags nådde det upp strax ovanför det dagliga snittet för de senaste tre månaderna. Tre av de fyra IT-aktier som jag dagligen följer för att få en indikation på om placerarkollektivet tolkar glaset halvfullt eller halvtomt steg i fredags, endast Twitter stängde med en svag nedgång. medan två stängde rött. Totalt steg 304 av de aktier som SP500 består av i fredags vilket inte är någon övertygande bredd. Bästa sektorer i fredags blev cykliska konsumentprodukter och teknologi medan energi och basmaterial gick sämst.

VIX föll med 23 procent den gångna veckan till 15,5 ilket innebär att placerarkollektivet anser det normalt med rörelser mellan 2180 och 2000 den närmaste månaden.