NEW YORK: FORTSATT LUGNT, BLANKARE SÄNKER MOTOROLA, S&P OFÖR

NEW YORK: FORTSATT LUGNT, BLANKARE SÄNKER MOTOROLA, S&P OFÖR

STOCKHOLM (Direkt) De amerikanska börserna noterades sidledes på tisdagen för att tillslut stänga sessionen kring nollstrecket. Investerare tittade närmare på handelsdata samt inkommande rapporter. Oljan tyngde.

Dow Jones stängde upp 0,2 procent på 20.090 medan S&P 500 var oförändrat vid 2.293 och Nasdaq Composite ökade 0,2 procent till 5.674.

”Det har varit lite fram och tillbaka mellan den nya administrationens affärsvänliga policy kontra störningar ekonomiskt och politisk från invandring och handelsrelaterade frågor”, sade Andre Bakhos, chef vid Janlyn Capital i New Jersey, till Reuters.

USA:s samlade underskott i handelsbalansen minskade något mer än väntat i december efter att exporten stigit till den högsta nivån på över ett och ett halvt år. Inom S&P500 gick industriaktier hyfsat. Svagast utvecklades energi efter att oljan retirerat över 1 procent på oro för ett ökat amerikanskt oljeutbud. Tungviktaren Exxon sjönk knappa procenten och är nu ned cirka 10 procent sedan mitten av december i spåren av oljenedgången.

Bland enskilda aktier sjönk Motorola Solutions över 5 procent efter att blankarfirman Citron Research kommunicerat att de tror att aktien kan rasa 50 procent från nuvarande nivå. Firmans frontfigur, Andrew Left, tror att Motorolas kärnverksamhet kan komma att drabbas hårt på grund av ”överprissatta produkter”.

Väsk- och smyckebolaget Michael Kors föll brant sedan bolagets försäljning missat förväntningarna under det gångna kvartalet. Dessutom var utsikterna för innevarande kvartal lägre än väntat. Bolaget försöker att minska sitt beroende mot stormarknader, där en brist på kunder resulterat i rabatter vilket skadat varumärket och marginalerna. Aktien stängde vid minus 11 procent.

Vidare backade General Motors drygt 4 procent. Biltillverkaren lyckades inte leva upp till analytikernas estimat gällande försäljning. Vidare lyftes valutaförluster på cirka 500 miljoner dollar fram som negativt enligt Reuters.

På rapportfronten har hittills ungefär hälften av bolagen inom S&P500 släppt sina rapporter och av dessa har tre fjärdedelar slagit vinstestimaten medan hälften överträffat på försäljningen.

Räntan på den amerikanska tioåriga statsobligationen var ned 1 punkt till 2,39 procent.

Stockholmsbörsen: Igår skrev jag: ”Tajmingen för att ta position för uppgång, strax under årshögsta är inte så bra. Nu blir det riktigt spännande att se om köparna kommer tillbaks innan MA-20 punkteras och ger en ny lägre pivotpunkt än 1529.”

Efter att första timmens högsta tagits ut fortsatte uppgången under förmiddagen för att nå dagshögsta vid 1561 precis innan lunch. Under eftermiddagen lämnades uppgången tillbaks och stängningen vid 1550,9 motsvarade en marginell uppgång med 0,1 procent. Callen var förhållandevis svag.

Precis som i måndags stängde tisdagen i den nedre delen av dagscandlen men dock något högre än dagen innan. Detta utseende har vi sett 61 gånger sedan början av 2001 och vid 32 av dessa har kursen stigit dagen efter. Men vad innebär det? Jo, att det är osäkert och att kursen dessutom noteras strax under årshögsta vilket inte är ett optimalt läge att ta nya positioner för uppgång vid.

Volymen igår var marginellt högre än i måndags men trots det 9 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är dock fortfarande positiv och så länge den inte övergår till att bli negativ talar mer för fortsatta upp- än nedgångar.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– ABB (kl 7.00), Ica (kl 7.00), SHB (kl 7.00), Nordax (kl 7.30), Acando (kl 8.00), Eniro (kl 8.00), Midsona (kl 8.00), Millicom (kl 8.00), Transcom (kl 8.00), Lammhults (kl 8.30), Xvivo (kl 8.30), Xano (kl 13.00), Nolato (kl 14.30), B&B Tools (lunchtid), Holmen (lunchtid)

FIRST NORTH

– Kambi (kl 7.45), Nuevolution (kl 8.30), Nattopharma

AKTIETORGET

– Angler Gaming (ändrat daum från 16/2), EQL Pharma, Oncology Venture, Respiratorius

ÖVRIGA NORDEN

– Carlsberg (kl 7.00), HK Scan (kl 7.00), Norske Skog (kl 7.00), Schibsted (kl 7.00), Cargotec (ca kl 7.30), Kemira (kl 7.30), Sparebank 1 Sr-Bank (ändrat datum) (kl 7.30), Storebrand (kl 7.30), Atea (kl 8.00), Konecranes (kl 8.00), Maersk (ca kl 8.00), Sampo (kl 8.30-9.00), Vestas (kl 8.30), Orion (kl 11.00), Valmet (kl 11.00), Lundbeck (före börsöppning)

ÖVRIGA UTLÄNDSKA

– Sappi (kl 7.00), Softbank (kl 7.00), Sanofi (kl 7.30), Smurfit Kappa (kl 8.00), Glaxo Smithkline (kl 13.00), Rio Tinto, Tullow Oil

ÖVRIGA

– SBAB

BÖRS- OCH BOLAGSPRESENTATIONER

– Nordax: rapportpresentation kl 8.15

– Acando: rapportpresentation kl 9.00

– SHB: presskonferens kl 9.00

– Eniro: rapportpresentation kl 10.00

– Ica: rapportpresentation kl 10.00

– Transcom: rapportpresentation kl 10.30

– Kambi: rapportpresentation kl 10.45

– Lammhults: rapportpresentation kl 11.00

– SHB: telefonkonferens kl 11.00

– ABB: rapportpresentation kl 14.00

– Millicom: rapportpresentation kl 14.00

– Nuevolution: rapportpresentation kl 14.00

– Xvivo: rapportpresentation kl 14.00

– Holmen: rapportpresentation kl 14.30

– Lammhults: bolagspresentation hos Remium kl 14.30-15.30

BÖRSSTATISTIK

– Ica: publicerar månadsförsäljning i Sverige för januari kl 7.05

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Copperstone Resources: anmälningstid i nyemission inleds

– Nordnet: förlängd anmälningstid i NNB Intressenters bud avslutas

EXKLUSIVE UTDELNING

– Medivir (första dag för handel utan rätt till inlösenrätter)

MAKROSTATISTIK

– Japan: bytesbalans december kl 0.50

– SCB: hushållskonsumtion december kl 9.30

– SCB: näringslivets produktion december kl 9.30

– USA: oljelager (DOE), veckostatistik kl 16.30

CENTRALBANKER

– BOJ: sammanfattning av diskussion vid penningpolitiskt möte 30-31/1 kl 0.50

– Riksbanken: direktionen sammanträder kl 9.00

– Indien: RBI lämnar räntebesked kl 10.00

– Nya Zeeland: RBNZ lämnar räntebesked kl 21.00

MAKRO ÖVRIGT

– RGK: auktionsresultat statsobligationer kl 11.03

– OECD: publicerar Sverige-rapport, presskonferens med Angel Gurria och finansminister Magdalena Andersson kl 13.00

– RGK: annonserar emission statsskuldväxlar kl 16.20

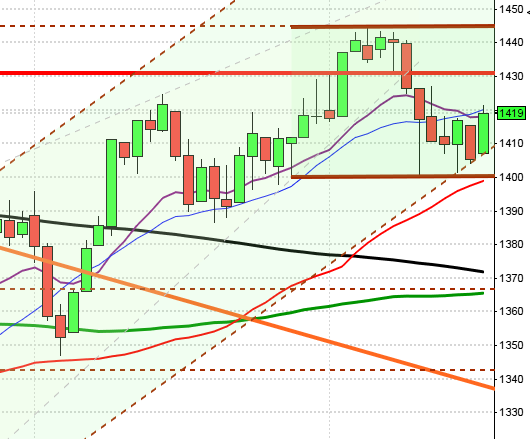

USA-börsen: Igår skrev jag: ”Även om inte formationen har så stor betydelse har gårdagen utseendet av en bearish harami som dock indikerar ett visst mått av osäkerhet kring ATH-nivån.”

Tisdagen inleddes med ett positivt gap och redan efter några minuter markerades dagshögsta vid 2299. Vid halvtid sattes dagslägsta vid 2290 och stängningen vid 2293,1 motsvarade en marginell uppgång med 0,02 procent.

Det var andra dagen i rad med en liten dagsstapel och 2300-nivån bjuder, åtminstone fortfarande, på tufft motstånd samtidigt som det är en negativ divergens mot momentumindikatorerna.

Kursen befinner sig bara 1,2 procent under den övre begränsningen hos den stigande kilen. Det ska bli spännande att se om nivån kommer att tas ut innan vi bjudits på ytterligare en uppladdning och rekyl. Så länge vi inte bjuds på en negativ candlesticksformation navigerar jag vidare norrut med siktet inställt på i första hand 2320-nivån.

Volymen igår var något högre än i måndags men trots det 8 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen jobbar fortfarande med att ta ut topparna för de senaste två månaderna.