(Nyhetsbyrån Direkt): De amerikanska börserna noterades på svagt högre nivåer vid tisdagens stängning, trots att uppgångarna till viss del gröpts ur mot slutet av handelsdagen. Starka makrodata från USA gav stöd.

(Nyhetsbyrån Direkt): De amerikanska börserna noterades på svagt högre nivåer vid tisdagens stängning, trots att uppgångarna till viss del gröpts ur mot slutet av handelsdagen. Starka makrodata från USA gav stöd.

Dow Jones Industrial Average klättrade 0,2 procent till indexnivån 17.107, medan tekniktunga Nasdaq Composite ökade 0,3 procent till 4.571. S&P 500 steg samtidigt 0,1 procent till 2.000. Indexet lyckades därmed stänga över milstolpsnivån 2.000 för första gången.

Volymerna var alltjämt låga. Omsättningen summerades till 470 miljoner aktier på New York-börsen och 1,4 miljarder på Nasdaq.

”Det finns inte särskilt mycket riktning i marknaden. 2.000-nivån har fått mycket uppmärksamhet, men nu tittar vi på fundamenta och på hur ekonomin utvecklas”, sade Richard Sichel, investeringschef vid Philadelphia Trust, till Bloomberg News.

Från statistikhåll framkom på tisdagen de amerikanska hållens konfidensindikator oväntat steg under augusti, till den högsta siffran sedan 2007. Kanske ännu mer överraskande var samtidigt orderingången på varaktiga varor i landet, som steg 22,6 procent under juli. Det var betydligt mer än väntade +8,0 procent. Ökningen, som stöddes av en kraftigt ökad orderingång på civila flyg, var den största som uppmätts historiskt sett.

Energi var bästa sektor inom S&P 500, där Exxon Mobil och Schlumberger var två aktier som gick starkt.

Sett till enskilda bolag var samgåendet mellan hamburgerkedjan Burger King Worldwide och den kanadensiska restaurangkedjan Tim Hortons fortfarande det stora spörsmålet. Efter att Burger King på måndagen bekräftat att det fört samtal med det kanadensiska bolaget kom besked på tisdagen om att uppköpet blir av. Burge King betalar genom en kombination av kontanter och aktier i det fusionerade bolaget, i en affär som bland andra Warren Buffets Berskshire Hathaway hjälper till att finansiera.

Burger Kings aktie, som steg kring 20 procent på måndagen, rekylerade ned 4,3 procent. Tim Hortons fortsatte å sin sida upp 8 procent, efter måndagen 19-procentiga kursuppgång.

En annan aktie i fokus var elektronikåterförsäljaren Best Buy. Bolaget redovisade på tisdagen en nedslående siffra för augusti månads försäljning tillsammans med en prognos om sjunkande försäljning för årets två sista kvartal. Aktien tappade nära 7 procent.

Amazon.com klättrade samtidigt 2,3 procent. Bolaget offentliggjorde sent på måndagen att man köper Twitch Interactive, en streamingwebbplats för tv- och datorspel, för 970 miljoner dollar.

Stockholmsbörsen: Igår skrev jag: ”Än så länge är inget annat än uppgång att räkna med men för tillfället är det sent att ta position för uppgång och vi bör därför vänta på en rekyl och se var och med vilken kraft köparna kommer tillbaks”. Tisdagen inleddes med ett negativt gap där köparna vid 09.30 sög upp säljtrycket (ni som läst mina böcker och gått mina kurser vet att ni inte ska ta position tidigare). Även om det inte var någon kraftfull uppgång som präglade tisdagen är det självklart positivt med en ny uppgång trots att kursen stigit med i snitt 0,5 procent per dag de senaste 12 börsdagarna. Tisdagens stängning vid 1397,5 skedde på absolut dagshögsta och motsvarade en uppgång med 0,2 procent.

Volymen igår var visserligen högre än i måndags men trots det 14 procent lägre än det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg 275 aktier igår medan 210 backade och bland OMXS30-aktierna var det bara 62 procent som steg.

Högst omsatta aktier igår blev Nordea där aktier för 606 miljoner kronor omsattes. HM B kom på andra plats där aktier för 532 miljoner kronor omsattes. Volvo B kom på tredje plats med totalt 461 miljoner kronors omsättning. Störst påverkan på OMXS30-indexet, som steg med marginella 2,8 punkter hade HM B, Assa Abloy och Kinnevik som tillsammans tryckte upp indexet med 2,1 punkter. Det var alltså få aktier som bar uppgången och det tolkar jag som att isen börjar bli tunn.

Bästa sektorer under tisdagen blev basråvaror och konsumenttjänster. Sämst och den enda sektor som stängde på minus blev telekom.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår återigen Kinnevik B (+1,7) följt av Boliden (+1,4%) och Assa Abloy B (+1,3%). Sämst gick TeliaSonera (-0,9%) och Alfa Laval (-0,5%) följt av SHB A (-0,5%).

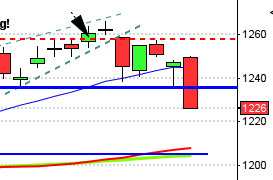

OMXS30 inför onsdagen:

S&P 500 inför onsdagens:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Raysearch (kl 7.45)

NGM

– Exeotech invest, Kopparbergs Bryggeri

FIRST NORTH

– Alm Equity, Firefly, Hanza, Hifab, Mackmyra, Nordkom, West International, Zetadisplay

AKTIETORGET

– Accelerator, Challenger Mobile, Cherry, Eurocon Consulting, HQ, Latvian Forest Company, Lucent Oil, Spago Nanomedical, Wiking Mineral

ÖVRIGA NORDEN

– Marine Harvest (kl 7.00), Golden Ocean (ca kl 8.00), BW LPG (före Oslobörsens öppning), Seadrill

ÖVRIGA UTLÄNDSKA

– 888, China Telecom

STÄMMOR

– Addtech, Connecta (extra), Rautaruukki (extra)

KAPITALMARKNADSDAG

– Latour kl 13.30

EXKLUSIVE UTDELNING

– Lagercrantz (4:00 kr)

MAKROSTATISTIK

– Tyskland: importpriser juli

– Tyskland: GfK konsumentförtroende september kl 8.00

– Frankrike: industrins konfidensindikator augusti kl 8.45

– KI: konjunkturbarometer augusti kl 9.00

– SCB: handelsnetto juli kl 9.30

– SCB: varuxexport och varuimport (volym) 2 kv kl 9.30

– SCB: hushållsutlåning juli kl 9.30

– SCB: export och import av varor juni kl 9.30

– Olja: DOE veckovisa oljelager kl 16.30

MAKRO ÖVRIGT

– KI: konjunkturprognos kl 9.15

– Italien: säljer växlar kl 11.00

– RGK: resultat växelemission kl 11.03

– RGK: annonserar obligationsemission kl 16.20

USA: Igår skrev jag: ”Det är lätt att ryckas med och kliva på för sent i denna typ av uppgångar men engagemanget (volym och bredd) är extremt lågt och det börjar göra uppgången fragil”. Även om det vi bjöds på både en ny ATH-notering vid 2005 och den högsta stängningen någonsin var dagen negativ, vilket jag utvecklar längre ner i texten. Efter en positiv inledning tog sig kursen upp till 2005 som nåddes strax innan Stockholmsbörsens stängning och det skulle visa sig bli dagshögsta. Därefter föll kursen tillbaks och stängde vid 2000,1 som motsvarade en marginell uppgång med 0,1 procent.

Efter en positiv inledning tog säljtrycket över och effektuerade en hammer för nedgång. Volymen igår var den lägsta på länge. Nivån noterades på samma nivå som julafton förra året och hela 30 procent lägre än det dagliga snittet

11 av de 13 senaste dagarna har stängt på plus och det avspeglar sig i kortsiktigt överköpta nivåer tack vare optimistiska placerare, men framförallt brist på säljare.

Bästa sektorer igår blev kontradefensiva hälsovård och energi. Sämst gick verkstad telekomtjänster (jag räknar inte kraftbolagen).

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände ner och backade med 0,6 procent för att stänga på $100,9. Google fortsatte ner och föll med ytterligare 0,4 procent för att stänga vid $577,7. Twitter fortsatte däremot upp med hela 4,5 procent för att till slut stänga vid $48,2 och den sociala kollegan Facebook avancerade ytterligare 1,2 procent för att stänga vid $76,0.

Asien: Inledningsvis var det klart stigande kurser på börserna i de asiatiska tidszonerna imorse men uppgångarna har mattats av.

Nikkei: +0,1%

Kospi: +0,2%

Shanghai: +0,2%

Hang Seng: +0,1%

Taiwan: +1,2%

Bombay: -0,3%

All Ordinaries: +0,2%