NEW YORK: NYA REKORDNIVÅER, YUM LYFTE PÅ RAPPORT, S&P500 OFÖR

NEW YORK: NYA REKORDNIVÅER, YUM LYFTE PÅ RAPPORT, S&P500 OFÖR

STOCKHOLM (Direkt) Dow Jones och S&P 500 stängde strax ovanför nollan på onsdagen, vilket innebar ytterligare rekordstängningar för de två amerikanska storbolagsindexen.

Vid stängning hade Dow Jones Industrial Average stigit 0,1 procent till 18.370 medan S&P 500 var upp med mindre än 0,1 procent till nivån 2.152. Nasdaq backade däremot med 0,3 procent till 5.006.

”Marknaderna måste bearbeta sina senaste uppgångar och vet inte riktigt i vilken riktning de ska röra sig. Jag tror det kommer bli svårt att avancera så mycket mer om det inte kommer några positiva överraskningar”, sade Daniel Kern vid TFC Financial Management, till Reuters.

”Det finns en nervositet kring de nuvarande värderingarna i USA och oro över kvartalssiffrorna”, fortsatte han.

På makrofront visade Feds konjunkturrapport, Beige Book, att den amerikanska ekonomin växt blygsamt mellan mitten av maj och början av juli. I rapporten framgick även att de ekonomiska utsikterna ser generellt positiva ut, och att sysselsättningen i USA fortsatte att öka ”blygsamt till måttligt” under perioden.

Ytterligare data visade att de amerikanska importpriserna steg med 0,2 procent i juni, vilket kan jämföras mot den väntade ökningen om 0,5 procent.

Inom S&P 500 var det framför allt energirelaterade aktier som tyngde efter att oljepriset fallit med över 4 procent under onsdagskvällen. Chesapeake Energy föll 5 procent medan tungviktaren Chevron var ned marginellt.

Läkemedelsbolaget Allergan avancerade samtidigt med 0,6 procent sedan den israeliska sektorkollegan Teva meddelat att uppköpet av Allergans verksamhetsområde Generics, som kommunicerades för cirka ett år sedan, kommer att gå igenom ”när som helst”.

Efter USA-börsernas stängning presenterade Yum Brands en kvartalsrapport där både omsättning och resultat var i linje med förväntningarna. Restaurangkoncernen, som bland annat driver kedjorna KFC och Pizza Hut, meddelade även att bolaget planerar återföra en betydande del av kapitalet till sina aktieägare. Aktien steg med nästan 5 procent i eftermarknaden.

Räntan på en tioårig amerikansk statsobligation sjönk med 4 punkter till 1,47 procent.

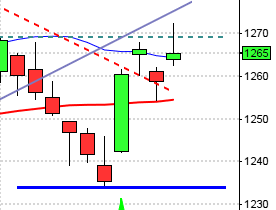

Stockholmsbörsen: Igår skrev jag: ”Efter en lite stökig inledning men en box med högstanoteringen 1360 och lägsta 1352. Gårdagens högsta vid 1363 ledde till ett negativt omslag som i sin tur ledde till en svans på ovansidan och stängningen vid 1356,4 som motsvarade en marginell uppgång på 0,1 procent skedde precis under toppen strax innan Brexit.”

En shooting star strax under ett motstånd med en hårt spänd gummisnodd innebär inte någon bra edge för uppgång. I den andra lite mer positiva vågskålen innebär det en SSB-formation för uppgång om 1368 tas ut och senast vi såg det effektueras var nästan exakt ett år sedan och ledde till julitoppen kring den 21 juli förra året.

Bästa sektorer igår blev defensiva hälsovård följt av konsumenttjänster. Sämst gick oljebolag, finans och hälsovård. En spretig bild men samtidigt tolkas glaset något mer halvtomt.

Volymen igår var den lägsta sedan den 4/7 och hela 25 procent under det dagliga snittet för de senaste tre månaderna. Totalt steg endast 49 procent av de 284 aktier jag dagligen bevakar igår och sedan årsskiftet är det 45 procent av dessa aktier som noteras högre.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– SEB (kl 7.00), Net Ent (kl 7.30), Camurus (kl 8.00), Dedicare (kl 8.00), Getinge (kl 8.00), NP3 (kl 8.00), Qliro (kl 8.00), Creades (kl 8.30), Vitec (kl 8.30), Beijer Electronics (kl 13.00)

NGM

– SBC

ÖVRIGA NORDEN

– Det norske (kl 7.00), Entra (kl 7.00), Storebrand (kl 7.30), Atea (kl 8.00), Citycon (kl 8.00), Fred Olsen Energy (ca kl 8.00), Norwegian (kl 8.30), ABG Sundal Collier

ÖVRIGA UTLÄNDSKA

– JP Morgan (före USA-börsernas öppning) (kl 12.45), Fast Retailing

BÖRS- OCH BOLAGSPRESENTATIONER

– Net Ent: telefonkonferens kl 9.00

– SEB: PK kl 9.00

– Getinge: telefonkonferens kl 10.00

– Qliro: telefonkonferens kl 10.00

– SEB: telefonkonferens kl 13.00

– Beijer Electronics: telefonkonferens kl 14.00

– NP3: rapportpresentation kl 14.00

BÖRSSTATISTIK

– Swedol: presenterar försäljningssiffror för juni kl 8.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Sensodetect: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Link Prop Investment (2:00 kr ), Torslanda Property (2:00 kr kvartalsvis)

MAKROSTATISTIK

– Storbritannien: Rics huspriser juni kl 1.01

– Australien: arbetslöshet juni kl 3.30

– Finland: KPI juni kl 8.00

– Mäklarstatistik: bostadspriser juni kl 8.00

– Valueguard: bostadspriser juni kl 9.00

– USA: nyanmälda arbetslösa, veckodata kl 14.30

* USA: PPI juni kl 14.30

* USA: Bloomberg konsumentförtroende, veckodata kl 15.45

CENTRALBANKER

* BOE: räntebesked kl 13.00

USA-börsen: Igår skrev jag: ”Utbrottet från den mest utdragna konsolideringen historiskt är naturligtvis positivt men vi ska samtidigt hålla koll på den negativa volymbalansen och divergensen tillsammans med en extremt hårt spänd gummisnodd som är viktiga varningssignaler.”

Onsdagen inleddes upp till ett nytt ATH kring 2157 men det blev gårdagens högsta. Efter att ha markerat 2146 som dagslägsta noterades stängningen vid 2152,4 som var ungefär samma nivå som i tisdags.

Som vi ser i dagsgrafen utvecklades gårdagen till en bearish doji star som är en negativ omslagsformation, som dock behöver bekräftas med en stängning innanför tisdagens box och i den nedre delen av kursstapeln.

Volymen igår var lägre än i tisdags och hela 15 procent under det dagliga snittet för de senaste månaderna. 61 procent av aktierna i indexet steg under gårdagen. Bästa sektorer blev ickecykliska konsumentprodukter och basråvaror. Sämst gick energi. VIX (skräckindexet) föll med 3,8 procent vilket innebär att placerarkollektivet väntar sig rörelser mellan 2235 och 2070 den närmaste månaden.