Intresseklubben antecknar: Försäljningen av befintliga bostäder i USA steg med 0,6 procent under april till den högsta volymen sedan november 2009, även priset på husen steg med 11 procent sedan förra året. Det är ingen nyhet för någon att jag ogillar paraboliska uppgångar (brukar använda ett kraftuttryck men det gör sig inte i text). Efter en lång utdragen uppgång blir placerarkollektivet allt känsligare för nyheter och när viktiga motståndsnivåer närmar sig räcker det med små tolkningar eller antydningar för att få stora starka aktörer att bli nervösa. Igår stärktes sentimentet till en början av Ben Bernankes tal som likt en spansk mäklare vill hålla liv i marknaden, vilket han lyckades med. Senare på kvällen presenterades protokollet från det senaste räntemötet där det framgick att flera ledamöter sade att de redan nu var redo att begränsa de hysteriska obligationsköpen vid nästa räntemöte. När flocken börjar bli nervös kommer helt normala händelser att blåsas upp som nyheter och vi ska inte bli förvånade om det åter börjar skrivas om eurokrisen, japans bräckliga ekonomi och att den kinesiska återhämtningen kan hotas av (vad det nu blir denna gång).

Intresseklubben antecknar: Försäljningen av befintliga bostäder i USA steg med 0,6 procent under april till den högsta volymen sedan november 2009, även priset på husen steg med 11 procent sedan förra året. Det är ingen nyhet för någon att jag ogillar paraboliska uppgångar (brukar använda ett kraftuttryck men det gör sig inte i text). Efter en lång utdragen uppgång blir placerarkollektivet allt känsligare för nyheter och när viktiga motståndsnivåer närmar sig räcker det med små tolkningar eller antydningar för att få stora starka aktörer att bli nervösa. Igår stärktes sentimentet till en början av Ben Bernankes tal som likt en spansk mäklare vill hålla liv i marknaden, vilket han lyckades med. Senare på kvällen presenterades protokollet från det senaste räntemötet där det framgick att flera ledamöter sade att de redan nu var redo att begränsa de hysteriska obligationsköpen vid nästa räntemöte. När flocken börjar bli nervös kommer helt normala händelser att blåsas upp som nyheter och vi ska inte bli förvånade om det åter börjar skrivas om eurokrisen, japans bräckliga ekonomi och att den kinesiska återhämtningen kan hotas av (vad det nu blir denna gång).

Stockholmsbörsen igår: Den positiva öppningen gav oss 1252 att bevaka och på nedsidan noterades dagslägsta kring det sekundära stöd som tisdgagens högsta kring 1246 gav. Nivåerna var intakta tills 1252 togs ut vid 16-tiden och det gav bränsle till ett nytt årshögsta vid 1257 en timme innan stängningen som skedde på 1254,6 som motsvarade en uppgång med 0,5 procent.

Förra veckan slutade med en uppgång med 1,4 procent vilket innebär att årets uppgång för OMXS30 nu uppgår till hela 13,6 procent.

De senaste dagarnas uppgång innebär att OMXS30 noteras på den högsta nivån sedan mitten av oktober 2007 som var en ”falsk topp”. Nu blir det spännande att se om denna nivå kan locka till sig något säljtryck. I förrgår skrev jag ”varning” kring denna nivå för att se om någon reagerade och så blev det. Jag har fått en hel del mail om varför jag inte tycker att vi ska köpa på ett så viktigt utbrott som just 1250 och orsaken är att placerarkollektivet nu kommer att leta efter negativa signaler i nyhetsflödet för att att legitimera för sig själva att ta hem vinst. Jag skrev i rubriken till gårdagens blogginlägg att man bör ”låta kursen dra igenom 1250 – men inte följa med”. Det blir spännande att se hur långt förbi nivån kursen tar sig innan rekylen kommer.

Totalt steg 242 aktier och 182 stängde på minus. 62 procent av aktierna på OMXS30 steg medan 33 procent stängde på minus.

Tisdagens vinnare blev åter Selena Oil & Gas som steg ytterligare 28 procent.

Bäst av aktierna på storbolagsindexet igår gick SCA B, AstraZeneca och SSAB som steg med 2,5-, 2,0- och 1,7 procent. Sämst gick TeliaSonera och Nokia som backade 1,4 respektive 0,6 procent.

Högst omsatta aktier blev Cloetta B med en omsättning på 860 miljoner kronor följt av Volvo B med 793 miljoner kronor och Atlas Copco A med 730 miljoner kronor.

Omsättningen på OMXS30 var den högsta sedan den 10 maj och uppgick till 13,1 miljarder kronor vilket var 6,6 procent högre än det dagliga snittet för de senaste tre månaderna.

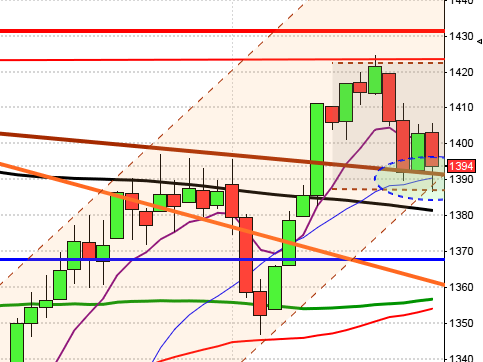

OMXS30 inför torsdagen:

SP500 inför torsdagen:

Rapporter på Stockholmsbörsen idag:

– Bong, Melker Schörling (kl 8.00), Proffice (kl 8.00)

Utländska rapporter idag:

– GAP (kl 22.00), Toro (kl 14.30)

Följande aktier handlas idag exklusive utdelning:

– Swedol (0:35 kr)

Håll koll på följande tider idag:

– Kina: HSBC industri-PMI maj kl 3.45 (sämre än väntat)

– Frankrike: industri-PMI (prel) maj kl 8.58

– Tyskland: industri-PMI (prel) maj kl 9.28

– ECB: Mario Draghi talar i London kl 9.30

– SCB: nybyggnation av bostadslägenheter 1 kv kl 9.30

– EMU: industri-PMI (prel) maj kl 9.58

* Storbritannien: BNP (prel) 1 kv kl 10.30

– Spanien: emitterar obligationer kl 10.30

– RGK: resultat realobligationsemission kl 11.03

* USA: antalet nyanmälda arbetslösa, veckostatistik kl 14.30

– USA: Markit inköpschefsindex (prel) maj kl 14.58

– USA: FHFA bostadspriser mars kl 15.00

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– EMU: konsumentförtroendet (prel) maj kl 16.00

* USA: försäljning nya hem april kl 16.00

* ECB: Mario Draghi talar kl 21.30

USA igår: Onsdagen inleddes med en uppgång till ett nytt ATH kring 1687 som noterades redan efter en timmes handel. Köptrycket avtog och säljaran kom in allt mer i matchen och två timmar innan stängningen punkterades tisdagens lägsta. Även om en viss återhämtning skedde den sista halvtimmen var det en svag utveckling större delen av dagen. Stängningen vid 1655,4 motsvarade en nedgång med 0,8 procent. Av de senaste 24 handelsdagarna har SP500-indexet stängt på plus 18 gånger. Den största nedgången bland de ledande börsindexen igår stod småbolagsindexet Russell 2000 för med en stängningskurs som var 1,6 procent lägre än i tisdags. Nasdaq Composite backade 1,1 procent. Placerarkollektivet sökte sig helt enkelt bort från risk. DJIA noterade den minsta nedgången av de ledande indexen och föll endast 0,5 procent.

Bästa sektorer under onsdagen blev guld- och dollarrelaterade bolag som steg 1,2 respektive 0,5 procent, de var oxå de enda index som stängde på plus. Sämst gick kraftbolag och transportsektorn som backade 1,6 procent vardera.

Omsättningen var den högsta sedan den 17 april och uppgick till 2,9 miljarder aktier på S&P 500 vilket var hela 27 procent fler aktier än det dagliga snittet för de senaste tre månaderna. 267 av de 500 aktier som ingår i S&P 500-indexet steg. Förra veckan innebar en uppgång för S&P 500-indexet med ytterligare 2,1 procent vilket summerar årets uppgång till 16,0 procent jämfört med Nasdaq Composites uppgång i år som nu noteras till hela 17,0 procent.

Endast en av de tre IT-jättarna jag dagligen följer steg under tisdagen. Apple steg med 0,4 procent till $441,4. Google föll med 1,9 procent till $889,4 och Facebook noterades för en nedgång med 2,0 procent till $25,2.

I torsdags fick vi en bearish harami, i måndags en bearish harami cross, i tisdags och igår en negativ turtle soup som vände de fyra senaste dagarnas sentiment. Kursen stängde precis kring taket i den långsiktiga stigande kanalen och för första gången sedand den 2 maj månad strax under 2 standardavvikelser från 50-dagars glidande medelvärde. Det är fortfarande för tidigt att avgöra var denna rekyl kommer sluta men så länge inte varken stödområdet kring 1636 och 1623 punkterats och framförallt 1600 är intakt anser jag att en positiv omslagsformation är värd att följa för uppgång. Ben Bernanke kommer att lobba för att få med sig de tveksamma Fed-ledamöterna och jag blir inte förvånad om tillgångsköpen i form av aktier och obligationer ökar och passerar 100 miljarder USD per månad för att bygga en cementbarriär som stöd…

Den långa trenden som jag låter representeras av lutningen på primärtrenden (MA-200D) lutar tydligt uppåt och noteras inför torsdagen kring 1482 och 20-dagars medelvärde befinner sig kring 1627.

Asien idag på morgonen (Japanska Nikkei ner 7%): Det är breda nedgångar på de asiatiska börserna idag på morgonen. Undantaget är Shanghaibörsen som noteras strax ovanför nollan efter betydligt sämre tillverkningssiffror än väntat. Den sämsta utvecklingen på sju månader. Det är just nu lite omvända världen där sämre fundamentala siffror triggar börsuppgångar då förhoppningarna ställs till utökade och förlängda stimulanser. Nedgången på de asiatiska börserna idag är den största på fem veckor. Placerarkollektivet vänder och vrider nu Ben Bernankes löften om mer stimulanser under en utdragen tid tills ekonomin kan stå på egna fötter medan många anser att man skapar svårbedömda framtida problem. I Hong Kong faller börsen med 1,8 procent och i Japan noterar Nikkei en nedgång med hela 7,3 procent.