Stockholmsbörsen 23/4: De svaga Asienbörserna som inledde börsveckan tillsammans med pessimistiska inköpschefer i Tyskland späddes på med osäkerhet kring valet i Frankrike och kraschade budgetförhandlingar i Holland. Alltför många letar orsaker i dessa fundamentala orsaker men den verkliga orsaken är helt enkelt att placerarkollektivet vet att trenden närmar sig sin fjärde födelsedag!

Stockholmsbörsen 23/4: De svaga Asienbörserna som inledde börsveckan tillsammans med pessimistiska inköpschefer i Tyskland späddes på med osäkerhet kring valet i Frankrike och kraschade budgetförhandlingar i Holland. Alltför många letar orsaker i dessa fundamentala orsaker men den verkliga orsaken är helt enkelt att placerarkollektivet vet att trenden närmar sig sin fjärde födelsedag!

Efter ett negativt inledande gap på 0,8 procent som aldrig ens var i närheten att täppas till. Vid 9.20 punkterades istället svansen på nedsidan och 1042-nivån vilket ledde till att stödområdena passerades som om de inte existerade. Först vid 1014 vågade sig köparna på att söka sig in men säljarna tog snabbt över och pressade indexet i stort sett hela vägen ner mot primärtrenden.

Stängningen på 1007,3 motsvarade en nedgång med 4,6 procent vilket var den kraftigaste nedgången sedan den 22 september. Omsättningen uppgick igår till 17,2 miljarder kronor vilket var hela 30 procent högre än det dagliga snittet för de senaste tre månaderna. Ingen aktie av de 62 som jag dagligen följer stängde på plus.

Gårdagens kraftiga nedgång tog ut alla kursstaplar sedan den 11 april och genererade en Reverse and Go för nedgång (se min senaste bok om Candlesticks). Efter en så pass kraftig nedgång kan vi däremot förvänta oss en rekyl upp mot någon av rekylnivåerna 1024, 1030 eller 1036 innan nedgången fortsätter. För den som nu navigerar för nedgång bör en första säkerhetsnivå inte ligga högre än 1054.

Högst omsatta aktier under måndagen var Volvo B (-5,4%), HM B (-4,5%) och TeliaSonera (-3,6%).

Ingen sektor stängde på plus igår. Sämst gick råvarubolagen som backade 5 procent. Även för verkstad och finans var det betydande nedgångar.

Företagsnyheter i punktform:

– Nordea: Köper tillbaks C-aktier för incitamentsprogram

– Alfa Laval: Sänkt riktkurs av Boa/ML

– Kemira: Sämre rapport än väntat

– ST-Ericsson: Större förlust än väntat

– SEB: Ökad kundtillströmning och mindre kundförluster, bättre vinst än väntat

– Nordea: Rapporten överraskar positivt (låga förväntningar)

Även om den stigande stödlinjen hos S&P 500 punkterades kom köparna tillbaks och lyckades få till en svans på nedsidan, men stängningskursen tog aldrig tillbaks utbrottsnivån. Även om vi får en inledande nedgång på de amerikanska börserna behöver utbrottsnivån tas tillbaks inom de närmaste dagarna för att det negativa sentimentet inte ska förstärkas.

Det inledande negativa gapet på OMXS30 tilltog och när MA-200 punkterades i både 5- och 15-minutersdiagrammen med tilltagande volym stärktes säljarna. De tidigare tydliga stödnivåerna passerades som om de inte fanns. Först vid 1014 blev det en kortare paus och en del fyndköpare sökte sig in för att sedan abrupt tvingas acceptera att det var säljarna som bestämde igår. Med den kraftiga nedgången har nu avståndet upp till MA-200 i 5- och 15-minutersdiagrammen blivit alltför stort och det kommer med stor sannolikhet att prägla inledningen av tisdagen. Jag bevakar nu de rekylnivåer som nedgången gett oss för att se när/om det blir någon negativ omslagsformation som kan användas för att ta position för nedgång. Var dock beredd på att flera tunga utländska rapporter och även svenska tillsammans med försäljningen av nya hus i USA kan stärka sentimentet på kort sikt. ”En dag gör ingen sommar (eller kanske snarare vinter när vi pratar nedgång)”.

Restaurangerna hävdar att de ser en tydlig effekt av den sänkta momsen både i form av lägre priser och fler jobb (vad ska de säga…). Även om jag är för en sänkt moms är jag inte övertygad om att just restaurangmomsen är rätt men det är jag nog inte rätt person att uttala mig om (ändå gör jag det, som vanligt…).

Följande bolag rapporterar idag:

– Assa Abloy (kl 12.00), Cision (kl 8.30), Dedicare (kl 14.00), Ework (kl 8.00), Fagerhult (på eftermiddagen), IAR Systems (kl 14.00-15.00), Investor (kl 8.15), Nolato (kl 14.00), Nordea (kl 7.00), Partnertech (kring kl 08:00), Precise Biometrics (kl 13.00), Scania (kl 9.30), SEB (kl 7.00), Sensys Traffic (ca) (kl 15.00), Stora Enso (kl 12.00), Öresund (ca 08:30-08:45)Utländska bolag som rapporterar idag:

– 888, Amgen (efter USA-börsernas stängning), Apple (efter USA-börsernas stängning), AT&T (kl 14.00), Juniper Networks (efter USA-börsernas stängning), Novartis (före börsöppning), Paccar (före USA-börsernas öppning), RF Micro Devices (kl 22.00), United Technologies (före USA-börsernas öppning), US Steel (före USA-börsernas öppning)Tider som är intressanta idag:

– Frankrike: hushållens konfidensindikator april kl 8.45

– SCB: arbetslöshet mars kl 9.30

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

* CANADA: Detaljhandelssiffror månadsvis kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: S&P/Case Shiller husprisindex februari kl 15.00

– USA: hushållens konfidensindikator april kl 16.00

* USA: försäljning nya bostäder mars kl 16.00

– USA: FHFA husprisindex februari kl 16.00

– USA: Massuppsägningar kl 16.00

– USA: Auktion av 4-veckors statsskuldsväxlar kl 17.30

– USA: API veckovisa oljelager kl 22.30

USA igår: Den tyska industrins inköpschefsindex sjönk till 46,3 mot förväntade 49,3 samtidigt som industri-PMI från såväl euroområdet som Kina visade att tillverkningsindustrin krympt under april. Osäkerheten kring valet i Frankrike och den politiska instabiliteten i Holland spädde på den inledande nedgången på de amerikanska börserna.

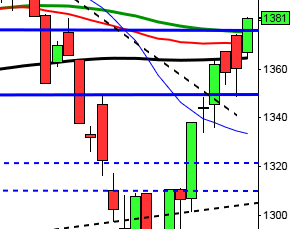

Inledningsvis öppnade S&P 500 ner med ett gap och därefter tilltog nedgången för att efter en halvtimmes handel notera dagslägsta 1358,9. Därefter smög sig indexet sakta upp mot stängningskursen 1366,9 som motsvarade en nedgång med 0,8 procent.

Sämst av de amerikanska börsindexen gick Russell 2000 som backade 1,5 procent. Nasdaq 100 backade 0,8 procent vilket var den fjärde dagen i rad som indexet stängde på minus. Totalt omsattes 2,7 miljarder aktier på S&P 500 vilket var 2,4 procent färre än det dagliga snittet. Endast 8 aktier steg men 462 stängde på minus. Hittills i år har S&P 500 avancerat 8,7 procent vilket kan jämföras med 5,8 procent för DJIA och hela 14,0 procent för Nasdaq Composite.

Veckan inleddes med kraftigt fallande kurser, men redan efter en halvtimme nåddes stödområdet kring 1360-1356 och där avtog säljtrycket. Köparna lyckades, visserligen under låg volym skapa en svans på nedsidan, men stängningen skedde trots det för första gången sedan oktober under den tidigare stödlinjen som nu kommer att bli en sekundär motståndsnivå.

Asien: Inledningsvis var det tydliga nedgångar på de flesta asiatiska marknader imorse men efterhand har nedgångstakten avtagit. Japanska Nikkei noteras när detta skrivs för en nedgång med 0,8 procent. Kinesiska Shanghai faller med 1,5 procent och i Korea är det 0,4 procent ned. Både australiska All Ordinaries och Hong Kongs Hang Seng noteras just nu kring nollstrecket.