Stockholmsbörsen igår: Även om tongångarna inte är lika negativa hos centralbankerna som för bara några veckor sedan är det märkligt att världen tycks förlita sig på att ekonomiska stöd och stimulanser ska hålla undan börserna och därmed världens ekonomier från nedgångar. Idag är det dags för Spanien att be om ytterligare pengar för att dreva hålen i den läckande skutan. Allt fler indikatorer visar att det är betydligt värre ställt i Spanien än vad som hittills gjorts gällande. Fler och fler regioner deklarar nu öppet, trots att det är politiskt inkorrekt, att krisen är allvarlig. I den positiva vågskålen meddelade den japanska centralbanken igår att man utökar den ekonomiska stimulanserna. De positiva amerikanska försäljningssiffrorna av befintliga hus hamnar även den i den positiva vågskålen. I den negativa vågskålen hamnade däremot rykten om att Tyskland försöker urvattna en eventuell bankunion.

Stockholmsbörsen igår: Även om tongångarna inte är lika negativa hos centralbankerna som för bara några veckor sedan är det märkligt att världen tycks förlita sig på att ekonomiska stöd och stimulanser ska hålla undan börserna och därmed världens ekonomier från nedgångar. Idag är det dags för Spanien att be om ytterligare pengar för att dreva hålen i den läckande skutan. Allt fler indikatorer visar att det är betydligt värre ställt i Spanien än vad som hittills gjorts gällande. Fler och fler regioner deklarar nu öppet, trots att det är politiskt inkorrekt, att krisen är allvarlig. I den positiva vågskålen meddelade den japanska centralbanken igår att man utökar den ekonomiska stimulanserna. De positiva amerikanska försäljningssiffrorna av befintliga hus hamnar även den i den positiva vågskålen. I den negativa vågskålen hamnade däremot rykten om att Tyskland försöker urvattna en eventuell bankunion.

Efter en inledande uppgång nåddes dagshögsta 1108 redan efter en halvtimmes handel. Därefter var det skvalpande rörelser mellan 1101,5 och 1107. Stängnignen på 1106,4 motsvarade en uppgång med 0,5 procent.

Gårdagens omsättningen som var den lägsta under den senaste veckan uppgick till 9,7 miljarder kronor vilket trots det var 5,7 procent högre än det dagliga snittet för de senaste tre månaderna.

Endast 35 av de 62 aktier jag dagligen bevakar stängde på plus vilket indikerar dålig bredd i den uppgång OMXS30 presterade igår. Störst uppgångar var det i Africa Oil (+3,9%), NCC (+2,7%) och SEB A (+1,7%). Sämst gick Lunding Mining (-2,1%), Stora Enso R (-2,1%) följt av Electrolux (-1,6%).

Bästa sektorer blev konsumenttjänster följt av finans och hälsovård. Sämst gick råvaror.

Högst omsatta aktier blev Electrolux med 761 Mkr (-1,6%), HM B 528 miljoner (+1,0%) följt av Boliden 507 Mkr (-1,0%).

S&P 500: Extremt smal tradingrange men förra veckans marubozulinje 1448 är fortfarande intakt, vilket är en viktig kortsiktig nivå. Under denna innebär det att säljarna dominerat denna vecka. Bevakar därefter 1427 på nedsidan och 1475 på ovansidan. Allt mer tyder på att Veckan avslutas nedåt.

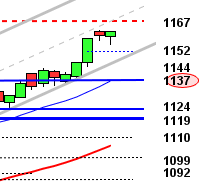

OMXS30: Det positiva gapet från i fredags har ännu inte täppts till. Bevakar gapstödet vid 1086,7 för ett eventuellt positivt omslag men redan vid 1096-1093 har vi ett mindre stödområde. Smal tradingrange på en fortsatt överköpt nivå indikerar osäkerhet och många sitter med vinster som de inte gärna vill gå miste om.

Nyheter i punktform:

– TeliaSOnera anklagas för Ekohärva angående 3G-licensförsäljningen i Uzbekistan. VD:n säger idag på morgonen att det är ”oerhört allvarliga anklagelser”…

– Skanska: Carnegie sänker rekommendationen till behåll

– KI tror på lägre tillväxt i den svenska ekonomin. Anders Borg flaggar nu oxå för att budgeten kan vara väl optimistisk.Rapporter idag:

– Oracle (efter USA-börsernas stängning)Tider som är intressanta idag:

– Japan: handelsbalans augusti kl 1.50

– Kina: HSBC inköpschefsindex (prel) september kl 4.30

– BOJ: månadsrapport kl 7.00

– Tyskland: PPI augusti kl 8.00

* Tyskland: inköpschefsindex industrin (prel) september kl 9.28

– EMU: inköpschefsindex (prel) september kl 9.58

* Storbritannien: detaljhandel augusti kl 10.30

– Spanien: säljer obligationer kl 10.30

– Storbritannien: CBI orderläge i industrin september kl 12.00

* USA: antalet nyanmälda arbetslösa, veckostatistik kl 14.30

– USA: Markit inköpschefsindex (prel) september kl 14.58

* USA: Bloomberg konsumentförtroende, veckostatistik kl 15.45

* EMU: konsumentförtroende (prel) september kl 16.00

– USA: Philadelphia Fed Index september kl 16.00

– USA: ledande indikatorer augusti kl 16.00

USA: Investerare runt om i världen är för tillfället mest intresserade av vilka olika typer av stimulanspaket som presenteras. Igår var det ”Asiens motsvarighet till Grekland”, Japans tur. Den japanska centralbanken presenterade även den ett paket som innebär större uppköp av tillgångar än vad marknaden hade väntat sig. Tillsammans med försäljningen av befintliga bostäder i USA höll sig de amerikanska börserna på tydliga plus till den sista timmen. Bästa sektorer under onsdagen blev telekombolag medan oljebolag backade. Bäst av storbolagsindexen gick Nasdaq 100 som steg med 0,2 procent medan småbolagsindexet Russell 2000 bacakde 0,1 procent.

Torsdagens lägsta vid 1458 noterades redan efter tio minuters handel. Dagshögsta 1465 testades två gånger men bildade till slut en dubbeltopp innan kursen föll strax innan stängning. Slutnoteringen på 1461,1 motsvarade en marginell uppgång med 0,1 procent. Precis som hos VIX ser vi nu extremt låg volatilitet med konsolideringsfaserna i mitten och slutet av augusti.

Totalt omsattes 2,5 miljarder aktier vilket var 5 procent fler än det dagliga snittet för de senaste tre månaderna.

Asien: Det är breda nedgångar på de asiatiska börserna nu på morgonen. Sämst utveckling är det i Kina där Shanghaibörsen faller med 1,8 procent. Japanska Nikkei som igår steg på beskedet om ytterligare stöd faller idag tungt med 1,5 procent. Det är måttligare nedgångar med 0,5 procent på australiska All Ordinaries.