Stockholmsbörsen hejdade sig något efter den svaga svenska BNP-statistiken. Svajiga USA-börser tyngde dock mot slutet av dagen.

Stockholmsbörsen hejdade sig något efter den svaga svenska BNP-statistiken. Svajiga USA-börser tyngde dock mot slutet av dagen.

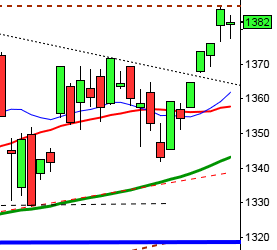

OMXS30 inledde positivt och nådde dagshögsta 1110 kring 11.30. Vid 16.00 testades åter dagshögsta, men även denna gång kom säljarna tillbaks och pressade ner stängningskursen till 1101,8 vilket låg i nivå med tisdagens stängning.

I år är det bara en vecka som stängt på minus. Av de senaste 10 veckorna har alltså 9 stängt på plus. Uppgången under februari blev 6,3 procent. Nu närmar sig den fallande motståndslinjen som förbinder topparna från år 2000, 2007 och början av 2011, den befinner sig nu kring 1150 och faller med 2,8 punkter per månad. Hittills i år har alltså OMXS30 stigit med 11,5 procent. Igår steg 48 procent av de 65 aktier jag dagligen bevakar. Omsättningen för OMXS30 uppgick till 13,9 miljarder kronor vilket var 11 procent högre än det dagliga snittet för de senaste tre månaderna.

Högst omsatta aktier under onsdagen blev Volvo B (+1,1%), Sandvik (-2,4%) och Ericsson B (-0,2%).

Sämsta sektorer under onsdagen blev teknologi och detaljhandel som backade 0,1 procent vardera. Bäst gick finans (i hela europa efter ECB-pengarna) och konsumentprodukter som steg 0,3 respektive 0,2 procent.

Företagsnyheter:

– SAS: Goldman Sachs sänker riktkursen och reken till neutral. Kanske dags att leta efter köplägen…

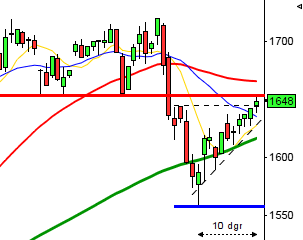

Igår effektuerades en bearish engulfing i S&P 500 och det ska nu bli spännande att se om den bekräftas.

Förra tisdagen fick vi en topp på 1113 i OMXS30 och i måndags fick vi en svans på nedsidan vid 20-dagars medelvärde. Om det är en uppladdning vi ser, eller en försvagning är lite tidigt att säga. Jag tycker mig se en viss försvagning hos köparna när nivån 1110-1113 närmar sig. Det var trots allt positivt att kursen inte tog sig ner i boxen för tisdagens kursstapel men säljarna dominerade på slutet och det kommer med stor sannolikhet att prägla åtminstonde inledningen av torsdagen. Redan vid 1098 och 1093 blir det spännande att se om köparna kommer tillbaks även denna gång. MA-20 befinner sig inför dagen kring 1087.

Nyheter i korthet:

– Anders Borg meddelade igår att han vill sitta kvar som finansminister efter en eventuell valvinst 2014.

– Nordkorea meddelar att de ställer in sina kärnvapentester om USA lovar matbistånd.

– Företrädare för LO-förbunden skriver i en debattartikel i DN att regering och riksdag inte ska bindas av europaktens regler, inte ens de fördragsfästa.

– LO:s höga lönekrav, som ligger över industrins avtal, kan enligt Urban Bäckström sätta stopp för 15 års framgångsrik lönebildning. Det har inte med saken att göra, men jag rekommenderar verkligen Urban Bäckströms böcker, de är klarsynta och lättlästa.

– EU-kommissionens förslag att införa ett tvång att rotera mellan kreditvärderingsinstitut kan göra mer skada än nytta, varnar europeiska myndigheter i en artikel i Financial Times.

Dessa utländska rapporter som kan vara av intresse idag:

– ContinentalTider som är intressanta idag:

– Kina: inköpschefsindex februari kl 2.00

– Storbritannien: Nationwide huspriser februari kl 8.00

– Silf/Swedbank: inköpschefsindex februari kl 8.30

– SCB: bytesbalans 4 kv kl 9.30

– SCB: fordonsstatistik februari kl 9.30

– SCB: varuexport och varuimport 4 kv kl 9.30

– SCB: arbetskostnadsindex december kl 9.30

– EMU: inköpschefsindex industrin (def) februari kl 9.58

– Polen: BNP 4 kv kl 10.00

– Storbritannien: inköpschefsindex februari kl 10.28

– Spanien: säljer obligationer kl 10.30

– Frankrike: säljer obligationer kl 11.30

– EMU: arbetslöshet januari kl 11.00

– EMU: KPI snabbestimat februari kl 11.00

– Italien: KPI (prel) februari kl 11.00

– USA: nyanmälda arbetslösa v 8 kl 14.30

– USA: privata inkomster, privatkonsumtion januari kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

* USA: ISM inköpschefsindex februari kl 16.00

– USA: bygginvesteringar januari kl 16.00

Efter ECB:s billiga lån till europeiska banker var nog många inställda på att Helikopter-Ben skulle lova nya billiga dollar för att hålla igång den amerikanska skutan. Ben Bernanke menade i sitt halvårstal att det är rimligt att fortsätta med penningpolitiska stimulanser då återhämtningen inte går så snabbt som önskat. Han utlovade dock inte något nytt QE3 som placerarkollektivet börjat prisa in. De reviderade BNP-siffrorna för Q4 visade en uppgång på 3 procent mot förväntade 2,8 procent.

Inledningsvis steg S&P 500 till 1378 som blev onsdagens högsta redan efter en halvtimmes handel. Resten av dagen präglades av osäkerhet. Dagens lägsta noteringen 1364 noterades en halvtimme innan stängning. Stängningen på 1365,7 motsvarade en nedgång med 0,5 procent. Placerare ratade risk och småbolagsindexet Russell 2000 föll med 1,6 procent och Nasdaq Composite med 0,7 procent.

Föregående vecka innebar en uppgång på S&P 500 med ytterligare 0,3 procent. Hittills i år har S&P 500 stigit med 8,6 procent. Nasdaq Composite noterar en uppgång hittills i år på hela 13,9 procent och föll mest av storbolagsindexen igår. Dow Jones föll tillbaks från den omtalade 13.000-nivån och stängde på 12952. Av de 500 aktierna på S&P 500 indexet steg under onsdagen 322 och 168 sjönk. Totalt omsattes 3,1 miljarder aktier vilket var 8,7 procent högre än snittet.

De asiatiska börserna visade blandad utveckling på torsdagen. Kinesiska Shanghai ”steg” med 0,1 procent, medan Australien och Japan noterade nedgångar med 1,0 respektive 0,2 procent. I Hongkong tyngde fastighetssektorn och Honken föll med 1,2 procent.