Det var blandad kompott och inte någon klar riktning på nyhetsflödet under torsdagen. Inköpschefsindex i Kina kom in något sämre än väntat men de amerikanska inköparna var betydligt positivare där indexet steg till 52,7 mot förväntade 50,8. Antalet nyanmälda arbetslösa i USA för vecka 47 blev 402.000 mot förväntade 390.000. Enligt innehållet i Beige Book var tillväxten måttlig i 11 av de 12 amerikanska distrikten. e24, e24

Det var blandad kompott och inte någon klar riktning på nyhetsflödet under torsdagen. Inköpschefsindex i Kina kom in något sämre än väntat men de amerikanska inköparna var betydligt positivare där indexet steg till 52,7 mot förväntade 50,8. Antalet nyanmälda arbetslösa i USA för vecka 47 blev 402.000 mot förväntade 390.000. Enligt innehållet i Beige Book var tillväxten måttlig i 11 av de 12 amerikanska distrikten. e24, e24

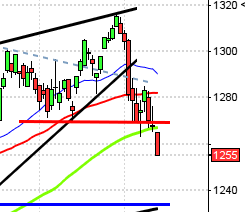

Efter en skvalpig och nervös handel under torsdagen stängde OMXS30 på 967,3 vilket motsvarade en nedgång med 1,2 procent. Endast 15 av de 65 aktier jag dagligen bevakar steg medan 49 stängde rött. Omsättningen uppgick till 13,8 miljarder kronor vilket låg precis i nivå med snittet. DN, SVD, Börsguiden

Högst omsatta aktier under torsdagen var i nämnd ordning: Hennes & Mauritz B (-1,6%), Ericsson B (-2,4%) och Volvo B (-1,0%).

Sämsta sektorer blev IT och telekom som backade 2 respektive 1,4 procent. Vindkraftsbolagen tillhörde oxå förlorarna med en nedgång på 2,6 procent. Den enda sektor som med stor möda klarade sig på plus var detaljhandel.

När vi senast var med om en intervention av liknande mått som den i onsdags i september 2008 bjöds vi på några dagars kraftig uppgång. Ikväll upphör den positiva månadseffekten som varat under innevarande vecka (lägligt att komma med interventionen då…). På måndag ger det sig om börserna klarar att stå på egna ben. Det gäller att inte positionera sig för hårt i varken den ena eller andra riktningen. Vi ska alltså fortfarande vara beredda på brutala och kanske kostsamma vändningar när viktiga stöd- och motståndsområden närmar sig. När marknaden är så osäker som nu (några dagar skapar inte en bullmarket) skall vi dansa med mindre steg än vanligt och hålla oss nära nödutgången. AstraZeneca ser svag ut tillsammans med H&M. Vid ett positivt börsklimat kan Tieto Corporation vara en aktie att titta närmare på.

Läs gärna mina bloggrannar Flute-Tankar och Cornucopias inlägg om interventionerna och det finansiella lapptäcket.

Den förre Ericsson-chefen Carl-Henric Svanberg kommer att ta över som ny ordförande i Volvo. e24

Idag rapporterar Elekta och Klick Data.

Rezidor håller kapitalmarknadsdag och därför bör aktien undvikas idag tills marknaden visar hur det som sägs under dagen tolkas.

Håll koll på följande tider idag:

– EMU: PPI oktober kl 11.00

– USA: sysselsättning november kl 14.30

Det var blandad kompott och inte någon klar riktning på nyhetsflödet under torsdagen. Inköpschefsindex i Kina kom in något sämre än väntat men de amerikanska inköparna var betydligt positivare där indexet steg till 52,7 mot förväntade 50,8. Antalet nyanmälda arbetslösa i USA för vecka 47 blev 402.000 mot förväntade 390.000. Enligt innehållet i Beige Book var tillväxten måttlig i 11 av de 12 amerikanska distrikten. SVD

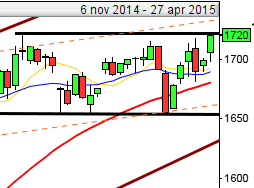

Inte helt oväntat var det relativt små rörelser under torsdagen i spåren på den kraftiga uppgången i onsdags. Det får ändå anses vara ett styrketecken att inte de amerikanska indexen föll tillbaks mer än de gjorde. S&P 500 backade måttliga 0,2 procent och stängde på 1244,6. 388 av de 500 aktier som ingår i indexet föll medan 105 steg. Totalt omsattes 2,7 miljarder aktier vilket åter igen var 16 procent lägre än snittet. AFV

Teknologiaktier gick bäst på Wall Street under torsdagen. Sämre gick olje- och gasrelaterade aktier tillsammans med bank- och finans. Citigroup, JP Morgan och Bank of America tappade alla nära 2 procent.

Yahoo steg 3,3 procent efter långt gångna planer på bud på bolaget.

I Asien är det blandad utveckling nu på morgonen. De flesta är eniga om att de senaste dagarnas uppgång kan slå tillbaks snabbt och brutalt. Japanska Nikkei tillhörde vinnarna med en uppgång på 0,5 procent. I Kina faller Shanghai med 1,2 procent medan australienska All Ordinaries stiger med 1,4 procent. AFV