I linje med övriga börser i Europa backade Stockholmsbörsen under måndagen. Vid sidan av de grekiska förhandlingar om skuldutbyte seglade Portugal upp som nästa möjliga oroshärd, vilket lade sordin på stämningen (som om det skulle komma som en nyhet…).

I linje med övriga börser i Europa backade Stockholmsbörsen under måndagen. Vid sidan av de grekiska förhandlingar om skuldutbyte seglade Portugal upp som nästa möjliga oroshärd, vilket lade sordin på stämningen (som om det skulle komma som en nyhet…).

Efter det förväntade negativa gapet fortsatte OMXS30 och bottnade inte förrän kring 1022 i samband med att USA-börserna vände upp. Stängningen vid 1028,4 motsvarade en nedgång med 1,2 procent. SVD, VA

Föregående vecka innebar en uppgång för sjätte veckan i rad. Uppgången föregående vecka blev 0,8 och nu blir det spännande att se hur januari månad stänger. OMXS30 har stigit med 4,1 4 procent sedan årsskiftet. Endast 11 procent av de aktier jag dagligen följer steg under måndagen. Omsättningen för OMXS30 uppgick endast till 10,3 miljarder kronor vilket var 14,4 procent lägre än det dagliga snittet för de senaste tre månaderna.

Högst omsatta aktier under måndagen blev Volvo B (-2,6%), Ericsson B (+1,1%) och HM B (-0,3%).

Sämsta sektorer blev finans och råvaror som föll med 2,1 respektive 1,8 procent. Endast IT och detaljhandel (Utilities räknar jag inte) ”steg” med vardera 0,04 procent.

Noterat om svenska bolag nu på morgonen.

Bank of America har placerat Astrazeneca på ”Most Preferred-listan” inom hälsovårdssektorn.SSAB har fått höjd riktkurs av Nomura.

Black Pearl missar produktionsmålen.

Nokia får allt fler sänkta riktkurser, nu på morgonen även från HSBC.

Electrolux är intressant att bevaka, enligt DNB.

ABB köper amerikanska kraft- och automationsföretaget Thomas & Betts för 3,9 miljarder dollar. e24, DN, DN

De amerikanska börserna öppna i spåren på de europeiska nedåt men redan efter några minuter avtog säljtrycket. Köparna kom tillbaks och fick till en hammer och en turtle soup på S&P 500-indexet. Efter att för första gången sedan den 20 december ha testat av 20-dagars medelvärde vände indexet upp från denna nivå. Den starka avslutningen har goda förutsättningar att färga av sig på inledningen idag men vi ska ta det försiktigt så länge förra veckans högsta vid 1333,5 och gårdagens lägsta 1300,5 inte tas ut.

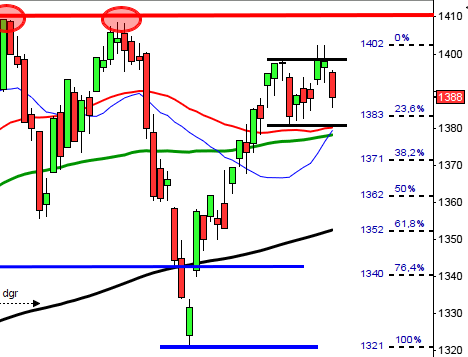

OMXS30 öppnade kraftigt nedåt och fortsatte ner tills 20-dagars medelvärde hejdade nedgången. Där kom köparna tillbaks och lyckades reducera nedgången till 1,2 procent. Vi ska vara medvetna om att volymen var betydligt lägre än normalt och därför bör vi inte fästa alldeles för stor vikt vid gårdagens kursstapel. Än så länge har vi inte fått någon ny lägre botten och då ska vi leta efter köplägen, men vi ska samtidigt vara medvetna om att det är månadsskifte och på fredag avtar den positiva månadseffekten (statistiskt), men det är ingen garanti för att nedgången tilltar. Just nu är nog den bästa strategin att vara passiv.

Sverige anslöt sig igår till den nybildade Europakten i enligthet med 24 andra EU-länder. Endast Storbritannien och Tjeckien ställde sig utanför. Det vore intressant att veta vad det kostar Sverige, eller om vi bara får inflytade utan någon motprestation… DN, SVD, AFV

Som om det vore en nyhet talas det alltmer om Portugal som nästa Grekland. Invånarna skriker sig hesa istället för att jobba och betala skatt. De har inga jobb skriks det på gatorna och medborgarna kräver att politikerna ska betala smällen. Hur i glödheta ska det gå till? Länderna i Sydeuropa har fantastiskt bra förutsättningar, fundamentalt men varför inte göra något av situationen? Det är en övertro på att det långsiktigt går att leva på lån och stödpengar. Får vi inte stopp på den negativa lånespiralen både på lands- och individnivå (även Sverige alltså) är jag uppriktigt orolig för framtiden. e24, e24, SVD

Följande svenska bolag rapporterar idag:

– Atlas Copco (kl 12.00), Formpipe (kl 8.45), HIQ (kl 7.30), Micronic Mydata, Orexo (kl 8.00), Uniflex (kl 7.25)Följande utländska bolag rapporterar idag:

– Bskyb, CNH Global, Eli Lilly (före USA-börsernas öppning), Exxon Mobil (före USA-börsernas öppning), Hino Motors (kl 5.00), NTN, Paccar, Pfizer (före USA-börsernas öppning), Topcon (kl 7.00), US SteelGetinge håller kapitalmarknadsdag och bör undvikas tills vi vet hur marknaden tolkar det som sägs. Getinges storägare Carl Bennet tror att bolaget kan ”fördubblas” de närmaste fem-sju åren och han är beredd att gå in med ytterligare nytt kapital om det skulle behövas för att finansiera nya företagsköp.

Håll koll på följande tider:

– Japan: industri-PMI januari kl 0.15

– Japan: arbetslöshet december kl 0.30

– Japan: hushållens konsumtion december kl 0.30

– Japan: industriproduktion (prel) december kl 0.50

– Tyskland: detaljhandel december kl 8.00

– Spanien: KPI (prel) januari kl 9.00

– Tyskland: arbetslöshet januari kl 9.55

– ESV: statsbudgetens månadsutfall december kl 10.00

– EMU: arbetslöshet december kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: arbetskostnadsindex 4 kv kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: S&P/Case Shiller husprisindex november kl 15.00

– USA: Chicago inköpschefsindex januari kl 15.45

– USA: hushållens konfidensindikator januari kl 16.00

– USA: API veckovisa oljelager kl 22.30

Oron för att inte toppmötet i Brussel skulle leda fram till några konkreta lösningar pressade inledningsvis de amerikanska börserna under måndagen. Det var tunnsått bland rapporterande bolag.

Efter en inledande nedgång under måndagen avtog säljtrycket när 1300-nivån närmade sig. Köparna kom så smått tillbaks och lyckades få till en stängning på 1313,0 vilket var så nära öppningskursen vi kunde komma. Stängningen var dock 0,2 procent lägre än fredagens stängning.

Hittills i år har S&P 500 stigit med 4,4 procent och teknikintensiva Nasdaq Composite noterar en uppgång på 7,9 procent. S&P 500 har stängt på plus 21 av de senaste 30 dagarna och av dessa har de senaste 4 stängt ner. Endast 6 79 aktier steg och 468 stängde på minus under måndagen. Totalt omsattes 2,5 miljarder aktier vilket var 12,3 procent lägre än snittet. DN, SVD

Sämst under måndagen gick bankerna även om Fed:s uttalande kring lönebildningen påstås ha tolkats positivt strax innan stängning. Ärligt talat vet jag inte vad som var positivt med ökad efterfrågan på lön som de sade i CNBC.

I Asien är det mestadels uppgångar i spåren på de amerikanska återhämtningarna under måndagskvällen. Greklands premiärminister Lucas Papademos sade på måndagskvällen att det har skett betydande framsteg i Greklands förhandlingar om skuldbytesavtalet med de privata obligationsinnehavarna och att diskussionerna förmodligen kan avslutas under veckan. Men frågan måste väl ändå vara vad det Papademos säger är värt? Har de inte sagt att lösningarna är nära i flera år och ändå blir situationen bara värre. Japanska Nikkei skvalpar kring nollstrecket och noterar när detta skrivs en uppgång med 0,1 procent. Hang Seng i Hong Kong stiger med 0,8 procent och kommer att inleda februari månad med att ta sig över primärtrenden. I Taiwan noteras uppgångar på 1,1 procent. All Ordinaries i Australien noteras på en marginell nedgång med 0,2 procent. DN, DN, SVD