Den akuta oron för skuldkrisen minskade något efter Spaniens lyckade emission av statsskuldsväxlar. ZEW-indexet som indikerar framtidstron hos tyska investerare presenterades under onsdagen bättre än förväntat.

Den akuta oron för skuldkrisen minskade något efter Spaniens lyckade emission av statsskuldsväxlar. ZEW-indexet som indikerar framtidstron hos tyska investerare presenterades under onsdagen bättre än förväntat.

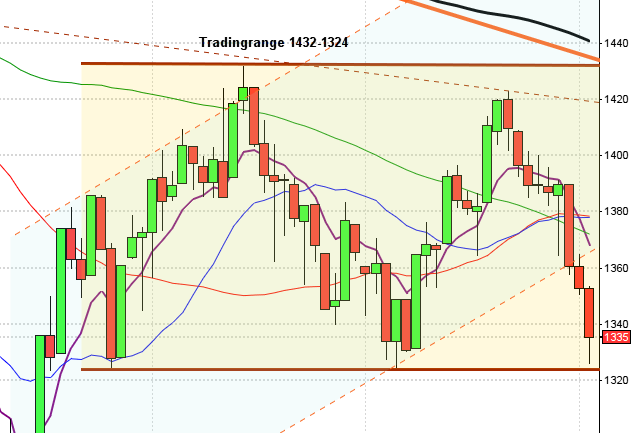

Stockholmsbörsen inledde tisdagen trevande och den initiala uppgången hos OMXS30 täpptes till och indexet punkterade för några minuter stödnivån kring 940. Vid 10:30 kom köparna tillbaks och dominerade fram till klockan 16:00 då säljarna tog över och reducerade uppgången något. Stängningen vid 956,1 motsvarade trots den sena nedgången 1,5 procent. Totalt steg 62 av de 65 aktier jag dagligen går igenom. Omsättningen på 13,1 miljarder kronor var visserligen högre än i måndags men 2 procent under snittet. DN

Högst omsatta på Stockholmsbörsen under tisdagen var HM B (+0,9%), Eric B (+0,4%) och Volvo B (+2,6%).

Bästa sektorer under tisdagen blev energi, råvaror och detaljhandel som alla steg mer än 2 procent.

På valutamarknaden föll euron till de lägsta nivåerna mot dollarn sedan i januari och handlades under tisdagseftermiddagen omkring 1,31.SVD

Den svaga utvecklingen de sista timmarna på Stockholmsbörsen kommer med stor sannolikhet att prägla onsdagens inledning. I samband med Fed:s räntebesked hade många förväntat sig någon form av indikationer på ett kommande QE3, men av det bidde intet och det fick placerarkollektivet att surna till. Även om inledningen pressas finns det goda förutsättningar för en uppstuds redan vid någon av de första stödnivåerna.

Inga rapporter av värde idag.

Håll koll på följande tider:

– Japan: industriproduktion (def) oktober kl 5.30

– AF: arbetslöshet november kl 8.00

– Finland: KPI november kl 8.00

– Mäklarstatistik: bostadspriser november kl 8.00

– Spanien: KPI (def) november kl 9.00

– Storbritannien: arbetslöshet november kl 10.30

– EMU: industriproduktion oktober kl 11.00

– Norges Bank: räntebesked kl 14.00

– USA: importpriser november kl 14.30

– USA: DOE veckovisa oljelager kl 16.30

Den akuta oron för skuldkrisen minskade något efter Spaniens lyckade emission av statsskuldsväxlar. ZEW-indexet som indikerar framtidstron hos tyska investerare presenterades under onsdagen bättre än förväntat. I samband med Fed:s räntebesked uttalade centralbanken sig så att marknaden tolkade att ett QE3 är allt mindre sannolikt vilket fick riskaptiten av avta och att räntan lämnas på samma nivå. DN, AFV

Den inledande uppgången täpptes till och därefter var det små och skvalpiga rörelser till klockan 20:00 (svensk tid) då köparna åter tog över tillställningen. Stängningen på 1225,7 motsvarade en nedgång med 0,9 procent. 460 av de 500 aktierna på S&P 500-indexet vände ner och stängde på minus, endast 30 aktier steg under tisdagen. Totalt omsattes 3 miljarder aktier vilket visserligen var högre än i måndags men 7 procent lägre än snittet. DN, AFV

I Asien är det svagt nedåt på de flesta börserna i regionen. Besvikelsen över uteblivna stöd från Fed pressar tillsammans med svag amerikansk detaljhandelsstatistik som presenterades under tisdagen. I Japan backade Nikkei 0,5 procent. Sony, som har en femtedel av försäljningen i USA, tappade 1,5 procent. För att undvika avnotering korrigerar den japanska kameratillverkaren Olympus sina rapporter för de fem senaste räkenskapsåren. Detta sker efter att bolaget erkänt att de använt uppblåsta betalningar vid förvärv under de senaste åren för att kompensera för investeringsförluster.DN, AFV