Stockholmsbörsen igår: Londonbörsen höll stängt vilket naturligtvis påverkade volymerna på Stockholmsbörsen vilket även förväntningarna inför Fed-mötet på fredag förmodas göra. Vi får förflytta oss tillbaks till den 27 december för att hitta en dag med lika låg omsättning. Helgens besked från regeringen om att köpa Gripenplan lyfte Saab, och Nokia steg efter Apples vinst över Samsung i en patenttvist. Det tyska klimatindexet IFO kom under måndagen in i linje med förväntningarna. I Sverige steg detaljhandeln något mer än väntat i juli. Bästa sektorer på Stockholmsbörsen under måndagen blev olje- och gassektorerna där Lundin Petroleum agerade draglok efter uppgifter att fyndigheten Geitungen utanför Norge uppges innehålla betydligt mer utvinningsbar olja än tidigare antagits. Sämre gick det för Africa Oil, som har borrat torrt i brunnen Shabeel North-1

Stockholmsbörsen igår: Londonbörsen höll stängt vilket naturligtvis påverkade volymerna på Stockholmsbörsen vilket även förväntningarna inför Fed-mötet på fredag förmodas göra. Vi får förflytta oss tillbaks till den 27 december för att hitta en dag med lika låg omsättning. Helgens besked från regeringen om att köpa Gripenplan lyfte Saab, och Nokia steg efter Apples vinst över Samsung i en patenttvist. Det tyska klimatindexet IFO kom under måndagen in i linje med förväntningarna. I Sverige steg detaljhandeln något mer än väntat i juli. Bästa sektorer på Stockholmsbörsen under måndagen blev olje- och gassektorerna där Lundin Petroleum agerade draglok efter uppgifter att fyndigheten Geitungen utanför Norge uppges innehålla betydligt mer utvinningsbar olja än tidigare antagits. Sämre gick det för Africa Oil, som har borrat torrt i brunnen Shabeel North-1

Somalia. Aktien var ned drygt 6 procent efter beskedet men återhämtade sig och stängde på minus 1,3 procent.

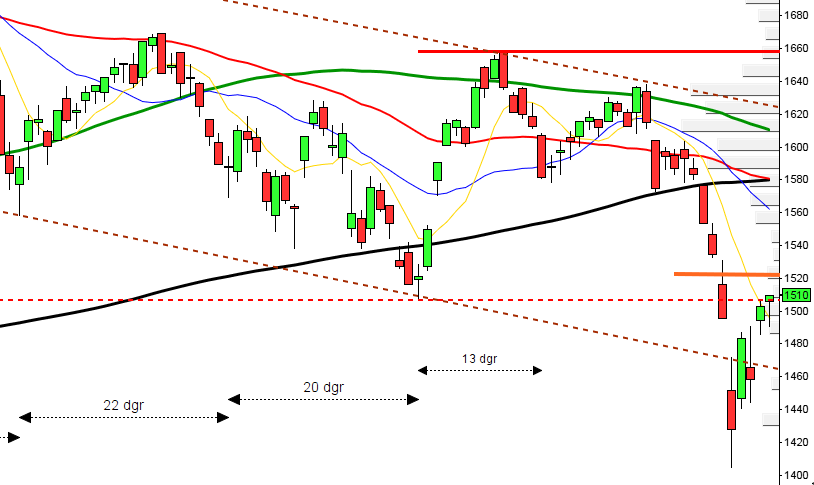

Stockholmsbörsen inledde veckan med svagt stigande kurser men därefter var det små rörelser fram till den sista halvtimmen då kursen tog sig upp för att stänga på 1065,6 vilket motsvarade en uppgång med 0,7 procent. Inför tisdagen hittar vi MA-200 i 60-min diagrammet kring 1071.

Förra veckan backade OMXS30-indexet med 3,0 procent och hittills i år noteras storbolagsindexet för en uppgång på 7,9 procent.

Omsättningen igår var den lägsta sedan den 27 december och uppgick inte till mer än 4,9 miljarder kronor vilket var hela 52 procent lägre än det dagliga snittet för de senaste tre månaderna. Vi bör notera att Londonbörsen höll stängt och semestern i Europa går in på sista veckan. När volymen är så låg som igår är tillförlitligheten sämre än normalt i den tekniska analysen.

I fredags skrev jag: ”Torsdagens stängning skedde precis på golvet i den stigande kanalen” och vidare: ”Den spända gummisnodden, noteringen kring det nedre bollingerbandet och golvet i kanalen borde ge åtminstone en kortare uppstuds under fredagen eller inom de närmaste dagarna”. Med gårdagens uppgång tog sig kursen med liten marginal upp över 1062 som jag inför dagen angav som vattendelaren.

Bästa sektor med draghjälp av Lupe blev olja- och gas som steg med hela 3 procent.

Av de aktier jag dagligen bevakar gick Lundin Petroleum bäst med en uppgång på över fyra procent (blev en köpsignal i WT2 igår och en vinst på 1,9 procent).

Högst omsatta aktier under måndagen blev Nokia (+7,8%), Eric B (+1,1%) följt av TeliaSonera (+1,1%).

S&P 500: Uppvisar för första gången på flera månader tecken på viss osäkerhet vilket även börjar synas hos VIX som stiger och nu utmanar taket i den fallande kilen. Flera säljsignaler de senaste dagarna där tecken på en stundande nedgång blir allt fler.

OMXS30: Även om det svenska storbolagsindexet pålitligt vände upp kring golvet i den stigande kanalen är det oroande att volymerna är nere på extremt låga nivåer. Man undrar om börsrobotarna stängts av och de stora elefanterna missat att semestern faktiskt är slut. Vi kan nog räkna med att det blir en svårtrejdad vecka i väntat på ”QE3-nyheter” från det stundande FED-mötet.

Man brukar säga att fan blir religiös på gamla dar. Jag undrar på allvar om jag håller på att bli sosse. I helgen lyssnade jag på Löfvens tal om att sänka skatterna för företag och ta bort en av de två veckorna som belastar arbetsgivarna vid sjukfrånvaro. Vilka kanonförslag. Vad är det egentligen som händer i politiken? Modereterna är arbetarpartiet och sossarna vill göra det bättre för företagen… Dessutom kräver nu sossarna att man granskar alla myndigheter efter de miljonfester om fifflande som det varit med moms. Bra!

Svenska rapporter idag:

– Allenex (kl 14.00), Consilium (cirka kl 15), Moberg Derma (kl 8.30), Novestra (kl 8.55), Raysearch (kl 7.45)Utländska rapporter som kan vara av intresse:

– G4S, L´Oreal, MTS, SinotrukTider som är intressanta idag:

– Tyskland: GfK konsumentförtroende september kl 8.00

– Spanien: BNP (def) 2 kv kl 9.00

– SCB: handelsbalans juli kl 9.30

– SCB: export och import av varor juni kl 9.30

– ECB: M3 juli kl 10.00

– ESV: statsbudgetens utfall juli kl 10.00

– FI: Bankernas räntor och utlåning kl 10.00

– SEB: konjunkturprognos kl 10.00

– Spanien: växelemission kl 10.30

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: S&P/Case-Shiller husprisindex juni kl 15.00

– USA: hushållens konfidensindikator augusti kl 16.00

– USA: API veckovisa oljelager kl 22.30

USA: Det var små rörelser på de amerikanska börsindexen när veckan inleddes. Londonbörsen höll stängt och det var tunt på statistik- och nyhetssidan. Veckans viktigaste händelse är FED-mötet som inleds på fredag och risken är stor för att vi får se en skvalpig osäker veckan fram till dess. Hoppet om ett QE3 är nog till stor del det som håller börsen uppe men allt fler inser samtidigt att risken för en ordentlig baksmälla som blir svår att hantera kan bli ödesdieger. Bäst under gårdagen gick Apple efter den rättsliga framgången mot Samsung som dömdes att betala 1 miljard dollar för patentintrång. I botten bland sektorerna inom Dow Jones återfanns råvaru- och teknikbolag. Konsumenttjänstesektorn blev den enda sektor som stängde på plus.

S&P 500-indexet inleddes trevande ner mot 1410-nivån men därefter vågade sig köparna så smått tillbaks för att efter två timmars handel markerar dagshögsta kring motståndet vid 1416. Efterhand minskade åter riskaptiten och S&P 500 stängde på 1410,3 vilket motsvarade oförändrad nivå mot i fredags. Sedan början av förra veckan har indexet med små avvikelser pendlat kring MA-20 och MA-50 i 60-minutersgrafen där vi nu fått både en lägre topp och botten.

Förra veckans marginella nedgång med 0,5 procent innebär att uppgångssviten med sex veckors oavbruten uppgång bröts, dock marginellt. Om kursen håller sig ovanför 1379,3 innebär det att de senaste tre senaste månaderna stängt på plus. Uppgången hittills i år uppgår nu till 12,2 procent vilket kan jämföras med 18,0 procent hos Nasdaq.

Igår steg 343 av de 500 aktier som ingår i SP500-indexet medan 143 stängde på minus. Totalt omsattes endast 1,8 miljarder aktier vilket var den lägsta omsättningen på två veckor och hela 31 procent lägre än det dagliga snittet för de senaste tre månaderna.

Asien: De initiala nedgångarna i Asien har reducerats de senaste timmarna. I Kina noterar Shanghai nu en uppgång med 0,8 procent och australiska All Ordinaries stiger 0,3 procent. Japanska Nikkei backar 0,6 procent och i Taiwan uppgår nedgången till 1,4 procent.