Stockholmsbörsen igår: Förhoppningar om ekonomiska stimulanser i Kina och att ledarna i Europa ska prioritera tillväxt eventuellt genom euroobligationer vilket Frankrikes nyvalde Hollande inte helt oväntat står bakom stärkte riskaptiten. Vi vet alla att det är just spekulationer och en lånefinansierad välfärd för att hålla uppe konsumtionen i BIGPIS-länderna som orsakat den finansiella krisen. Systemet med euroobligationer innebär att alla länder kommer att ansvara för de länder som framöver inte kommer kunna göra rätt för sig, det är helt fel signaler och kommer sluta med katastrof – det är jag övertygad om. I vårprognosen från OECD framgick att utsikterna för den globala ekonomin är något ljusare än för sex månader sedan, även om tydliga bräckligheter sades kvarstå inom euroområdet.

Stockholmsbörsen igår: Förhoppningar om ekonomiska stimulanser i Kina och att ledarna i Europa ska prioritera tillväxt eventuellt genom euroobligationer vilket Frankrikes nyvalde Hollande inte helt oväntat står bakom stärkte riskaptiten. Vi vet alla att det är just spekulationer och en lånefinansierad välfärd för att hålla uppe konsumtionen i BIGPIS-länderna som orsakat den finansiella krisen. Systemet med euroobligationer innebär att alla länder kommer att ansvara för de länder som framöver inte kommer kunna göra rätt för sig, det är helt fel signaler och kommer sluta med katastrof – det är jag övertygad om. I vårprognosen från OECD framgick att utsikterna för den globala ekonomin är något ljusare än för sex månader sedan, även om tydliga bräckligheter sades kvarstå inom euroområdet.

Stockholmsbörsen öppnade upp med ett gap som aldrig var i närheten att täppas till. Efter den inledande uppgången var det avvaktande fram till strax efter lunch så köparna samlat kraft och lyckades därefter hålla i taktpinnen under hela dagen. Dagshögsta 1004,2 nåddes ungefär en halvtimme innan stängning. Stängningskursen 1000,5 motsvarade en uppgång på hela 2,5 procent. OMXS30 har nu stigit 4,8 procent på två dagar och har återigen tagit sig förbi 200-dagars medelvärde. Ingen kan klaga på att det är för lugnt. För intradagshandlaren har det varit fina rörelser, även under dagen, inte bara stora gapöppningar utan fina trender som gått att haka på.

Omsättningen på OMXS30 uppgick till 12,8 miljarder kronor vilket var 3,4 procent lägre än det dagliga snittet för de senaste tre månaderna. 90 procent av de 62 aktier jag dagligen följer stängde igår på plus. OMXS30 noteras sedan årsskiftet för en uppgång på 1,3 procent. Om Stockholmsbörsen stänger maj månad kring nuvarande nivå kommer 12-månaders medelvärde åter att ha punkterats. Det blir i så fall tredje månaden i rad med fallande kurser och fortsätter det så att maj månad stänger under 1021 innebär det att utbrottet upp genom årsmedelvärdet i februari är att beteckna som falskt.

Alla sektorer stängde på plus igår. Bäst gick verkstad och finans. Sämre gick det för teknologi, telekom och hälsovård.

Spanien som bara för någon vecka sedan sade att de inte behöver någon hjälp ber nu ECB om stödköp av obligationer. I Grekland planeras för att avskaffa euron och G8-ledarna säger att de kommer göra allt för att grekerna ska stanna kvar i valutasamarbetet. Frankrike som egentligen tillhör BIGPIS-länderna säger sig vara för euroobligationer. Så konstigt?!?!?!?! Kan det bero på att de tycker det är en bra idé att de få välmående länderna ska vara med och betala det franska underskottet och solidariskt dela på skulderna i krisländerna. Det är ju för h-e precis den ”lånade välfärden” som är orsaken till krisen. Att då försöka lösa krisen genom att låna mer i något slags hävstångsprodukter kan inte vara något annat än en gigantisk lyxfälla!

Redan efter två dagars uppgång börjar köparna se skakiga ut. S&P 500 steg brant inledningsvis under tisdagen. Det räckte dock med ett uttalande om att Grekland planerar att lämna euron för att placerarkollektivet skulle trängas i utgången. VIX lämnade en lång svans på nedsidan och noteras fortfarande ovanför nacklinjen för den effektuerade omvända HS-formationen. Även om det hade varit hälsosamt med en något större rekyl i nedgången har vi alltså redan fått indikationer om att nedstället är på väg att återupptas.

OMXS30 öppnade gårdagen med ett positivt pattern gap som aldrig var i närheten av att täppas till. Efter ett test av 1004-nivån som stod pall fick vi en stängning ovanför 200-dagars medelvärde. På bara två dagar har indexet stigit med 4,6 procent och gummisnodden är redan på väg att bli hårt spänd på ovansidan. Om det skulle visa sig att OMXS30 etablerar sig ovanför 1004 bevakar jag framförallt 1030-nivån. På nedsidan möter nu närmast den stigande stödlinjen vid 990 följt av gapstödet kring 976 och därefter golvet i den fallande kanalen. Delmålet kring 900 står dock fortfarande fast.

Följande bolag rapporterar idag:

– Melker Schörling (kl 8.00), Raysearch (kl 7.45), Rörvik Timber (lunchtid), Swedol (kl 8.50)Följande utländska bolag rapporterar idag:

– Hewlett Packard (efter USA-börsernas stängning)Följande aktier handlas idag exklusive utdelning:

– Bahnhof (0:50 kr), Elverket Vallentuna (0:50 kr), Mabi Rent (0:35 kr), Wise Group (0:08 kr)Kapitalmarknadsdag:

– Micro Systemation kl 9.00-11.30

– Sampo kl 12.30

– Kungsleden kl 15.00Tider som är intressanta idag:

– BOJ: räntebesked (oförändrad)

* Japan: BOJ håller presskonferens tiden ej spikad

– Japan: handelsbalans april kl 1.50 (steg 7,9%)

– SCB: arbetslöshet (AKU) april kl 9.30

– EMU: bytesbalans mars kl 10.00

* Storbritannien: detaljhandel april kl 10.30

* BOE: protokoll från penningpolitiskt möte 10/5 kl 10.30

– RB: publicerar riskenkät våren 2012 kl 10.30

– Storbritannien: CBI industritender maj kl 12.00

– USA: FHFA husprisindex mars kl 16.00

* USA: försäljning nya bostäder april kl 16.00

– RGK: annonserar emission statsobligationer kl 16.20

– USA: DOE veckovisa oljelager kl 16.30

– EU: ”arbetsmiddag” med EU-ledarna

USA igår: De amerikanska börserna handlades på plus under större delen av tisdagen. Under kvällen vände de ledande indexen tvärt ned efter en intervju där Greklands premiärminister Lucas Papademos sade att det förs diskreta förberedelser i Grekland för att lämna euron. De flesta är överens om att det inledande goda humöret beror på de tillväxtstimulanser från Kina, om skuldkrishantering i Europa och starkare makrostatistik positiva bostadssiffror från USA. Det hjälpte föga att Spaniens lånekostnader steg igår och att Japan nedgraderades av Fitch.

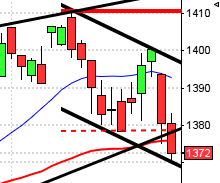

Inledningsvis steg S&P 500-indexet under tisdagen till 1328,5 nåddes vilket blev dagshögsta. Nedgången fram till 15 minuter före stängningen var brant och alla index i USA noterades på minus. Den sena återhämtningen hyfsade till siffrorna. S&P 500 stängde på 1316,6 vilket motsvarade en marginell uppgång med 0,1 procent.

306 aktier steg och 183 stängde rött på SP500-indexet igår. Totalt omsattes 2,8 miljarder aktier vilket var 4 procent högre än det dagliga snittet för de senaste tre månaderna. På Nasdaq var omsättningen 4,6 procent högre än snittet. Hittills i år har S&P 500 avancerat 4,7 procent vilket kan jämföras med 2,3 procent för DJIA och 8,9 procent för Nasdaq Composite.

Asien: Det har varit skakigt på de asiatiska börserna nu på morgonen. Efter inledande branta nedgångar såg börserna ut att ha bottnat då nedgångstakten åter tilltog. Japanska Nikkei faller med 2,0 procent. Sydkoreanska Kospi med 1,1 procen. I Australien backar All Ordinaries med 1,3 procent. I Kina är nedgångarna måttligare kring 0,6 procent.