Stockholmsbörsen igår: Efter de senaste 7 dagarnas uppgång på knappt 9 procent krävdes det inte några större analytiska kunskaper för att inse att en paus i uppgången var väntad. H&M presenterade sämre försäljningssiffror för augusti än väntat och SSAB föll efter en vinstvarning (eller om det var på grund av min analys strax före…). Det blir nu allt viktigare att inte ryckas med i den optimism som driver börsen utan att samtidigt vara medveten om att risken ökar för varje punkt som börsen stiger. Kronan blir allt dyrare vilket direkt slår mot den så viktiga svenska exportindustrin. Vi måste även ägna en tanke åt vad det är som driver börserna. I USA innebär återköpen av av bostadsrelaterade statspapper att man försöker att få igång bostadsbyggandet genom att göra det lönsammare för banker att låna ut ”billiga” pengar. Är det någon som känner igen det amerikanska mönstret att försöka ”bygga sig ur krisen genom allt större privat skuldsättning”? I Europa ska de länder som håller i pengarna nu tvingas vräka ut pengar i det sydeuropeiska svarta hålen. Vi får verkligen hoppas att dessa länder kommer på fötter så att de kan stötta de länder som behöver kan behöva det framöver…

Stockholmsbörsen igår: Efter de senaste 7 dagarnas uppgång på knappt 9 procent krävdes det inte några större analytiska kunskaper för att inse att en paus i uppgången var väntad. H&M presenterade sämre försäljningssiffror för augusti än väntat och SSAB föll efter en vinstvarning (eller om det var på grund av min analys strax före…). Det blir nu allt viktigare att inte ryckas med i den optimism som driver börsen utan att samtidigt vara medveten om att risken ökar för varje punkt som börsen stiger. Kronan blir allt dyrare vilket direkt slår mot den så viktiga svenska exportindustrin. Vi måste även ägna en tanke åt vad det är som driver börserna. I USA innebär återköpen av av bostadsrelaterade statspapper att man försöker att få igång bostadsbyggandet genom att göra det lönsammare för banker att låna ut ”billiga” pengar. Är det någon som känner igen det amerikanska mönstret att försöka ”bygga sig ur krisen genom allt större privat skuldsättning”? I Europa ska de länder som håller i pengarna nu tvingas vräka ut pengar i det sydeuropeiska svarta hålen. Vi får verkligen hoppas att dessa länder kommer på fötter så att de kan stötta de länder som behöver kan behöva det framöver…

Det var små rörelser på Stockholmsbörsen när veckan inleddes. Efter en öppning ner med 0,6 procent rörde sig storbolagsindexet mellan 1113 och 1106. Stängningen på 1108,5 motsvarade en nedgång med 0,6 procent.

Gårdagens omsättningen uppgick till 10,7 miljarder kronor vilket visserligen var lägre än i fredags men trots det 17 procent högre än det dagliga snittet för de senaste tre månaderna.

Sedan den positiva omslagsformationen kring primärtrenden för två veckor sedan har OMXS30 stigit med 8 procent! Avståndet ner till 200-perioders medelvärde indikerar fortfarande att indexet är överköpt och att rekylen inte är färdig.

Sämsta sektorer under måndagen blev råvaror, mat och råvaror. Bäst gick bildelar och telekom.

Av de 62 aktier jag dagligen bevakar föll dessa aktier mest: SSAB (-6,9%), Africa Oil (-5,8%) följt av Getinge (-2,5%). Bäst gick Hakon (+3,3%), Axfood (+1,6%) och Autoliv (+1,5%).

Högst omsatta aktier under måndagen blev: HM (-1,6%), Sandvik (-2,1%) följt av Volvo B (-0,6%).

S&P 500: Efter fredagens svans på ovansidan effektuerades igår en negativ omslagformation i form av en dark cloud cover ovanför det övre bollingerbandet. Mycket talar för att rekylen inte är klar och att kursen behöver ner till någon av de närmaste stödområdena innan vi åter ska börja leta efter köplägen.

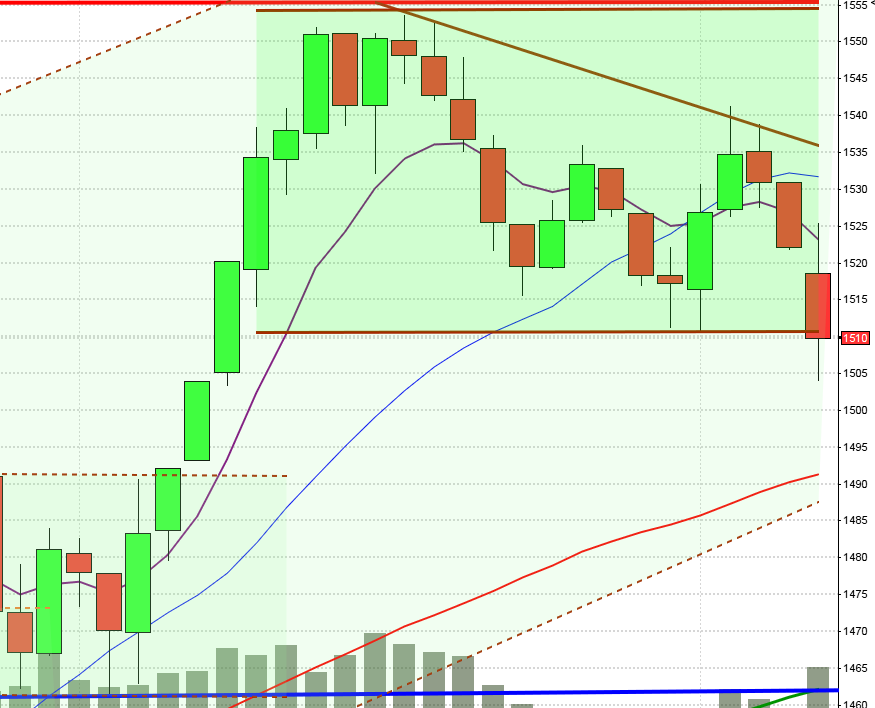

OMXS30: Efter en uppgång på nästan 9 procent på 7 dagar fick vi även på det svenska storbolagsindexet en negativ omslagsformation och här var det en bearish harami cross som tyder på att köparna åtminstone på kort sikt kört slut på bränsle. Det är fortfarande ”ohälsosamt” långt ner till MA-200 både i dags- och 60-min inställning. Även om vi kan förvänta oss en inledande nedgång är det vanskligt att blanka men inte heller något bra läge för köp. Ibland är det helt enkelt bäst att sitta på händerna.

Nyheter i punktform:

– Kina hotar Japan med handelsbojkott efter ö-bråket mellan länderna.

– Regeringen satsar 2,1 miljarder för att förhindra att långtidsarbetslösheten biter sig fast.

– EU:s ekonomikommissionär Olli Rehn vill att Sverige ska gå med i bankunionen. Men det kräver att svenska regeringen

bider sig att följa besluten från ECB.

– Om kronan fortsätter att stärkas som den gjort kan fler företag än SSAB vinstvarna inom kort.

– De nya reglerna för svavelutsläpp för fartygsbränsle riskerar att höja dieselpriset med 80 öre eller mer.Rapporter som kan vara av intresse idag:

– Fedex (kl 13.30)Tider som är intressanta idag:

– Kina: fastighetspriser augusti kl 3.30

– Australien: protokoll från räntemöte 4/9 kl 3.30

– Frankrike: BNP (def) 2 kv kl 7.30

– Volvo: lastvagnsleveranser augusti kl 8.30

– Riksdagen: öppen utfrågning om penningpolitiken med Riksbankschef Stefan Ingves kl 9.00-10.30

– Riksbanken: protokoll från penningpolitiska mötet 5/9 kl 9.30

– Storbritannien: KPI augusti kl 10.30

– Spanien: säljer växlar kl 10.30

* Tyskland: ZEW-index september kl 11.00

– Skog: prisindex från Foex kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: bytesbalans 2 kv kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: TICS-data juli kl 15.00

– USA: NAHB husmarknadsindex september kl 16.00

– USA: API veckovisa oljelager kl 22.30

USA: Veckan inleddes med små vinsthemtagningar, vilket var helt väntat efter förra veckans uppgångar som fick de ledande amerikanska börsindexen att nå de högsta nivåerna på flera år. Det var relativt lugnt på makrofronten men i den negativa vågskålen hamnade ”Empire Manufacturing Index” som tar tempen på affärsförhållandena i industrin i delstaten New York, som visade sig sämre än väntat under september. Defensiva aktier såsom läkemedel och telekom klarade sig bäst. Apple passerade 700 dollar i efterhandeln efter uppgifter om en sanslös försäljning av nya iPhone 5. Värt att notera är att DJIA endast backat tre dagar under september och det varje gång skett i början av veckan. Sämst utvecklades småbolagsindexet Russell 2000 igår med en nedgång på 0,6 procent medan Nasdaq 100 stängde precis ovanför nollstrecket vilket var fjärde dagen i rad.

Teknisk analys S&P 500: Efter en skvalpig inledning föll indexet svagt för att notera dagslägsta 1458, som motsvarade en nedgång med 0,5 procent en halvtimme innan stängningen på 1460,4 och minus 0,4 procent.

Totalt omsattes 2,3 miljarder aktier vilket var 6 procent lägre än det dagliga snittet för de senaste tre månaderna.

Asien: Det är små mestadels nedåtgående rörelser på de flesta börserna i Asien nu på morgonen. Sydkoreanska Kospi går emot strömmen och stiger med någon tiondels procent. Kronan backar något mot både den nordamerikanska dollarn och euron.