(Nyhetsbyrån Direkt): USA-börserna steg på bred front under onsdagen. Feds protokoll från det senaste räntemötet, kvällens makrohöjdpunkt, innehöll inga egentliga nyheter, och börserna tickade på något högre efter lanseringen. På bolagsfronten gick Netflix starkt efter att expansionsplaner offentliggjorts.

(Nyhetsbyrån Direkt): USA-börserna steg på bred front under onsdagen. Feds protokoll från det senaste räntemötet, kvällens makrohöjdpunkt, innehöll inga egentliga nyheter, och börserna tickade på något högre efter lanseringen. På bolagsfronten gick Netflix starkt efter att expansionsplaner offentliggjorts.

Storbolagsindexet Dow Jones Industrial Average stängde 1,0 procent högre på indexnivån 16.533, medan det bredare S&P 500 avancerade 0,8 procent till 1.888. Tekniktunga Nasdaq Composite stärktes 0,9 procent till 4.109.

Omsättningen var 580 miljoner aktier på New York-börsen och 1,7 miljarder på Nasdaq.

”Det var inga större överraskningar i protokollet. Det var mer av samma och det innebära mer duvaktiga uttalanden. Vi fortsätter tro att den inhemska aktiemarknaden kan klättra högre. De underliggande faktorerna är goda”, sade Darrell Cronk, chefsinvesterare på Wells Fargo Private Bank, till Bloomberg News.

I protokollet från Feds räntemöte i slutet av april framgick att centralbanken anser att det inte är någon risk för ett plötsligt språng i inflationen. Då

takten är en bra bit under målet om 2 procent behöver Fed inte välja mellan att försöka uppnå detta mål eller målet om full sysselsättning.

Vidare framgick att Federal Reserve diskuterade en eventuell räntehöjning, men det fanns inga klara indikationer om när det skulle kunna ske. Däremot presenterades olika verktyg som skulle kunna användas för en normalisering av penningpolitiken.

Vidare bland Fed-nyheter sade Fed-chefen i Minneapolis, Narayana Kocherlakota, att centralbankens inflationsmål kan dröja så länge som till 2018. Han sade även att Fed kan behöva hålla inflationen högre än 2 procent för att kompensera den långvariga perioden av låg takt.

Inom storbolagsindexet steg oljebolagen Exxon och Chevron kring 1,4 procent. Oljepriset steg kraftigt på onsdagen till följd av en rejäl nedgång i de

amerikanska lagren förra veckan.

Starkaste aktie i Dow Jones var dock Goldman Sachs som avancerade 1,9 procent. Endast två aktier återfanns på röda siffror: AT&T som sjönk 0,7 procent och

Wal-Mart som noterades strax under oförändrat.

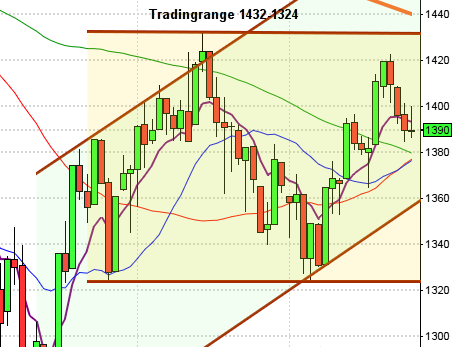

Stockholmsbörsen: Efter ett inledande negativt gap och en skvalpig förmiddag kring dagslägsta tog köparna ut ”tioboxen” ett par timmar in på eftermiddagen och höll sedan i taktpinnen resten av dagen. Stängningen vid 1386,0 motsvarade en uppgång med 0,3 procent.

Igår skrev jag: ”Så länge inte 1387 tas ut och bekräftas talar fortfarande mer för en lågpunkt under denna och kommande vecka än ett bekräftat utbrott”. Det blir nu spännande att se om optimismen som gårdagens kursstapel innebar kommer att leda till ett utbrott, som bekräftas, och inte leder till en turtle soup för nedgång.

Gårdagens volym uppgick till 10,5 miljarder kronor vilket var lägre än i tisdags och 0,1 procent lägre än det dagliga genomsnittet för de senaste tre månaderna. Det kan vara på sin plats att nämna att enbart Volvo B och Astra stod för 2,8 miljarder kronor av den totala omsättningen och vägde hälften av den totala uppgången hos OMXS30.

Bästa sektorer igår blev hälsovård och teknologi. Sämst gick konsumentprodukter och verkstad.

Totalt steg 239 aktier igår medan 223 backade vilket jag återigen tolkar som att isen är tunn. Allt färre aktier ”bär uppgångarna”. 60 procent av aktierna på large cap steg igår.

Högst omsatta aktier under onsdagen blev Volvo B där aktier för 1759 miljoner kronor bytte ägare. AstraZeneca kom på andra plats med 1069 miljoner kronor och på tredje plats kom HM B med totalt 645 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Nokia (+3,2%) följt av AstraZeneca (+2,7%) och AssaAbloy B (+1,9%). Sämst gick SKF B (-1,1%), Sandvik (-0,8%) följt av Alfa Laval (-0,6%).

OMXS30 inför torsdagen:

SP500 inför torsdagen:

RAPPORTER

STOCKHOLMSBÖRSEN

– East Cap Explorer (kl 8.00), Melker Schörling (kl 8.00), Proffice (kl 8.00), Opus (kl 8.30)

FIRST NORTH

– Alm Equity, Aqeri, Axichem, Moretime, Paradox Entertainment, Trustbuddy International

ÖVRIGA NORDEN

– Rockwool

ÖVRIGA UTLÄNDSKA

– GAP (efter USA-börsernas stängning), Hewlett Packard (efter USA-börsernas stängning), Toro (kl 14.30)

STÄMMOR

– Alm Equity, Anoto, Archelon, Axichem, BW LPG, Feelgood, Marine Harvest, Melker Schörling, Opus, Paradox Entertainment, Proffice, Promikbook, Rasta Group,

Thenberg & Kinde Fondkommission, True Heading, Wise Group

BÖRS- OCH BOLAGSPRESENTATIONER

– Olja: Norsk Offshoredag arrangeras i Oslo med bl a Statoil och Det norske oljeselskap kl 9.00-16.30

– Bong: telefonkonferens, dagen efter rapporten, kl 10.00

– East Cap Explorer: telefonkonferens kl 10.00

– Kentima Holding: bolagspresentation hos Remium kl 12.00

– Proffice: rapportpresentation kl 12.00

– Erik Penser arrangerar bolagsdag med bl a BE Group, GHP, RNB, Intellecta, B&B Tools och Lammhults kl 13.00-17.45

BÖRSSTATISTIK

– Media: prognos för 2014/2015 från IRM

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cassandra Oil: första dag för handel utan teckningsrätt i nyemission

– Tribona: anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– Metsä Board

– Finnair kl 12.00-17.30

EXKLUSIVE UTDELNING

– Elverket Vallentuna (1:00 kr), Homemaid (0:40 kr), Swedol (0:20 kr)

MAKROSTATISTIK

– Japan: Markit/JMMA industri-PMI (prel) maj kl 3.35

* Kina: HSBC industri-PMI (prel) maj kl 3.45 (högre än väntat)

– Frankrike: industrins konfidensindikator maj kl 8.45

– Frankrike: industri-PMI (prel) maj kl 9.00

– SCB: Investeringsenkäten 1 kv kl 9.30

– SCB: påbörjad nybyggnation av bostäder 1 kv kl 9.30

* Tyskland: industri-PMI (prel) maj kl 9.30

– EMU: industri-PMI (prel) maj kl 10.00

* Storbritannien: BNP (prel) 1 kv kl 10.30

– Storbritannien: CBI orderläge maj kl 12.00

– USA: antalet nyanmälda arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konfidensförtroende, veckosiffra kl 15.45

– USA: industri-PMI (prel) maj kl 15.45

* USA: försäljning befintliga bostäder april kl 16.00

– USA: ledande indikatorer april kl 16.00

MAKRO ÖVRIGT

– Nykredit: konjunkturprognos kl 8.30

– Spanien: obligationsemission kl 10.30

– RGK: resultat realobligationsemission kl 11.03

USA: Volatiliteten tilltog under en halvtimme när protokollet från senaste Fed-mötet presenterades igår kväll. Janet Yellen anses vara duvaktig och placerarkollektivet valde efter lite övervägande att placera uttalandet i den positiva vågskålen. Återigen fick vi bekräftat att låta marknaden göra tolkningen och inte agera för tidigt. Stängningen nära dagshögsta skedde vid 1887,9 och motsvarade en stabil uppgång med 0,8 procent.

Som jag skrev igår har köparna kommit tillbaks kring 50-dagars medelvärde i mer än en månad vilket även blev fallet igår. Fortfarande är dock den kortare tradingrangen mellan 1902 och 1860 intakt med risk för fortsatta tvära kast när begränsningarna närmar sig, inget har förändrats i den slutsatsen.

Volymen igår var lägre än i tisdags och hela 21 procent lägre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på minus igår. Bäst gick energi och cykliska produkter.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple fortsatte upp med 0,3 procent för att stänga vid $606,3. Google avancerade med 1,7 procent för att stänga på $538,9. Twitter fortsatte ner med marginella 0,1 procent och stängde på $31,8 medan den sociala kollegan Facebook vände upp med hela 3,3 procent till stängningskursen $60,5.

Asien: Det är breda uppgångar på börserna i de asiatiska tidszonerna nu på morgonen efter gårdagens ickenyhet från Fed och bättre tillverkningssiffror än väntat i Kina nu på morgonen.

Nikkei: +2,1%

Kospi: +0,4%

Shanghai: -0,1%

Hang Seng: +0,7%

Taiwan: +1,4%

Bombay: +0,8%

All Ordinaries: +1,0%