(Nyhetsbyrån Direkt): Efter en inledning på minus steg USA-börserna efter några timmars handel på tisdagen sedan uppgifter framkommit om att Grekland ska begära en förlängning av sitt lån. Med uppgången lyckades S&P 500 nå en ny rekordnivå, trots att dagens makroskörd var sämre än väntat. Dock lyckades oljepriset vända upp under kvällen och bidra med stöd.

(Nyhetsbyrån Direkt): Efter en inledning på minus steg USA-börserna efter några timmars handel på tisdagen sedan uppgifter framkommit om att Grekland ska begära en förlängning av sitt lån. Med uppgången lyckades S&P 500 nå en ny rekordnivå, trots att dagens makroskörd var sämre än väntat. Dock lyckades oljepriset vända upp under kvällen och bidra med stöd.

”Vi har haft ett betydande rally. Oljepriset handlades på minus förut under dagen, men klättrade sedan uppåt. Utvecklingen kring Grekland är en stor sak, men jag skulle nog ändå säga att oljan har överhanden”, sade Randy Frederick, chef för trading och derivat på Charles Schwab, till Bloomberg News.

Dow Jones Industrial Average stängde 0,2 procent högre på indexnivån 18.046. Även S&P 500 steg 0,2 procent, till 2.100, medan Nasdaq Composite gick upp 0,1 procent till 4.899.

Omsättningen uppgick till 660 miljoner aktier på New York Stock Exchange och 1,7 miljarder aktier på Nasdaq.

The Wall Street Journal rapporterade, med hänvisning till anonyma källor, att Grekland kommer begära en förlängning av landets låneavtal från Eurogruppen på onsdagen.

Vid golvhandelns stängning i New York hade WTI-oljan i första termin stigit 0:72 dollar till 53:50 dollar per fat, medan Brent var upp 1:30 dollar till 62:70 dollar per fat.

På amerikansk makrofront steg Federal Reserve New Yorks Empire State Manufacturing Index till 7,78 från oreviderade 9,95 månaden före. Analytiker hade väntat en nedgång till 8,00 enligt Bloomberg News enkät.

National Association of Homebuilders, NAHB, och Wells Fargos index över förtroendet bland de amerikanska husbyggnadsföretagen sjönk till 55 i februari från 57 föregående månad. Enligt Bloomberg News enkät väntades en uppgång till 58.

På bolagsfronten steg Goodyear 2,7 procent sedan däcktillverkaren rapporterat enligt förväntningar och upprepat sin prognos om en vinsttillväxt på 10-15 procent under 2015.

Bland bolagen i Dow Jones Industrial Average var American Express den starkaste med en uppgång på 1,3 procent. Aktien återhämtade därmed en del av förra veckans nedgångar i spåren av att bolaget förlorat sitt avtal med Costco. I toppen fanns även Johnson & Johnson och Intel som klättrade 1,1 respektive 0,8 procent.

McDonalds var längst ned med ett tapp på 1,4 procent. Därefter följde Microsoft och Procter & Gamble som slutade tisdagen 0,5 respektive 0,6 procent lägre.

På räntemarknaden backade räntan på en tioårig amerikansk statsobligation 9 punkter till 2,14 procent.

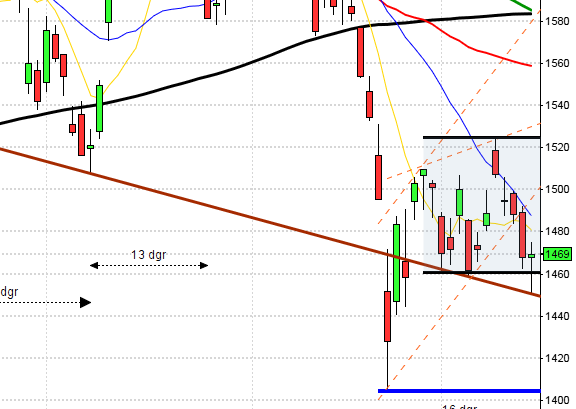

Stockholmsbörsen: Igår skrev jag: ”Så länge köparna kommer tillbaks med kraft på allt högre nivåer är det bara att hänga på. Inför tisdagen markerar jag måndagens högsta, lägsta och 1625.”

Tisdagen inleddes med ett gap och en nedgång till 1626 som jag markerar som lägstanivån för tioboxen. Bortsett från några minuters falskt utbrott togs aldrig 1636-nivån som jag fö nämnde som viktig på ETP-direkt igår ut. 1625 noterades till lägsta notering under dagen vid fyratiden innan nedgången hyfsades till och stängningskursen sattes till 1631 vilket motsvarade en nedgång med 0,8 procent.

Inför dagen håller jag koll på 1634-1636 som en vattendelare för det kortsiktigt positiva och negativa sentimentet.

Volymen igår var av naturliga skäl högre än i måndags och 6 procent högre än det dagliga snittet för de senaste tre månaderna.

Bästa sektor under tisdagen, och den enda som stängde på plus blev kraftbolag (och de räknar jag inte). Sämst gick telekom och oljebolagen.

Totalt steg 183 aktier på Nasdaq OMX igår medan 367 stängde på minus. På OMXS30 steg 5 av de 30 ingående aktierna. Bäst gick Swedish Match och SSAB A som steg med 3,2 respektive 1,4 procent. Sämst gick TeliaSonera och SKF B som backade med 2,3 respektive 1,9 procent.

Högst omsatta aktier igår blev TeliaSonera och Volvo B.

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– Hemfosa (kl 7.30), Karolinska Development (kl 8.00), Neurovive (kl 8.00), Odd Molly (kl 8.00), Platzer (kl 8.00), Proffice (kl 8.00), Vitec (kl 8.00), Swedish Match (kl 8.15), Avega Group (kl 8.30), Latour (kl 8.30), Bioinvent (kl 8.40), Havsfrun (kl 13.00), Wallenstam (kl 13.00), Balder (kl 14.00), Lundin Mining (efter Torontobörsens stängning)

NGM

– AIK Fotboll, Paynova, SBC

FIRST NORTH

– Dist It (kl 8.00), Genovis, Stille

AKTIETORGET

– A1M Pharma, Cherry

ÖVRIGA NORDEN

– Carlsberg (kl 7.00), GN Store Nord (kl 7.30), Sydbank, Tomra

BÖRS- OCH BOLAGSPRESENTATIONER

– Börs: Börsveckans Småbolagsdag med bl a IAR, Vitec, Itab och Eolus Vind kl 7.45

– Avega Group: rapportpresentation kl 10.00

– Latour: telefonkonferens kl 11.00

– Proffice: rapportpresentation kl 12.00

– Swedish Match: telefonkonferens kl 14.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Lexington: första dag för handel på First North

EXKLUSIVE UTDELNING

– Autoliv (0:54 usd, kv.vis), Prosafe (0:36 nok)

MAKROSTATISTIK

– SCB: antal anställda 4 kv kl 9.30

– SCB: sparbarometer 4 kv kl 9.30

* Storbritannien: arbetslöshet (ILO) december kl 10.30

– EMU: produktion byggsektorn december kl 11.00

– USA: TRE, veckostatistik kl 13.45

* USA: PPI januari kl 14.30

* USA: bostadsbyggande januari kl 14.30

– USA: Redbook, veckostatistik kl 14.55

– USA: industriproduktion januari kl 15.15

CENTRALBANKER

– Riksbanken: vice riksbankschef Cecilia Skingsley talar om ”Vart är svensk ekonomi på väg?” vid fastighetsseminarium kl 9.00

* BOE: protokoll från policymöte 5/2 kl 10.30

* USA: protokoll från FOMC-möte 27-28/1 kl 20.00

– BOJ: policymöte

MAKRO ÖVRIGT

– TNS Prospera: inflationsförväntningar – penningmarknadsaktörer kl 8.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA: Igår skrev jag: ”När kursen stigit lika mycket som nu på två veckor har det i 60 procent av fallen lett till en uppgång under den närmaste veckan. Det är positivt om 2100 tas ut och bekräftas.”

Det skulle några timmar av skvalpig inledning innan fredagens högsta togs ut och det ledde inte oväntat till ett nytt ATH vid 2101. Stängningen var positiv och noterades till 2100,3 vilket motsvarade en marginell uppgång med 0,2 procent.

Fyra av de senaste fem senaste dagarnas kursstaplar har stängt på plus men viktigare är att alla fem har stängt i den övre delen. Sedan lågpunkten den 2/2 har kursen nu stigit med 6,0 procent på två veckor. Vad som hänt historiskt vid liknande uppgångar återkommer jag till längre ner i analysen.

För en vecka sedan skrev jag: ”Tar sig MACD upp genom nollan stärker det sentimentet och skapar bra förutsättningar för att nästa trendfas inletts.”

Inför fredagen skrev jag i min morgonanalys: ”I torsdags bjöds vi alltså på ett utbrott upp över både 2065 och 2072 som jag ”pratat om” den senaste tiden. Förutsättningarna är nu goda för att 2100-nivån tas ut.” Det vi inte vill se nu är att 2100-nivån punkteras med tydlighet för då får vi en turtle soup för nedgång, men som vanligt tar vi ett steg i taget.

Volymen igår var högre än i fredags men 3 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev energi och finans. Sämst gick telekom och basråvaror men det var små rörelser i de flesta segment. Bredden imponerade inte heller då 244 aktier inom indexet steg och lika många backade.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple fortsatte sin uppgång och presterar ”som vanligt ett nytt ATH” med en uppgång på 0,6 procent till $127,8. Google vände ner och backade med 1,1 procent för att stänga vid $542,8. Twitter vände ner och föll med 1,0 procent vilket fick aktien att stänga på $48,0 medan nedgången för den sociala kollegan Facebook stannade vid 0,2 procent och en stängning vid $75,6.

Asien: Utbrottet, även om det var marginellt, av 2100-nivån hos SP500 har fått placerarkollektivet i Asien att söka sig mot mer risk. Det breda MSCI Asia Pacific Index stiger till ett nytt femmånadershögsta. Den tioåriga amerikanska obligationsräntan steg igår till den högsta nivån för i år. Enligt flera källor verkar Grekland vara på väg att mjukna i sin hårda linje – money (or without) talks…