NEW YORK: RALLYT AVBRUTET, OLJA OCH BANK I RÖTT, S&P -1,3%

NEW YORK: RALLYT AVBRUTET, OLJA OCH BANK I RÖTT, S&P -1,3%

STOCKHOLM (Direkt) Wall Street stängde tisdagshandeln i rött med press från olja och bank, vilket betyder att de senaste dagarnas uppgång var bruten.

Vid stängning noterades Dow Jones Industrial Average 1,1 procent lägre vid 16.431. S&P 500 sjönk 1,3 procent till 1.921 efter att stigit ungefär motsvarande föregående session. Tekniktunga Nasdaq Composite backade 1,5 procent till 4.503.

Omkring 780 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade runt 1.600 miljoner aktier omsatts.

”Marknaden söker fortfarande efter en riktning. Det är fortsatt nervöst kring vad som sker med oljan vilket marknaden reagerar på från dag till dag”, sade Scott Brown, chefsekonom vid Raymond James i St. Petersburg Florida, till Reuters.

På eftermiddagen uppgav Saudiarabiens oljeminister att landet inte kommer sänka sin produktion, vilket pressade oljan 4 procent. Inom S&P500 var energi den sämst presterande sektorn följt av bank.

Bland de stora bankerna gick JP Morgan svagast med minus 4,1 procent. På sin kapitalmarknadsdag meddelade bankjätten att den räknar med att ta reserveringar inom olje- och gasrelaterat på omkring 500 miljoner dollar i det första kvartalet. Banken kommunicerade även att intäkterna från handel med värdepapper backat med 20 procent hittills under året.

Vidare backade Western Digital 7 procent efter att hårdisktillverkaren uppgett att den ska köpa konkurrenten Sandisk för 15,8 miljarder dollar.

Ännu sämre gick det för Fitbit som rasade 20 procent efter att bolaget, som tillverkar aktivitetsarmband, lämnat en svag prognos i sin kvartalsrapport.

På rapportfronten klättrade byggvaruhuskedjan Home Depot dryga procenten, efter att både resultat och försäljning var bättre än väntat.

Rapportsäsongen börjar lida mot sitt slut och hittills har tre fjärdedelar av bolagen inom S&P500 slagit vinstförväntningarna medan mindre än hälften gjort så avseende försäljning.

Räntan på en tioårig amerikansk statsobligation sjönk 1 punkt till 1,74 procent.

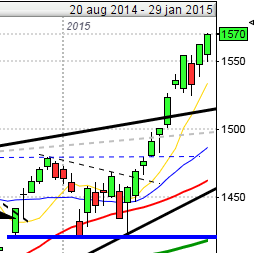

Stockholmsbörsen igår: Igår skrev jag: ”I dagsgrafen har kusen stigit med över 11 procent på 7 dagar och under denna uppgång har vi bjudits på 4 gröna marubozus. Historiskt när detta hänt har kursen stått lägre en vecka senare i fler fall än den stått högre.”

Tisdagen inleddes med ett gap nedåt och ett test av 1368 men det tog bara någon minut innan säljtrycket avtog och kursen hade 10:30 åter nått upp till 1386 som även under måndagen var svårpasserade. Vi fick en vändning och till slut en stängning vid 1366,5 som motsvarade en nedgång med 1,4 procent.

I dagsgrafen bjöds vi på en bearish harami, nära ett motstånd, men det är trots det en vändningssignal med låg tillförlitlighet. Vi kräver alltid bekräftelse när vi ser denna typ av fomation och det innebär att vi behöver en stängning under 1350 idag för att säljsignalen ska vara bekräftad.

Volymen igår var den lägsta sedan den 18 januari och noterades 14 procent under det dagliga snittet för de senaste tre månaderna. Jag påpekade redan inför gårdagen att det var negativt med en lång grön marubozu, som den i måndags, med så få aktier som bar uppgången. En varningssignal om att isen börjar bli tunnare. Igår fick vi åter se få aktier som steg då inte mer än 31 procent av de 284 aktier som jag dagligen håller koll på, stängde högre än i måndags. Ingen sektor stängde på plus igår. Sämst gick oljebolag och basråvaror.

Kursen noteras under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti, som fortfarande är intakt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Coor (kl 7.30), Recipharm (kl 7.45), GHP Speciality Care (kl 8.00), Wallenstam (kl 14.00)

FIRST NORTH

– Immunovia (kl 14.00), Arcoma, Bonäsudden, Caperio Holding, Dignitana, Matse Holding, Organoclick, Pallas Group, Stendörren

AKTIETORGET

– Amhult 2, Amnode, Challenger Mobile, Eurocine (ändrat datum från 19/2), Follicum, Greater Than, Insplorion, Toleranzia

ÖVRIGA NORDEN

– Sydbank (kl 8.30), Bakkafrost

ÖVRIGA UTLÄNDSKA

– Airbus (kl 7.00), Faro Technologies (efter USA-börsernas stängning), Hewlett Packard (efter USA-börsernas stängning)

STÄMMOR

– Medirätt, Novozymes, Odd Molly (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Börsveckans Småbolagsdag med Nanologica , Nuevolution, Klaria , Avalon Minerals, Briox, Hybricon, Etteplan och Aspo kl 8.00-12.15

– GHP Speciality Care: telefonkonferens kl 9.30

– Coor: webbsänd rapportpresentation kl 10.00

– Recipharm: webbsänd rapportkonferens kl 10.00

– Stendörren: boklagspresentation hos Remium kl 14.30

– Wallenstam: webbsänd rapportpresentation/telefonkonferens kl 15.00

– Immunovia: telefonkonferens kl 16.00

– Telekom: telekommässan MWC (Mobile World Congress) hålls i Barcelona.

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Papilly: första dag för handel utan uniträtter i konvertibelemission

KAPITALMARKNADSDAG

– Byggmax kl 9.00-12.00

– Electrolux kl 9.00-15.00

MAKROSTATISTIK

– Fed: vicechef Stanley Fischer talar kl 2.30

– Norge: oljeinvesteringar 1 kv kl 10.00

– USA: Markit tjänste-PMI (prel) februari kl 15.45

– USA: försäljning nya bostäder januari kl 16.00

– USA: oljelager – veckostatistik kl 16.30

CENTRALBANKER

– Martin Flodén talar om den ekonomiska utvecklingen och penningpolitiska avvägningar i Umeå. Ingen publicering. kl 9.20

– Fed: Rob Kaplan, Fed Dallas, talar kl 19.15

MAKRO ÖVRIGT

– Byggindustrierna: konjunkturprognos kl 8.00

– RGK: Statsupplåning – prognos 2016:1 kl 9.30

– RGK: resultat växelemission kl 11.03

– RGK: villkor obligationsemission kl 16.20

USA-börsen igår: Igår skrev jag: ”Sedan lägstanoteringen den 11 februari har nu kursen stigit med 7,5 procent på 6 börsdagar vilket fått gummisnodden att bli hårt spänd på ovansidan, med tendens till negativ divergens, för första gången sedan den slutet av oktober. Så länge den rådande tradingrangen mellan 1950 och 1810 inte tas ut eller punkteras ska vi vara beredda på tvära kast när någon av begränsningarna närmar sig.”

Tisdagen öppnade svagt nedåt och köparna lyckades inte ens ta tillbaks hälften av ”öppningsrangen”, istället blev det en ny påtagligt lägre botten efter knappt två timmars handel. Stängningen vid 1921,2 skedde nära dagslägsta och motsvarade en nedgång med 1,3 procent.

Inför gårdagens skrev jag att det var stor risk för en vändning kring just 1950-nivån och gårdagen utvecklades till en ”röd kråka”, vilket är en negativ omslagsformation med relativt låg träffsäkerhet som behöver bekräftas.

Volymen igår var lägre än i måndags och 17 procent under det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden stigit och fallit i ungefär hälften av åren. De två senaste åren har den kommande veckan inneburit svaga nedgångar.

Det svänger kraftigt och de senaste dagarna har vi vant oss vid att alla sektorer stigit men igår backade istället allt. Sämst gick energi, basråvaror, finans och teknologi. VIX (fearindex) steg med 6,3 procent för att stänga vid 20,6 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2040 och 1805 den närmaste månaden. Glaset tolkas fortfarande halvtomt, dock inte lika mycket som för en månad sedan.