Intresseklubben antecknar: Feds industriindex Empire State Manufacturing Index kom in under förväntningarna vilket även stämningen bland amerikanska husbyggare gjorde.

Intresseklubben antecknar: Feds industriindex Empire State Manufacturing Index kom in under förväntningarna vilket även stämningen bland amerikanska husbyggare gjorde.

Fed godkände igår nya regler för utländska banker med dotterbolag i USA. Enligt de nya, strängare reglerna kommer banker med tillgångar över 50 miljarder dollar, tidigare avsåg reglerna bara banker med tillgångar på över 10 miljarder dollar.

(Nyhetsbyrån Direkt) Volatilitet på tillväxtmarknaderna och Kinas ekonomiska agenda är risker som förmörkar de globala utsikterna, vilket kräver att länderna fokuserar på åtgärder för att stärka tillväxten och jobbskapandet. ”Det har funnits en betydande volatilitet på de globala marknaderna, särskilt i flera tillväxtländer. Vi bevakar denna utveckling noga”, sade han. Det sade USA:s finansminister Jacob Lew i ett brev till sina G20-kollegor på tisdagen, enligt Bloomberg News. G20 har möte i Sydney i helgen. Han uppmanade vidare Kina att gå mot en stabil ekonomi som ”levererar högre levnadsstandard för sin befolkning”. Euroområdet, som är ”sårbart för en utdragen mycket låg inflation”, behöver stärka den inhemska efterfrågan och stärka sitt banksystem. Japan behöver hålla fast vid sitt åtagande om att implementera strukturreformer som skulle hjälpa till att stötta den inhemska marknaden och stimulansåtgärder för att motverka effekterna av den planerade momshöjningen.

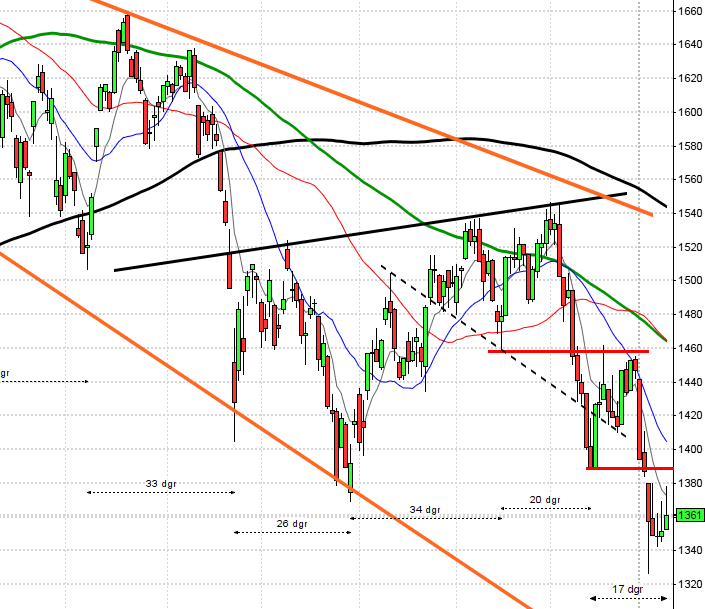

Stockholmsbörsen: Efter några minuters inledande uppgång täpptes gapet snabbt till. Vi fick en lokal lågpunkt innan klockan tio vid 1337 och sedan en ytterligare lägre vid 1334 strax efter tio vilket jag tolkade negativt. Stängningen vid 1329,0 motsvarade en nedgång med 1,0 procent.

Även om gårdagens negativa omslagsformation var kraftfull bevakar jag fortfarande de begränsningar som jag ”pratade om” igår. 1346 på ovansidan och 1318 på nedsidan. Vi kan förvänta oss fortsatt skvalpiga rörelser så länge dessa nivåer förblir intakta.

Gårdagens volym var av naturliga skäl högre än i måndags och uppgick till 10,4 miljarder aktier vilket var 5,4 procent färre än den genomsnittliga dagliga volymen för de senaste 3 månaderna.

Ingen sektor stängde på plus igår (jag räknar inte kraftbolagen som steg 3,2 procent). Sämst gick konsumenttjänster och verkstad.

Totalt steg 191 aktier igår medan 290 stängde och 20 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev HM B där aktier för hela 1092 miljoner kronor bytte ägare. Volvo B kom på andra plats med 645 miljoner kronor och tredje högst omsatta aktie blev Ericsson B med totalt 601 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Nokia (+3,0%) följt av AstraZeneca (+0,6%) och Scania B (+0,6%). Sämst gick Swedish Match (-2,4%), HM B (-2,3%) följt av Atlas Copco A (-2,1%).

OMXS30 inför onsdagen:

SP500 inför onsdagen:

Rapporter idag:

– Balder (kl 14.00), Havsfrun, Karolinska Development (kl 8.00), Latour (kl 8.30), Meda (kl 8.00), Neurovive, Odd Molly (kl 8.00), OEM (kl 14.00), Sanitec (kl 8.00), Swedish Match (kl 8.15), Swedol (kl 8.50), Wallenstam (kl 12.00)

NGM

– LC-Tec, Medcore

– Carlsberg (kl 7.00), Det norske oljeselskap, Sydbank, Tomra (kl 8.00)

Övriga börsnyheter:

– Genesis It håller bolagsstämma

– Dibs Payment Services: bolagspresentation hos Remium kl 12.00

– Karolinska Development: telefonkonferens kl 14.00

– Latour: webbsänd telefonkonferens kl 11.00

– Meda: telefonkonferens kl 10.30

– Sanitec: telefonkonferens kl 10.00

– Swedish Match: telefonkonferens kl 14.00

– Swedish Match: rapportpresentation kl 16.00

– Biotech-IGG: första dag för handel utan teckningsrätt i nyemission

– Bufab: anmälningstid inför börsnotering avslutas för allmänheten (20/2 för institutioner)

– SAS: anmälningstid i teckning av preferensaktier avslutas för allmänheten ocjh institutioner (ändrad tid för institutioner)

– Tikspac: första dag för handel utan teckningsrätt i konvertibelemission

– Victoria Park: första handelsdag utan teckningsrätt i nyemission

Följande aktier handlas fom idag utan utdelning:

– Astrazeneca (1:90 usd)

Håll koll på följande tider idag:

– Skandiabanken: konjunkturprognos kl 7.30

– Finland: KPI januari kl 8.00

– TNS Prospera: inflationsförväntningar kl 8.00

– SCB: kortperiodisk sysselsättning 4 kv kl 9.30

– Byggindustrierna: konjunkturprognos kl 10.00

* Storbritannien: arbetslöshet januari kl 10.30

* BOE: protokoll från policymötet 6/2 kl 10.30

– EMU: byggproduktion december kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

* USA: Beviljade bygglov kl 14.30

* USA: bostadsbyggande januari kl 14.30

* USA: Prisindex i producent och importledet kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

* Fed: protokoll från FOMC-mötet 28-29/1 kl 20.00

– Olja: API veckovisa oljelager kl 22.30

USA: Efter en uppgång för att testa av 1842 bar det söderut men redan vid 1835 kom köparna tillbaks. Resten av dagen blev en tråkig tillställning med rörelser mellan 1839 och knappt 1843. Stängningen vid 1841,1 motsvarade en marginell uppgång med 0,1 procent.

Studerar vi vad som händer i grafen kan vi se tecken på tvekan. Även om de senaste kursstaplarna är positiva kan vi se att de blir allt mindre. Gårdagens lilla kursstapel som gapade upp men stängde nära öppningen har lite av ett ö-liknande utseende. Det är dock än så länge lite tidigt att dra några slutsatser men väl hålla koll på utvecklingen.

Det har inte hänt så mycket i den tekniska analysen. Indexet är kortsiktigt överköpt och edgen är inte bra på en veckas sikt (för uppgång)

Volymen igår var visserligen högre än i fredags men 5 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev hälsovård och finans. Sämst gick ickecykliska konsumentprodukter och telekomtjänster.

Alla fyra amerikanska IT-jättar som jag dagligen följer för att studera riskaptiten steg i fredags. Apple vände upp och steg med 0,4 procent till $546,00. Google steg med 0,7 procent och stängde vid $1210,9. Twitter fortsatte upp och steg med 1,3 procent för att stänga vid $58,2. Den sociala kollegan Facebook vände upp och steg med 0,3 procent för att stänga vid $67,3.

Asien: Börserna i Asien inleddes söderut i morse men har hämtat sig.

Nikkei: -0,5%

Kospi: -0,2%

Shanghai: +0,9%

Hang Seng: +0,4%

Taiwan: +0,2%

All Ordinaries: +0,2%