NEW YORK: NETFLIX VINNARE EFTER KVARTALSRAPPORT, S&P 500 -0,1%

NEW YORK: NETFLIX VINNARE EFTER KVARTALSRAPPORT, S&P 500 -0,1%

STOCKHOLM (Direkt) Handeln på de amerikanska börserna var avvaktande på torsdagen, där fokus låg på kvartalsrapporter och en rad makroekonomiska rapporter.

Det breda S&P 500 stängde 0,1 procent lägre på indexnivån 2.105, medan storbolagsindexet Dow Jones Industrial Average var oförändrat på 18.108. Det tekniktunga Nasdaq Composite backade 0,1 procent till 5.008.

Omsättningen uppgick till cirka 700 miljoner aktier på New York-börsen och 1,7 miljarder aktier på Nasdaq.

Kvartalsrapporter fortsatte att strömma in, och på torsdagen var det bland annat storbankerna Citigroup och Goldman Sachs.

Båda bankernas resultat var över förväntan, och för Goldman Sachs var även intäkterna högre än väntat. Goldman Sachs aktie, som steg inledningsvis, sjönk dock tillbaka till -0,4 procent, medan Citigroups aktie steg 1,5 procent.

Cigarettillverkaren Philip Morris lyfte 8,7 procent. Bolaget redovisade ett vinsttapp för det första kvartalet, men höjda utsikter för helåret verkade väga tyngre.

Även Netflix, som släppte sin rapport sent på onsdagen, återfanns bland rapportvinnarna på +18,2 procent.

Inom energisektorn var handeln tidvis slagig, i samband med fluktuationer i oljepriset. Vid stängning noterades sektorn dock 0,3 procent lägre. Konsumentvaror utvecklades starkast.

På statistikfronten steg antalet nyanmälda sökande av arbetslöshetsunderstöd i USA till 294.000 personer under vecka 15, att jämföra med analytikernas förväntningar på 280.000 nya sökande, enligt Bloomberg News snittprognos.

Vidare steg bostadsbyggandet i USA 2,0 procent i mars – klart lägre än analytikernas förväntningar på +15,9 procent.

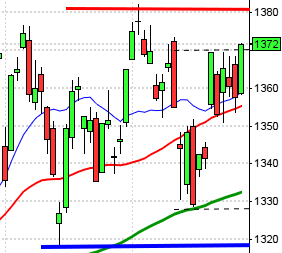

Stockholmsbörsen igår: Igår skrev jag: ”På ovansidan möter nu ett tufft motståndsområde upp mot 1710-1720 som om det tas ut indikerar fortsatta uppgångar och då kommer det bli intressant att studera de aktier som har liknande utseenden.”

Ni som lyssnar på ETP Direkt vet att jag påtalade att både DAX och OMXS30 punkterade stödnivåer och visade tecken på svaghet strax innan gårdagens program slutade 09:10. Den nivå jag pratade om för OMXS30 var 1708 och det skulle sedan prägla hela dagen. Stängningen vid 1690,9 motsvarade en nedgång med 1,2 procent och skedde vid dagslägsta.

Torsdagens röda marubozu var den kraftigaste kursstapeln sedan den 31 mars och även den var röd och kraftfull.

Volymen var den högsta sedan den 26:e mars och noterades kring det dagliga snittet för de senaste tre månaderna.

Den enda sektor som stängde på plus igår var kraftbolagen. Sämst gick teknologi och basråvaror. Bäst av aktierna på som ingår i OMXS30 gick Kinnevik B, Electrolux B och Alfa Laval. Sämst gick Boliden, Nokia och SKF B. Igår steg totalt 205 aktier på Stockholmsbörsen och 348 stängde på rött.

Nyhetsbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– SKF (ca kl 8.00)

FIRST NORTH

– Diadrom Holding

AKTIETORGET

– Medirätt

ÖVRIGA UTLÄNDSKA

– General Electric (före USA-börsernas öppning)

STÄMMOR

– Stolt-Nielsen, Subsea 7

BÖRS- OCH BOLAGSPRESENTATIONER

* SKF: telefonkonferens kl 9.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Aptahem: första dag för handel på Aktietorget

– Axfood: första dag för handel efter split 4:1

– Brighter: anmälningtid i nyemission inleds (avslutas 4/5)

– Com Hem: handel med inlösenrätter avslutas

EXKLUSIVE UTDELNING

– Hemfosa (5:00 kr i preferensaktie), Holmen (10:00 kr), Orkla (2:50 nok), Ratos (3:25 kr), Sampo (1:95 eur), Sweco (3:50 kr), Transmode (1:95 kr)

MAKROSTATISTIK

– Österrike: KPI mars kl 9.00

– EMU: bytesbalans februari kl 10.00

* Storbritannien: arbetslöshet (ILO) februari kl 10.30

* EMU: KPI (def) mars kl 11.00

* USA: KPI mars kl 14.30

– USA: Michiganindex (prel) april kl 16.00

MAKRO ÖVRIGT

– G20: presskonferens efter G20:s finansminister- och centralbankschefsmöte i Washington kl 19.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

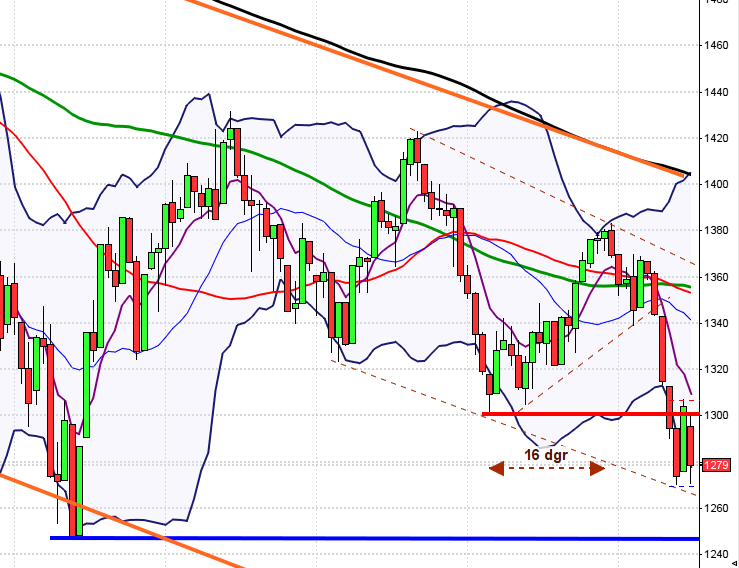

USA-börsen igår: Igår skrev jag: ”Den fallande motståndslinjen i den pågående konsolideringen testades i onsdags men stod pall och jag ser det som positivt om köparna åter kommer tillbaks kring de korta och medellånga medelvärdena.”

Torsdagen inleddes svagt med en nedgång till den psykologiska 2100-nivån som höll. Köparna kom tillbaks och höll i taktpinnen hela vägen upp till den fallande motståndslinjen, som jag pratat om i några veckor. Avslutningen blev avslagen och stängningskursen vid 2105 motsvarade en marginell nedgång med 0,1 procent.

En doji är en indikation på en paus och att köparna åtminstone tillfälligt kört slut på bränsle. En bearish harami har ungefär samma tolkning. Det blir därför spännande att se när vi får första stängningen ovanför 2111,9 eller under 2097,8.

Volymen igår var lägre än i onsdags och 13 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under torsdagen blev åter energi men även ickecykliska konsumentprodukter. Sämst gick teknologi och hälsovård men nedgångarna var små. 164 av aktierna som ingår i SP500-indexet steg under onsdagen medan hela 322 aktier stängde rött. Philip Morris och Netflix lyfte S&P500-indexet mest medan Apple och General Electrik tyngde mest.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände åter ner och föll med 0,5 procent till $126,2. Google fortsatte upp med ytterligare 0,2 procent och det fick aktien att stänga vid $533,8. Twitter adderade 1,3 procent till onsdagens uppgång och stängde vid $52,0 medan den sociala kollegan Facebook vände ner och föll med 0,5 procent för att till slut stänga vid $82,3.

Asien: Börserna i de asiatiska tidszonerna steg inledningsvis under fredagen men uppgångarna har avtagit på de flesta av börserna. Shanghaibörsen stiger dock med över 2 procent efter de dämpade ekonomiska utsikterna vilket har fått placerarkollektivet att inteckna någon form av stöd- och lättnader. Shanghai noteras kring den högsta nivån sedan mars 2008 och indexet har stigit med över 30 procent sedan årsskiftet. En analytiker på BNP Paribas anser att det utifrån P/e-talet är en bubbla börsen befinner sig i men den enorma likviditeten och förväntningarna på ekonomiska stimulanser och tron på att risken är under kontroll (som alltid i bubbelfaser) talar mer för fortsatta uppgångar.