NEW YORK: KONJUNKTURKÄNSLIGT NED, RAS I QUALCOMM, S&P -0,3%

NEW YORK: KONJUNKTURKÄNSLIGT NED, RAS I QUALCOMM, S&P -0,3%

STOCKHOLM (Direkt) De amerikanska börserna stängde måndagen i rött, dock kunde en återhämtning skönjas mot slutet. Ett blandat rapportutfall samt viss oro för hur Donald Trumps kommunicerade protektionism kommer påverka börserna vägde på sentimentet.

Vid stängning noterades Dow Jones industriindex ned 0,1 procent till nivån 19.799. S&P 500 sjönk 0,3 procent till 2.265 och Nasdaqs kompositindex var oförändrad vid 5.552.

”Börsen befinner sig kring toppnivåer men det finns inget riktigt i vare sig rapporterna eller det som kommit från Trump som får folk att vilja köpa mer aktier. Donald Trump är dock en dröm för traders eftersom han har möjlighet att skapa rörelser”, sade Andre Bakhos, chef vid Janlyn Capital i New Jersey, till Reuters.

Den tillträdande presidenten har signalerat en protektionistisk ton vilket bland annat satt viss press på amerikanska räntor och dollar. På området regleringar sade han att dessa nog kan ”dras tillbaka med upp till 75 procent”.

Oljan föll på oro för att den senaste tidens uppgång i amerikanska oljeriggar kommer leda till högre utbud av olja och motverka minskad produktion från oljerika länder. Fredagens rigguppgång var den största på fyra år. S&P:s energiindex SPNY noterade sin lägsta nivån sedan 30 november. Tungviktarna Exxon och Chevron sjönk båda.

Autozone föll 4 procent på tidningsuppgifter om att Amazon ska börja sälja bildelar, den sistnämnda steg lätt i New York.

AMC Entertainment var inledningsvis upp 1,5 procent efter att bolaget förvärvat Nordic Cinema, där SF Bio ingår, för drygt 900 miljoner dollar men stängde vid oförändrat.

Qualcomm rasade 14 procent sedan Apple stämt halvledartillverkaren på 1 miljard dollar för överpriser på sina patent.

Av de 54 bolagen inom S&P500 som hittills rapporterat har 74 procent slagit vinstförväntningarna enligt Fundstrat.

Räntan på den amerikanska tioåriga statsobligationen var ned 7 punkter till 2,40 procent.

Stockholmsbörsen: Igår skrev jag: ”I veckografen har de två senaste veckorna utvecklats till två hammerliknande reversalformationer som bägge tagit sats vid 1500-nivån vilket är positivt. Utseendet hade varit ännu bättre om även 1541 tagits ut och både bredd och volymtillväxten hade varit bättre men det är nu angeläget att vi inte får någon ny lägre botten vilket kan trigga säljtrycket. På nedsidan möter först golvet i den stigande medellånga trendkanalen vid 1503″

Veckan inleddes med ett negativt gap på 0,6 procent och kursen harvade kring första timmens lägsta fram till strax innan klockan 11 då en ny lägre topp vid 1518 markerades. Vid 14.30 punkterades första timmens lägsta med en ”Down and Go” och det triggade ytterligare nedställ. En knapp halvtimme innan stängning sattes dagslägsta till 1503. Stängningen vid 1504,7 motsvarade en nedgång med 1,4 procent. Gårdagens candlesticks var den kraftfullaste röda candlen sedan den 1 november.

Fingerprint Cards, som var näst mest omsatta bolag i Stockholm, föll med över 7,5 procent. Strax innan lunchtid på måndagen meddelades att fingersensorbolagets tidigare vd Johan Carlström och styrelseledamoten Lars Söderfjäll – båda storägare – anhållits misstänkta för marknadsmissbruk i samband med vinstvarningen i december 2016.

Imint kom med två nyheter på morgonen: ett utvecklingsavtal med Samsung samt att bolagets lösning Vidhance finns med i Huaweis mobiltelefon Mate 9. Aktien rusade 28 procent.

Det som eventuellt kunde eliminera den kortsiktigt positiva bilden var en negativ candlesticksformation har jag skrivit de senaste dagarna. Gårdagens kursstapel punkterade inte bara fredagens lägsta utan även EMA-8, MA-20 och MA-50 och nådde åter ner till golvet i den stigande trendkanalen som påbörjades i somras. Om det nu visar sig att 1500-nivån punkteras utan att snabbt återtas är risken påtaglig för att säljtrycket tilltar och att vi kan se fram emot ett besök nedåt 1460 eller kanske tom primärtrenden.

Volymen igår var den högsta i år och 14 procent över det dagliga snittet för de senaste tre månaderna. Jag har de senaste veckorna påpekat att jag inte gillar den svaga bredden (för få aktier som stiger under uppgångsdagarna) och den utmanande volymbalansen som är på väg att punktera tremånaderssnittet och senast vi såg det var i mitten av oktober. Igår var det bara 28 procent av de 284 aktier jag dagligen bevakar som steg. Ingen sektor stängde på plus men finans och basråvaror föll minst. Sämst utveckling hade oljebolag och konsumenttjänster.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Byggmax (kl 8.00), Probi (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Philips (kl 7.00), Johnson&Johnson (kl 12.40), Verizon (kl 13.00), Kimberly-Clark (kl 13.30), Alcoa (efter USA-börsernas stängning), Bharti Airtel, SAP (före Frankfurtbörsens öppning)

STÄMMOR

– Bioinvent (extrastämman inställd), Evolution Gaming (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Probi: rapportpresentation kl 10.00

– Byggmax: rapportpresentation kl 10.30

– FI: seminarium om insynsrapportering och insiderinformation kl 14.00-16.00

– AIK Fotboll: pressträff om spelartransfer

BÖRSSTATISTIK

– Consilium: månadsstatistik januari-december

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Diös: meddelar preliminärt utfall i nyemission

EXKLUSIVE UTDELNING

– Högkullen (0:60 kr i preferensaktie kvartalsvis)

MAKROSTATISTIK

– Japan: Nikkei industri-PMI (prel) januari kl 1.30

– Frankrike: Markit PMI (prel) januari kl 9.00

* Tyskland: Markit PMI (prel) januari kl 9.30

– EMU: PMI (prel) januari kl 10.00

– Storbritannien: Högsta domstolen meddelar beslut om regeringen behöver tillfråga parlamentet om brexitbeslut kl 10.30

– USA: TRE veckostatistik kl 13.45

– USA: Redbook veckostatistik kl 14.55

* USA: Markit industri-PMI (prel) januari kl 15.45

* USA: försäljning befintliga bostäder december kl 16.00

– USA: oljelager (API), veckostatistik kl 22.30

POLITIK

– Riksdagen: Kristdemokraternas partiledare Ebba Busch Thor träffar riksdagsjournalisterna kl 10.00

CENTRALBANKER

– Ungern: räntebesked kl 14.00

MAKRO ÖVRIGT

– Erik Penser : konjunkturprognos kl 9.30

– RB: reparesultat kl 10.15

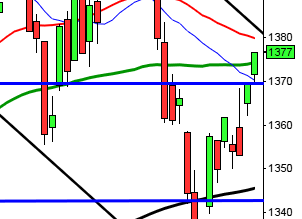

USA-börsen: Igår skrev jag: ”På sikt talar det mesta för att de amerikanska indexen ska bryta ut uppåt och så även SP500. Att ta nya positioner för uppgång när kursen befinner sig så nära ett viktigt motstånd innebär inte så bra tajming.”

Den första halvtimmen igår pendlade kursen mellan 2272 och 2266 men det skulle inte ta en timme innan lägstanivån punkterades och kursen föll brant ner till 2257 som nåddes strax innan halvtid. 2257 förblev dagslägsta och indexet återhämtade sig upp mot fredagens lägsta för att till slut stänga vid 2265,2 som motsvarade en måttlig nedgång med 0,3 procent.

SP500 befinner sig nära toppnivåer och det får placerarkollektivet att avvakta de första rapporterna innan folk åter stormar in för att köpa mer aktier. Hela världen är nu dessutom fullt sysselsatta med att analysera vad Donald Trump kommer att betyda för börsen men en sak är nog de flesta överens om och det är att vollan åter kommer att tillta. Av de 54 bolagen inom S&P500 som hittills rapporterat har 74 procent slagit vinstförväntningarna enligt Fundstrat.

Vi kommer nog alla ihåg hösten 2010 och inledningen på 2011 när börsen steg men efter toppen i slutet av april klappade de flesta index ihop och i slutet av juli och de närmaste tre veckorna föll SP500 med nästan 20 procent.

Oljan föll på oro för att den senaste tidens uppgång i amerikanska oljeriggar kommer leda till högre utbud av olja och motverka minskad produktion från oljerika länder.

Tekniskt har det inte hänt någonting i den tradingrangen som för tillfället fångar indexet mellan 2230 och 2280.

Volymen igår var lägre än i fredags och 11 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen (OBV) noteras strax under decembertopparna och utmanar tremånaderssnittet som inte punkterats sedan slutet av augusti.