(Nyhetsbyrån Direkt): Bland tisdagens amerikanska makrodata visade Johnson Redbooks index att den amerikanska detaljhandelns försäljning steg 2,5 procent under vecka 10. ICSC-Goldman Sachs-indexet visade samtidigt att affärskedjornas försäljning stigit över 2 procent under samma vecka.

(Nyhetsbyrån Direkt): Bland tisdagens amerikanska makrodata visade Johnson Redbooks index att den amerikanska detaljhandelns försäljning steg 2,5 procent under vecka 10. ICSC-Goldman Sachs-indexet visade samtidigt att affärskedjornas försäljning stigit över 2 procent under samma vecka.

Inom S&P 500 var råvarusektorn och olje- och gasbolagen sämst presterande sektorer, samtidigt som råvarupriserna i allmänhet backade. Kopparpriset har fallit kraftigt sedan slutet av föregående vecka, bland annat tyngt av kinesisk statistik. Bland gruvbolagen tappade Freeport-McMoran Copper & Gold 2,1 procent och oljebolagen Exxon och Chevron föll 1,6 respektive 1,3 procent.

”Kina är en stor importör av koppar, och just i dag smittar nog oron av sig även på aktier. Koppar är i någon mening en temperaturmätare på den globala ekonomin, och det kan nog ha bidragit till att investerare säljer i dag”, kommenterade Joe Bell, aktieanalytiker på Schaeffer’s Investment Research, till Bloomberg News.

Kinas centralbank, PBOC, är redo att vidta det mest kraftfulla agerandet sedan 2012 för att lätta på penningpolitiken om den ekonomiska tillväxten bromsar in ytterligare. Det kan bli aktuellt att minska de reserver som bankerna måste ha.

Det uppger källor med insyn i de interna diskussionerna enligt Reuters.

En sänkning av reservkraven skulle utlösas om tillväxten sjunker under 7,5 procent och mot 7,0 procent, och skulle komma på toppen av de operationer på penningmarknaden och valutainterventioner via statliga banker som handlare uppgett redan har lättat på de penningpolitiska förhållandena.

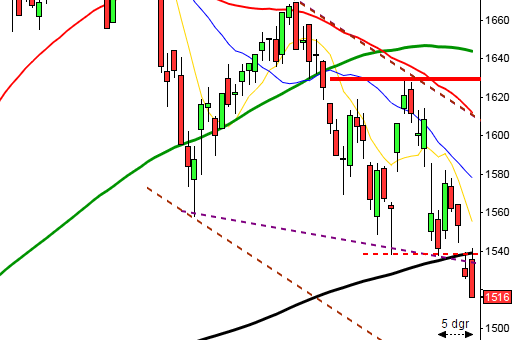

Stockholmsbörsen: Öppningen testade av 1364-nivån i samband med inledningen och därefter var det nedåt till 10.30 (ni som gått mina kurser vet hur ni ska tänka) och sedan höll köparna i taktpinnen till tisdagens högsta 1366 vid 16.00 för att stänga vid 1359,2 som motsvarade en marginell nedgång med 0,1 procent.

Även om gårdagens svans på nedsidan skedde från 20-dagars medelvärde noterades stängningen strax under de senaste dagarnas sentimentsnivå kring 1360.

Marsstapeln omfamnas än så länge helt av februari månads box men balansstaplarna indikerar dock fortfarande inte att det är någon tveksamhet i det långa perspektivet. Heikinstaplarna i dagsgrafen indikerar däremot en allt mer tilltagande osäkerhet.

Gårdagens volym var högre än i måndags men trots det 7,2 procent lägre än det genomsnittliga snittet för de senaste 3 månaderna.

Bästa sektorer igår blev oljebolagen och konsumenttjänster. Sämst gick telekom och verkstad.

Totalt steg 212 aktier igår medan 261 stängde ner. 48 procent av aktierna på large cap steg igår. Jag har sagt det tidigare och det gäller fortfarande: ”Isen börjar bli tunnare”. Ju färre aktier som bär uppgångarna desto mer fragila.

Högst omsatta aktier igår var Ericsson B där aktier för 996 miljoner kronor bytte ägare. Volvo B kom på andra plats med 922 miljoner kronor och tredje högst omsatta aktie blev H&M B med totalt 678 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår SSAB A (+1,2%) följt av Lundin Petroleum (+1,1%) och H&M B (+0,7%). Sämst gick Volvo B (-1,2%), Atlas Copco A (-1,0%) följt av Nokia (-0,9%).

OMXS30 inför dagen:

)

S&P 500 inför dagen:

)

Statistik och kalendern är hämtad från Nyhetsbyrån Direkt

BÖRSSTATISTIK

– Media: reviderad prognos 2014 från IRM

– Venue Retail Group: försäljningssiffror februari kl 13.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Alteco: första dag för handel på Aktietorget

– Creades: anmälningstid i inlösenerbjudande inleds (avslutas 1/4)

– Petrogrand: förlängd anmälningstid i Shelton Petroleums bud avslutas

– Probi: anmälningstid i Symrise budpliktsbud avslutas

– Tikspac: anmälningstid i konvertibelemission avslutas

KAPITALMARKNADSDAG

– Ratos kl 13.00-17.45

EXKLUSIVE UTDELNING

– Dignitana (aktier i Braincool)

MAKROSTATISTIK

– Svensk Handel Stil: stilindex februari kl 6.00

– TNS Prospera: inflationsförväntningar, stora enkäten kl 8.00

– Spanien: KPI (def) februari kl 9.00

– SEB: sparbarometern 4 kv kl 10.30

– Storbritannien: Handelsbalansen kl 10.30

– EMU: industriproduktion januari kl 11.00

– Polen: KPI februari kl 12.00

– USA: DOE veckovisa oljelager kl 15.30

MAKRO ÖVRIGT

– TF: konjunkturbarometer 1 kv kl 7.00

– Nordea: konjunkturprognos kl 9.00

– Italien: säljer växlar kl 11.00

– RGK: resultat obligationsemission kl 11.03

– Opec: månadsrapport kl 12.30

– RGK: annonserar växelemission kl 16.20

* USA: Finansministern Lew talar kl 19.00

USA: Efter att inledningsvis ha varit uppe och nosat på ATH-nivån kring 1882 tog säljarna över och höll i taktpinnen fram till en knapp timme innan stängning. Stängningskursen vid 1867,0 motsvarade en måttlig nedgång med 0,5 procent. Jag markerar gårdagens högsta 1882,3 och lägsta 1863,9 som viktiga sentimentsnivåer inför onsdagen.

Det har egentligen inte hänt så mycket i den tekniska analysen sedan igår. De två senaste dagarna har jag skrivit: ”Spreaden mellan Nasdaq Composite och S&P 500 är inte längre lika mycket risk on men än så länge tolkar placerarkollektivet glaset trots allt som halvfullt”.

Gårdagens kursstapel är, ryckt lite ur sitt sammanhang, en negativ omslagsformation och som jag skrev igår var det inte många dagar kvar ”tills en rekyl inleds.”

Volymen igår var högre än i måndags men 11 procent lägre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämsta sektorer blev energi och basråvaror.

Två av de fyra amerikanska IT-jättar som jag dagligen följer för att studera riskaptiten steg igår. Apple fortsatte upp med 1,0 procent högre än i måndags vid $536,1. Google fortsatte söderut även under tisdagen och stängde 1,0 procent lägre på $1200,0. Twitter fortsatte upp med måttliga 0,3 procent för att stänga vid $54,0 och den sociala kollegan Facebook brakade ner med 2,7 procent för att stänga vid $70,9.

Asien: Idag är det breda nedgångar på börserna i de asiatiska tidszonerna. Sämst går den japanska och Hong Kongbörsen. Den kineskiska börsen vänder upp innan stängning.

Nikkei: -2,5%

Kospi: -1,5%

Shanghai: +0,3%

Hang Seng: -1,7%

Taiwan: -0,7%

All Ordinaries: -0,5%