NEW YORK: BANK OCH OLJA FORTSÄTTER ATT DRIVA BÖRSEN, S&P +0,1

NEW YORK: BANK OCH OLJA FORTSÄTTER ATT DRIVA BÖRSEN, S&P +0,1

STOCKHOLM (Direkt) Wall Street fortsatte norrut i onsdagshandeln där stöd kom från olja och bank, dock tappade uppgången fart mot slutet.

Vid stängning noterades Dow Jones Industrial Average upp 0,2 procent till 18.096. S&P 500 steg 0,1 procent till 2.102 vilket var tredje uppgångsdagen i följd. Tekniktunga Nasdaq Composite ökade 0,2 procent till 4.948.

Omkring 820 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.700 miljoner aktier omsatts.

Sjunkande oljeproduktion i USA fick fart på WTI-oljan som steg nära 4 procent, vilket hjälpte energi som var en av de bäst presterande sektorerna inom S&P500. Tungviktarna Exxon och Chevron steg runt 1 procent vardera.

Snäppet bättre utvecklades finans som, likt energi, lett de senaste dagarnas aktierally. Bank of America ökade 3,3 procent, JP Morgan 1,5 procent och tisdagens rapportvinnare Goldman Sachs fortsatte upp 2,7 procent.

På rapportfronten var Cocoa-Cola en förlorare efter att aktien sjunkit nära 5 procent. Bolagets resultat var visserligen i linje med de officiella förväntningarna, men många handlare var besvikna över takten i bolagets pågående strategiförändringar.

Svagt gick också Boeing som stängde vid minus 1,5 procent. Bank of America har nedgraderat aktien från neutral till underperform. Det framtida kassaflödet från modellen 787 blir lägre än bolagets egna estimat, tror banken.

Efter stängning rapporterade Qualcomm ett något bättre resultat och omsättning än väntat, men trots det sjönk aktien drygt 1 procent i efterhandeln. Tilläggas ska att aktien stigit över 20 procent sedan botten i februari.

Av 69 bolag som ingår i S&P500 och har rapporterat har 84 procent slagit förväntningarna för resultaten, medan 58 procent har överträffat estimaten för intäkterna.

Räntan på en tioårig amerikansk statsobligation steg 6 punkter till 1,84 procent.

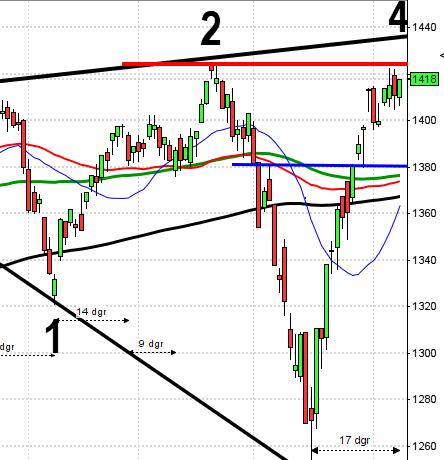

Stockholmsbörsen igår: Igår skrev jag: ”Så länge inte de kortare medelvärdena punkteras, utan att snabbt återtas, talar nu mer för att vi kommer att se ett test av nivån kring marstoppen och kanske även den fallande primärtrenden, än motsatsen.”

Onsdagen inleddes nedåt för att testa av 1404-nivån och sent under eftermiddagen (ju senare desto bättre) togs 1414 ut, som var tisdagens högsta. Vi bjöds på en sen ”Up and Go” och i grafen blir det tydligt vilken impact denna underbara formation har. Stängningen vid dagshögta 1419,7 motsvarade en uppgång med 0,6 procent.

Från lägstanivån i samband med måndagens öppning har nu OMXS30 stigit med över 4 procent vilket innebär att gummisnodden är extremt hårt spänd på ovansidan vilket i de flesta fall (58%) lett till lägre notering på en veckas sikt (räknat från början av 2009). De två senaste dagarna har stängningarna skett ovanför det övre bollingerbandet men med ”turning bands” vilket inte sällan är starten på en ny positiv trendfas.

Volymen igår var lägre än i tisdags och 14 procent under det dagliga snittet för de senaste tre månaderna. På medellång sikt börjar dock volymbalansen bli alltmer positiv vilket är en mycket viktig pusselbit för ett eventuellt mer positivt sentiment.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Billerud Korsnäs (kl 7.00), New Wave (kl 7.00), Tele2 (kl 7.00), Ericsson (kl 7.30), Rezidor (kl 7.30), Saab (kl 7.30), Duni (kl 7.45), Cloetta (kl 8.00), Husqvarna (kl 8.00), IFS (kl 8.00), Mycronic (kl 8.00), Orexo (kl 8.00), Investor (kl 8.15), Arcam (kl 8.30), Eolus Vind (kl 8.30), Nordnet (kl 8.30), Malmbergs (kl 12.15), Trelleborg (kl 13.00), Uniflex (kl 13.30), Fagerhult (kl 14.00-15.00), JM (kl 14.00), Victoria Park (kl 14.00)

AKTIETORGET

– AQ Group, IDL Biotech, Lovisagruvan, Medirox, Orasolv

ÖVRIGA NORDEN

– Norske Skog (kl 7.00), Huhtamäki (kl 7.30), Wärtsilä (kl 7.30), TGS Nopec (kl 7.50), Yara (kl 8.00), Norwegian (kl 8.30), Kone (kl 11.30)

ÖVRIGA UTLÄNDSKA

– General Motors (kl 13.30), Verizon (kl 13.30), Biogen (före USA-börsernas öppning), China Unicom , Freeport-Mcmoran (före USA-börsernas öppning), Google (Alphabet, efter USA-börsernas stängning ), Juniper Networks (efter USA-börsernas stängning), Manpower (före USA-börsernas öppning), Microsoft (efter USA-börsernas stängning), Novartis, Nucor (före USA-börsernas öppning), Stanley Black & Decker (före USA-börsernas öppning)

STÄMMOR

– ABB, AQ Group, Clavister, Ellen, Fagerhult, Formpipe, Huhtamäki, JM, Lundbergs, Malmbergs, Medirox, Mr Green , Net Ent, Nordnet, Norske Skog, Orasolv, Orezone, Railcare Group, Rezidor, Sampo, Seamless, Stolt-Nielsen, Trelleborg, Victoria Park

BÖRS- OCH BOLAGSPRESENTATIONER

– Ericsson: presskonferens kl 9.00

– Mycronic: press- och analytikerträff kl 9.00

– Rezidor: telefonkonferens kl 9.00

– IFS: telefonkonferens kl 9.30

– Billerud Korsnäs: rapportpresentation kl 10.00

– Cloetta: telefonkonferens kl 10.00

– Duni: telefonkonferens kl 10.00

– Husqvarna: telefonkonferens kl 10.00

– New Wave: rapportpresentation kl 10.00

– Nordnet: telefonkonferens kl 10.00

– Saab: press- och analytikerträff kl 10.00

– Tele2: telefonkonferens kl 10.00

– Arcam: telefonkonferens kl 14.00

– Ericsson: telefonkonferens kl 14.00

– Orexo: telefonkonferens kl 14.00

– Trelleborg: rapportpresentation kl 15.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Enzymatica: anmälningstid i nyemission inleds (avslutas 6/5)

– Follicum: anmälningstid i nyemission inleds (avslutas 10/5)

– Fortnox: anmälningstid i Vismas bud avslutas

– Real Holding: första dag för handel på NGM Nordic MTF

EXKLUSIVE UTDELNING

– Ework (3:25 kr), Ica (10:00 kr), Intrum Justitia (8:25 kr), Nederman (5:00 kr), Oscar Properties (0:30 kr i stamaktie), Skåne-Möllan (11:00 kr)

MAKROSTATISTIK

– Frankrike: industrins konfidensindikator april kl 8.45

– Storbritannien: detaljhandel mars kl 10.30

– EMU: budgetsaldo, statsskuld 2015 kl 11.00

– USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Philadelphia Fed index april kl 14.30

– USA: FHFA husprisindex februari kl 15.00

– USA: Bloomberg konsumentförtroende, veckodata kl 15.45

– EMU: hushållens förtroende, snabbindikator, april kl 16.00

– USA: ledande indikatorer mars kl 16.00

CENTRALBANKER

– Riksbanken: räntebesked, penningpolitisk rapport kl 9.30

– Riksbanken: presskonferens om räntebesked kl 11.00

– ECB: räntebesked kl 13.45

– ECB: Mario Draghi håller presskonferens efter räntebesked kl 14.30

MAKRO ÖVRIGT

– RGK: auktionsresultat realobligationer kl 11.03

USA-börsen igår: Igår skrev jag: ”Tisdagens kursstapel noterades efter öppningsgapet med en liten range i ett område med gott om motstånd. Tajmingen för att ta nya positioner för uppgång är dålig, men det är inte samma sak som att kursen inte kan fortsätta upp från nuvarande nivå.”

Onsdagen inleddes skvalpigt mellan 2102 och 2096. Efter knappt två timmars handel togs dock 2102 ut. Köparna höll i taktpinnen fram till en timme innan stängning då dagshögsta vid 2111 markerades. Sista timmen präglades av distribution och stängningen vid 2102,2 motsvarade en marginell uppgång med 0,1 procent.

Decembertoppen vid 2104 togs alltså tillfälligt ut igår men innan stängning hade nivån punkterats och det är ett svaghetstecken om inte 2111 tas ut innan denna vecka avlutas. Den senaste veckans kraftiga uppgång säger oss egentligen två saker: Var beredd på att agera för en vändningsformation och ha en plan för hur nya högstanoteringar ska hanteras.

Volymen igår var högre än i tisdags men trots det 18 procent under det dagliga snittet för de senaste tre månaderna. Bästa sektorer igår blev basråvaror och finans medan kraftbolag och telekom gick sämst. VIX steg med marginella 0,3 procent till 13,3 men det som är intressant ät att den stigande stödlinjen fortfarande är intakt. Placerarkollektivet räknar med rörelser mellan 2185 och 2020 den närmaste månaden.