(Nyhetsbyrån Direkt): Torsdagens statistikskörd gav i form av ett överraskande bra Philly Fed-index och högre ledande indikatorer överlag starkare konjunktursignaler från den amerikanska ekonomin än vad som väntades på förhand. Börsindexen, som inledde torsdagens handel under nollstrecket, rörde sig norrut efter att siffrorna publicerats vid 16-snåret svensk tid.

(Nyhetsbyrån Direkt): Torsdagens statistikskörd gav i form av ett överraskande bra Philly Fed-index och högre ledande indikatorer överlag starkare konjunktursignaler från den amerikanska ekonomin än vad som väntades på förhand. Börsindexen, som inledde torsdagens handel under nollstrecket, rörde sig norrut efter att siffrorna publicerats vid 16-snåret svensk tid.

Fed i Philadelphias index, som mäter aktiviteten i näringslivet, inkom på nivån 9,0 mot väntade 3,2 i mars, medan de ledande indikatorerna steg 0,5 procent under månaden innan. Väntat var här +0,2 procent.

I övrigt sjönk försäljningen av befintliga bostäder lika mycket som väntat under februari, samtidigt som antalet sökande av a-kassa i USA under förra veckan var

i ungefärlig linje med förväntan.

”Marknaderna har smält och till och med prisat in vad Yellen sade och satt saker och ting i perspektiv. Vi har sett hur ekonomin fortsätter att förbättras. Folk fokuserar återigen på tecken på ekonomisk tillväxt”, sade Stephen Carl, aktiehandlare vid Williams Capital, till Bloomberg News.

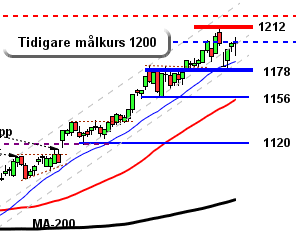

Stockholmsbörsen: Efteren initial nedgång för att testa av stödnivån kring 1342 som höll kom köparna tillbaks och avslutade dagen med en stark call som tog högstanivån av öppningsboxen.

Gårdagens kursstapel tolkar jag som positiv där köparna kom tillbaks och lyckades få till en tydlig svans på nedsidan från en viktig stödnivå.

I måndags morse skrev jag: ”Om fredagens högsta 1330 tas ut idag har får vi ett positivt omslag som kan vara värt att följa, dock med en mindre position”.

I onsdags morse skrev jag: ”Med tisdagens uppgång har åter 20-dagars medelvärde återtagits och jag borde väl vara positiv till fortsättningen, eller? Jodå, det är jag men det är först när vi ser hur 1376 hanteras som vi vet hur god riskaptiten är”.

Marsstapeln omfamnas än så länge helt av februari månads box och nu blir det spännande att se hur månaden avslutas. I veckografen har vi en positiv fortsättningsformation men vi måste avvakta fredagens stängning innan vi kan dra några slutsatser av den nuvarande formationen.

Gårdagens volym var något lägre än i onsdags men 2,1 procent högre än det genomsnittliga snittet för de senaste 3 månaderna.

Det var endast teknologi som stängde på plus igår. Sämst gick finans och oljebolagen (jag räknar inte kraftbolagen).

Totalt steg 160 aktier igår medan 330 stängde ner. 23 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev Swedbank A där aktier för 954 miljoner kronor bytte ägare. Nordea kom på andra plats med 878 miljoner kronor och tredje högst omsatta aktie blev Volvo B med totalt 772 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Ericsson B (+1,4%) följt av Tele2 B (+1,1%) och ABBN (+0,7%). Sämst gick Swedbank A (-6,5%), Electrolux B (-2,3%) följt av Getinge B (-1,8%).

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Arctic Paper, MQ (kl 7.15)

STÄMMOR

– Aspiro (extra), GN Store Nord, Sotkamo Silver

BÖRS- OCH BOLAGSPRESENTATIONER

– MQ: rapportpresentation/telefonkonferens kl 8.30

BÖRSSTATISTIK

– Consilium: omsättning och orderingång för februari

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Ecomb: första dag för handel utan teckningsrätt i nyemission

– Hemfosa: förväntad första handelsdag på Nasdaq OMX Stockholm

– Paynova: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Carlsberg (8:00 dkk), Castellum (4:25 kr), Diadrom Holding (0:80 kr+extra 0:60 kr), Getinge (4:15 kr), Hufvudstaden (2:75 kr), Lovisagruvan (2:00 kr), Nordea

(0:43 eur), Novo Nordisk (4:50 dkk), Pohjola (0:67 eur A-aktie, 0:64 eur K-aktie), Tieto (0:90 eur)

MAKROSTATISTIK

– SCB: finansräkenskaper 4 kv kl 9.30

– EMU: hushållens konfidensindikator, snabbindex, mars kl 16.00

POLITIK

– EU: toppmöte

CENTRALBANKER

– Riksbanken: fullmäktige sammanträder kl 9.00

– ECB: bytesbalans januari kl 10.00

– ECB: annonserar veckans återbetalning treåriga LTRO-lån kl 12.00

MAKRO ÖVRIGT

– FI: kreditmarknadsbarometern 4 kv kl 10.00

USA: Även igår blev 1874 dagshögsta och har skapat en minikonsolidering i den något större tradingrangen. Att köparna skakar av sig negativa nyheter så pass fort är ett gott tecken men samtidigt råder det en viss tveksamhet.

Gårdagens inside day är trots allt positiv men ännu ligger ATH-nivån vid 1884 som ett lock över indexet.

I tisdags skrev jag: ”De senaste dagarnas positiva fortsättningsformation är mycket positiva och har utseendet av en bullish morning star. Stängningen skedde åter över den kortare sentimentsnivån vilket naturligtvis är positivt”.

Volymen igår var den högsta sedan den den 13 mars och låg på samma nivå som det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under gårdagen blev finans- och teknologi. Sämst gick hälsovård och var tillsammans med kraftbolagen de enda som stängde på minus.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer steg igår. Apple backade med 0,5 procent till $528,8. Google stängde ner med marginella 0,2 procent vid $1197,2. Twitter fortsatte ner med 2,2 procent för att stänga vid $50,1 och den sociala kollegan Facebook föll med 1,9 procent för att stänga vid $67,0.

Asien: Idag är det blandad utveckling på börserna i de asiatiska tidszonerna. Japan håller stängt.

Nikkei: —-

Kospi: +0,8%

Shanghai: +3,0%

Hang Seng: +1,3%

Taiwan: -0,2%

All Ordinaries: +0,8%