Stockholmsbörsen: Onsdagen inleddes svagt uppåt för att sedan falla tillbaks ner mot 1180-området som efter en handfull tester höll och ”drog” kursen upp mot MA-200 i 15-minutersgrafen. Stängningen 1194,1 motsvarade en uppgång med 1,1 procent.

Stockholmsbörsen: Onsdagen inleddes svagt uppåt för att sedan falla tillbaks ner mot 1180-området som efter en handfull tester höll och ”drog” kursen upp mot MA-200 i 15-minutersgrafen. Stängningen 1194,1 motsvarade en uppgång med 1,1 procent.

28 av 29 aktier steg på OMXS30. Omsättningen som uppgick till 10,2 var den lägsta sedan den 18 februari och 14 procent lägre än det dagliga snittet för de senaste tre månaderna.

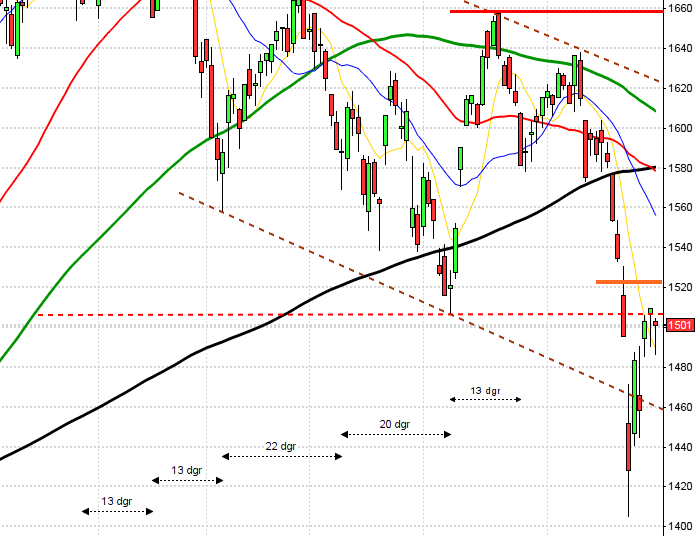

Den positiva reversalstapeln som bildades igår tog ut hela tisdagens kursstapel och den positiva stängningen spiller med största sannolikhet över till dagens öppning. Gapet mellan måndagen och tisdagen utgör nu ett motstånd upp mot 1200-nivån.

Både de långa och korta trenderna pekar upp. Att 20-dagars medelvärde punkterades med någon enstaka punkt är helt normalt och det blir ett bättre omslag i samband med en turtle soup-liknande formation, som den igår. Igår skrev jag: ”Risken är överhängande att valresultatet i Italien åter får oron i Europa att blossa upp om inte Ben Bernanke och Obama kan lugna placerarkollektivet kring oron för det stundande budgetsstupet på fredag”. Igår tog Helikopterben till allt han förmodligen har kvar och lovade att de uppköpta statspappren ska behållas till förfallodagen som i de flesta fall är någon gång 2016… Jag kommer att tänka på dekalerna man hade på 60-talet med texten: ”Håll Sverige rent”. I Skåne hade man en variant på dessa som löd: ”Håll Skåne rent – Släng skiten i Småland”. I USA kan man nu köra med varianten: ”Först shoppar man – Sen hoppas man att någon annat tar notan”.

Bästa sektorer under onsdagen blev basråvaror och finans som steg 1,7 respektive 1,6 procent. Nokia (+5,0%), MTG (+3,4%), Investor (+2,0%) och Boliden (+1,8%) agerade draglok bland OMXS30-aktierna.

Högst omsatta aktier under onsdagen blev Volvo B 622 Mkr (+0,4%), HM B 605 Mkr (+0,7%) följt av Ericsson B 504 Mkr (+1,6%).

OMXS30 inför torsdagen:

SP500 inför torsdagen:

(Sorry, råkade bli enbart för prenumeranter)

Utländska rapporter idag:

– Bayer (kl 7.30), CTC Media, Deutsche Telekom (kl 10.00), GAP (kl 22.00),

Megafon, Royal Bank of Scotland (kl 8.00), Telefonica (före börsernas öppning), Torm

Övrigt av intresse:

– Volvo håller investerardag i New York

– Fordon: registreringsstatistik lastbilar från ACEA

Håll koll på följande tider idag:

– Japan: Markit/JMMA industri-PMI februari kl 0.15

– Japan: industriproduktion (prel) januari kl 0.50

– Danmark: BNP (prel) 4 kv kl 9.00

– Spanien: BNP (def) 4 kv kl 9.00

– Spanien: KPI (prel) februari kl 9.00

– SCB: PPI januari kl 9.30

– SCB/HUI: detaljhandel januari kl 9.30

– Tyskland: arbetslöshet februari kl 9.55

– ESV: månadsutfall januari kl 10.00

– Litauen: BNP (def) 4 kv kl 10.00

– Tyskland: VDMA maskinorder januari kl 10.00

– Österrike: KPI januari kl 10.00

– EMU: KPI januari kl 11.00

– Tyskland: KPI (prel) februari kl 14.00

* USA: BNP (prel) 4 kv kl 14.30

* USA: nyanmälda arbetslösa v 8 kl 14.30

– USA: Chicago inköpschefsindex februari kl 15.45

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

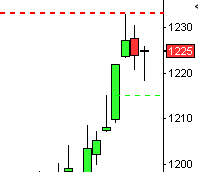

USA: Efter den V-botten som vände upp vid 1485 i tisdags från kortsiktigt överköpta nivåer fortsatte uppgången ”på snöre” under större delen av onsdagen. Ben Bernanke fortsatte under torsdagen att ge lugnande besked och hintade om att behålla obligationsköp till 2016. Det kan antas att ”likviditeten på marknaden vara god” under flera år till om man ska tro Helikopterben, det gynnar naturligtvis inflödet av kapital till aktiemarknaden. Samtidigt ökade antalet husköp med 4,5 procent i januari och JP Morgan steg med över 3,5 på Dow Jones som för övrigt är uppe på sexårshögsta. S&P 500 steg 1,3 procent och stängde på 1515,9 vilket var den kraftigaste uppgången av de ledande börsindexen. Bäst gick transportbolag och basråvaror medan guld och dollarrelaterade bolag gick sämst.

Apple backade 1,0 procent under onsdagen och noteras nu kring $444,6 medan Facebook föll med 1,9 procent till $26,9 igår.

Omsättningen uppgick till 2,3 miljarder aktier vilket var lägre än i tisdags och 7,4 procent lägre än det dagliga snittet för de senaste tre månaderna. Endast 197 av de 500 aktierna inom S&P 500-indexet steg vilket är ett svaghetstecken då dessutom Nasdaq gick sämst av de stora indexen. S&P 500 backade med 0,3 procent föregående vecka och har hittills i år stigit med hela 8,1 procent medan Nasdaq Composite noterar en uppgång på 6,8 procent.

Efter att ha testat kanalbotten vände kursen upp och tog ut både måndagens marubozu och 20-dagars medelvärde. Nu möter två tuffa motstånd i form av 1526 och 1531 men det ser just nu ut som om index laddar upp för ett utbrottsförsök.

Asien: I Asien noterar vi de största uppgångarna på tre veckor i spåren på de positiva uttalandena från Helikopterben och utnämnandet av en ny centralbanksguvernör i japan. Japanska Nikkei noterar den största uppgången sedan 2006 och förväntningarna på fler monetära stöd har ökat efter uttalnden från den japanska centralbankens president Haruhiko Kuroda.